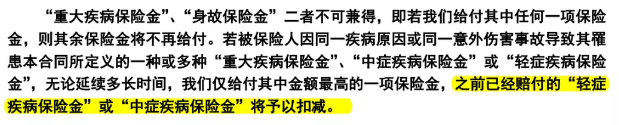

今年4月,瑞華保險推出了一款康瑞保重疾險,號稱要“爭奪”康惠保旗艦版的王座,一度成為人們關注的焦點。不過,有這樣一則條款,受到很多人的批評:

相同疾病或意外導致的輕癥、中癥和重疾共享保額,也就是說,同類型的病,在輕癥/中癥賠付后,會減扣重疾保額,這樣的條款確實不夠合理。

好在保險公司及時修正了這項條款,保障責任變優,康瑞保成為目前市場上性價比很高的產品。

那么,開心保近期上線的康惠保2020版,與瑞華康瑞保相比,誰更值得購買呢?接下來我們就對這兩款熱銷產品進行對比評測。

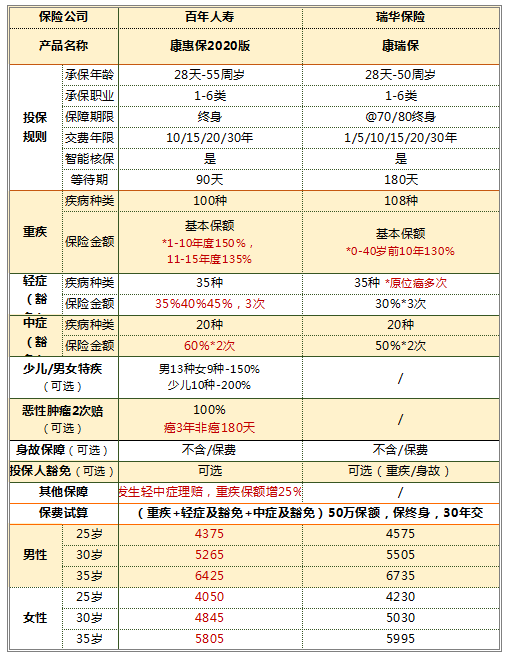

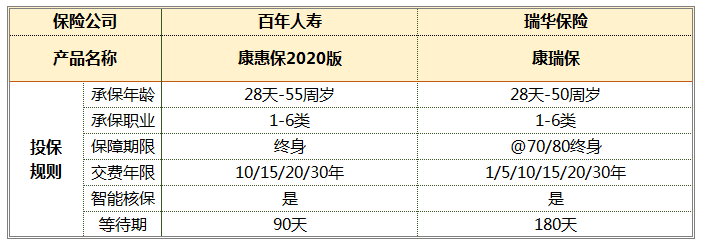

總體來說,投保規則大體相同:承保職業均為1-6類,只有部分高危工作者無法投保;保障期限和繳費年限都可以根據自身需求選擇,都提供了人性化的智能核保功能……

不同的是,康惠保2020版等待期僅90天,略有優勢。要知道,重疾的治療一天也不能耽誤,有了充足的資金,才能持續接受治療,如果投保的是康惠保2020版,在保單生效后的90-180天期間就能獲賠,能夠盡早為重疾治療提供經濟支持。

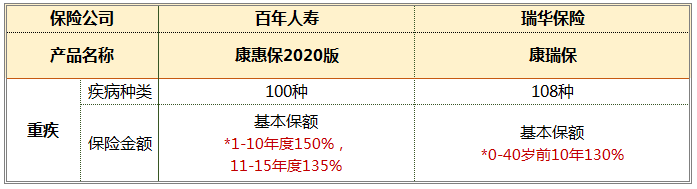

從重疾種類上看,康瑞保108種疾病略有優勢,不過所有重疾險產品,都包含銀保監會規定的25種核心重疾,這些核心重疾占重疾理賠的95%以上。所以,無論是賠108種重疾,還是100種重疾,在實際理賠案例中,幾乎沒有差異。

從保額上看,康惠保2020版和康瑞保都有重疾保額提升的功能:

康瑞保在前10個保單年度可提升30%重疾保額,已經屬于較高配置了。而新推出的康惠保2020版,在重疾保額提升上有了新的突破:前10個保單年度額外獲賠50%保額,第11-15個保單年度額外獲賠35%保額,算是目前市場上的頂配。

另一方面,康瑞保限制了被保人年齡不超過40歲才可提升保額,而康惠保2020版并沒有此類限制。對于40-55歲年齡段的朋友來說,購買康惠保2020版依然可以在前15個保單年度提升保額。都說40歲是個坎,過了40歲,人體免疫機能衰退,罹患疾病的風險增加,更加需要健康風險保障,而康惠保2020版的保額提升對40-55歲的朋友依然適用,這樣看來,康惠保2020版的對年齡稍大一些的朋友依然很友好,更值得我們關注。

所以,無論是從保額提升的比例,還是從年齡受眾來看,康惠保2020版都更具競爭力。

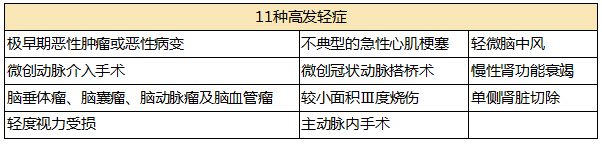

在購買附加輕/中癥保險的人時候,業內人士并不在意輕癥/中癥的數量,但會關注是否包含理賠率最高的11種輕癥類型:

通過仔細比對兩款產品的輕癥/中癥相關條款,發現他們在疾病的定義上差別不大,而且都包含以上11種高發輕癥。不同的是,兩款產品在輕癥、中癥保額上,有一定差距:

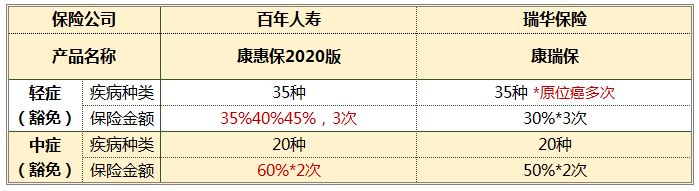

康瑞保中癥可賠付兩次,每次賠付50%基本保額;輕癥賠付3次,每次賠付30%基本保額,這樣的保障中規中矩,并沒有太大優勢。

不過,康瑞保原位癌可賠付3次,間隔期為1年,這是大多數附帶輕/中癥重疾險不具備的功能。

美中不足的是,只有發生在不同器官的原位癌,才可以多次賠付。實際上,不同器官罹患多種原位癌的風險并不高,這樣看來,原位癌多次賠付實用性并不高。

康惠保2020版中癥可賠付2次,每次賠付60%基本保額;輕癥可賠付3次,分別按基本保額的35%、40%、45%進行賠付,是目前市面上輕癥/中癥賠付比例最高的重疾險。如果大家希望獲得更高的輕癥/中癥保額,建議優先考慮此產品。

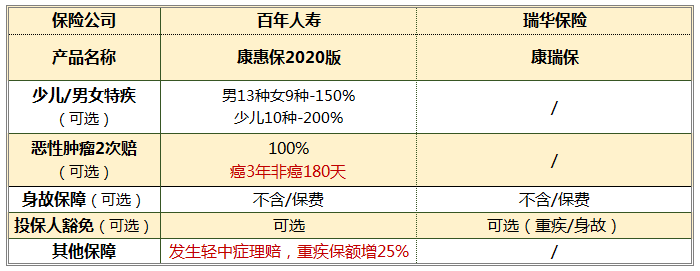

(1)康惠保2020版新增男女特疾和少兒特疾責任,確診特疾并符合理賠條件,可額外提升50%/100%保額。

(2)康惠保2020版附加癌癥二次賠付責任,如果初次重疾為癌癥,間隔期為3年;如果是癌癥以外的重疾,間隔期180天,在同類型產品中,二次理賠條件比較友好。

(3)兩款產品都可選身故責任,不過考慮到杠桿效益,搭配購買重疾險+定期壽險更劃算。

(4)兩款產品都包含投保人身故或重疾豁免責任,康惠保2020版還附加了投保人患中癥、輕癥后的保費豁免,略有優勢。

(5)康惠保2020版在發生輕癥或中癥理賠后,被保人罹患重疾,可額外賠付25%基本保額,如果罹患重疾時處于前15個保單年度,還可在獲得保額的提升。

舉個例子:

王女士購買50萬保額康惠保2020版,2年后檢查出原位癌,獲賠17.5萬元;5年后由于工作辛勞,患有急性心肌梗塞。按照保險合同,10個保單年度內提升50%保額,患有輕癥后罹患重疾再提高25%保額,所以王女士可獲得175%的基本保額,也就是87.5萬元。如此高的提升幅度,在重疾險中是絕無僅有的。

如果大家有這些保障需求,建議優先購買康惠保2020版。

其實康瑞保并非全無優勢,健康告知相對寬松就是這款產品的閃光點。

康惠保2020版的健康告知較多,智能核保略顯嚴格,而康瑞保相對寬松,輕微肥胖、乙肝攜帶者/小三陽、淺表性胃炎等可以標體承保;甲狀腺疾病、乳腺結節或囊腫也可以免責后承保。

對于身體不完全健康的朋友而言,選擇保險不能一味追求性價比,更要考慮自己能買哪些產品,能獲得哪些保障。盡管康瑞保在性價比上不如康瑞保2020版,但依然是款優質的重疾險。建議大家優先考慮康惠保2020版,如果健康告知無法通過,也可以嘗試康瑞保或其他健康告知更為寬松的產品。

無論年齡與性別,康惠保2020版的保費更具競爭力。雖然兩款產品保費相差不大,但在保險責任和保額方面,康惠保2020版明顯表現得更為優秀,因此建議還沒購買重疾險的朋友,優先考慮更具性價比的康惠保2020版。如果不符合健康告知,再考慮康瑞保或其他健康告知更寬松的產品。

如果已經購買過重疾險,有加保的需求,也可以關注下康惠保2020版,只需要很少的錢,就可以為健康保障添磚加瓦。

如果你已經購買康惠保2020版,那恭喜你,成功將重疾險的性價比之王“收入囊中”!

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心