海保芯愛(ài)重疾險(xiǎn)作為一款消費(fèi)型重疾險(xiǎn),自有其獨(dú)特之處,比如,心腦血管疾病保障全且賠付門(mén)檻低,尤其是冠狀動(dòng)脈介入手術(shù)(非開(kāi)胸手術(shù)),在輕癥中可賠2次。

開(kāi)心保新上線(xiàn)的康惠保2020版,因性?xún)r(jià)比高,也被譽(yù)為重疾險(xiǎn)之王炸。

那么,當(dāng)海保芯愛(ài)重疾險(xiǎn)遇上康惠保2020版,到底我們?cè)撛趺催x呢?

話(huà)不多說(shuō)先上圖,海保芯愛(ài)重疾險(xiǎn)與康惠保2020版兩款產(chǎn)品,投保規(guī)則,必選保障、自選保障及保費(fèi)價(jià)格示例,梳理如下:

做完全面分析測(cè)評(píng),我們非常驚訝的發(fā)現(xiàn),盡管康惠保2020版保至70歲必須選擇附加身故賠保額,其性?xún)r(jià)比竟然完全不遜于芯愛(ài)重疾。結(jié)論是:除非你就選投保保至60歲,或者就想投保特定疾病(含急性心肌梗塞、冠狀動(dòng)脈搭橋術(shù)、惡性腫瘤)二次賠付,康惠保2020版沒(méi)有這兩個(gè)選項(xiàng),其他情況,投保康惠保2020版,都不會(huì)吃虧。當(dāng)然,芯愛(ài)重疾在心腦血管疾病方面理賠門(mén)檻更低,有家族病史的也可側(cè)重考慮。

下面我們具體分析。

1.必選保障

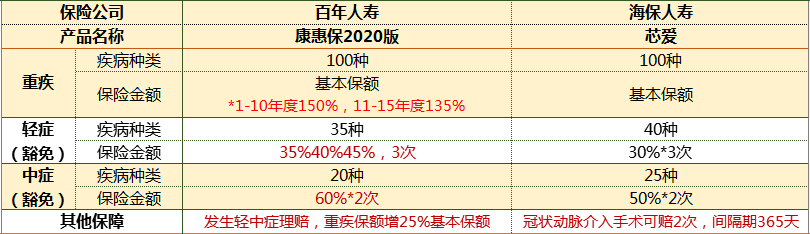

兩款產(chǎn)品必選保障都是重疾+輕癥(含豁免)+中癥(含豁免),但是在具體細(xì)節(jié)方面有很大不同:

(1)等待期

康惠保2020版等待期90天,芯愛(ài)重疾等待期180天。

(2)賠付保險(xiǎn)金

海保芯愛(ài)重疾保險(xiǎn)金為基本保額;輕癥可賠3次,每次賠付30%;中癥可賠50%,最多可賠2次。屬于重疾險(xiǎn)常規(guī)賠付額度。

但是,有后發(fā)優(yōu)勢(shì)的康惠保2020版,在重疾、輕癥、中癥各個(gè)賠付額度上都非常激進(jìn),敢為市場(chǎng)先——重疾方面,第1-10個(gè)保單年度賠付150%基本保額,11-15個(gè)保單年度賠付135%,劃重點(diǎn),沒(méi)有年齡限制;輕癥方面,可賠3次,依次為35%40%45%;中癥方面,慣常設(shè)計(jì)是賠付50%基本保額,康惠保2020版提升至60%。

另外,康惠保2020還有一個(gè)保額會(huì)長(zhǎng)大的優(yōu)勢(shì):如果發(fā)生輕癥或中癥理賠,重疾保險(xiǎn)金將自動(dòng)提升25%基本保額。

(3)保障疾病

康惠保2020與芯愛(ài)在重疾病種方面差異不大,但是中癥、輕癥方面,雖然兩款產(chǎn)品都全部覆蓋常見(jiàn)高發(fā)病種,但是芯愛(ài)保障病種更多,而且對(duì)于輕微腦中風(fēng)的理賠門(mén)檻更低,同時(shí),對(duì)于冠狀動(dòng)脈介入手術(shù)(非開(kāi)胸手術(shù))最多可賠2次,在心腦血管疾病方面顯然更有優(yōu)勢(shì)一些。

①康惠保2020版和芯愛(ài)重疾所保重大疾病都是100種,都包含保監(jiān)規(guī)定的25種常見(jiàn)高發(fā)重疾,不再贅述。

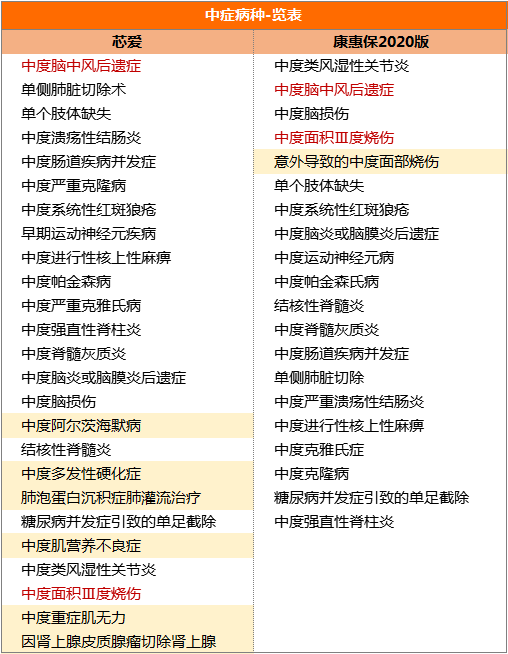

②中癥:芯愛(ài)保中癥25種,康惠保2020版保中癥20種,兩款產(chǎn)品具體保障中癥病種如下表所示:

芯愛(ài)有6種中癥(中度阿爾茨海默病、中度多發(fā)性硬化癥、肺泡蛋白沉積癥肺灌流治療、中度肌營(yíng)養(yǎng)不良癥、中度重癥肌無(wú)力、因腎上腺皮質(zhì)腺瘤切除腎上腺),康惠保2020版不保,而康惠保2020版中癥的(意外導(dǎo)致的中度面部燒傷),芯愛(ài)則放在了輕癥里。

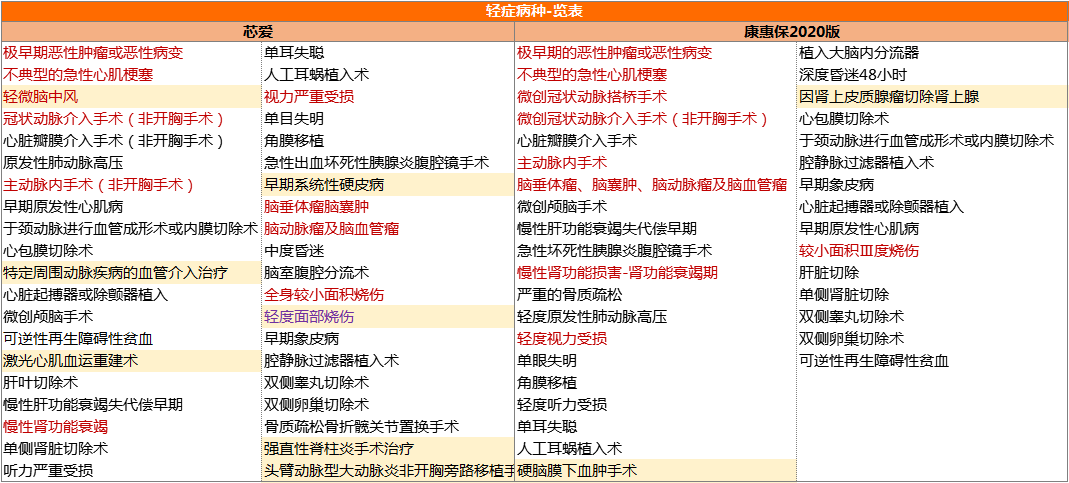

③輕癥:芯愛(ài)保障輕癥40種,而康惠保2020版35種:

芯愛(ài)與康惠保2020實(shí)際保障輕癥,差異并不大,僅有少數(shù)幾款產(chǎn)品是芯愛(ài)有而康惠保2020沒(méi)有,或者康惠保2020有,而芯愛(ài)沒(méi)有。也存在病種湊數(shù)的現(xiàn)象,如,康惠保2020的腦垂體瘤、腦囊腫、腦動(dòng)脈瘤及腦血管瘤,在芯愛(ài)里被拆成腦垂體瘤、腦囊腫和腦動(dòng)脈瘤及腦血管瘤兩種;康惠保中癥意外導(dǎo)致的中度面部燒傷被放在芯愛(ài)輕癥里;等等。

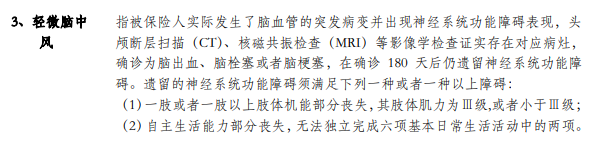

對(duì)于業(yè)內(nèi)關(guān)注的常見(jiàn)輕癥(中癥)——極早期惡性腫瘤或惡性病變、輕度腦中風(fēng)、不典型急性心肌梗塞、冠狀動(dòng)脈介入手術(shù)、微創(chuàng)冠狀動(dòng)脈搭橋術(shù)、腦垂體瘤、腦囊腫、腦動(dòng)脈瘤及腦血管瘤、慢性腎功能衰竭、單側(cè)腎臟切除、較小面積Ⅲ度燒傷、視力嚴(yán)重受損、主動(dòng)脈內(nèi)手術(shù),兩款產(chǎn)品皆有保障,也可以說(shuō)都比較有誠(chéng)意,當(dāng)然,芯愛(ài)將腦中風(fēng)相關(guān)的疾病拆成中癥和輕癥,將更輕程度的輕微腦中風(fēng)放在輕癥里,理賠門(mén)檻更低一些:

海保芯愛(ài)-輕微腦中風(fēng)

④其他:芯愛(ài)對(duì)冠狀動(dòng)脈介入手術(shù)可提供2次賠付,間隔期僅365天。康惠保2020版沒(méi)有該規(guī)定。

(4)保費(fèi)價(jià)格

我們對(duì)芯愛(ài)、康惠保2020保終身、保至70歲分別做了保費(fèi)價(jià)格測(cè)算(康惠保2020版保至70歲,必須選擇身故賠保額),如下:

50萬(wàn)保額,30年交,保終身,重疾+輕癥及豁免+中癥及豁免,以30歲為例,男性投保,康惠保2020版5265元/年,芯愛(ài)5400元/年;女性投保,康惠保4845元/年,芯愛(ài)4900元/年。如果投保終身保障,康惠保2020不僅賠付保額高,而且性?xún)r(jià)比更高,顯然是更好的選擇。

如果選擇保至70歲,康惠保2020身故賠保額,與芯愛(ài)無(wú)身故保障相比,50萬(wàn)保額,30年交,30歲男性,康惠保2020比芯愛(ài)貴13%(495元),女性比芯愛(ài)貴僅僅9%(275元),差額并不大,選擇康惠保2020版,無(wú)疑也是非常劃算的。

當(dāng)然,如果家族有阿爾茨海默病(芯愛(ài)中癥)或者心腦血管疾病病史,可以特別關(guān)注芯愛(ài)重疾險(xiǎn),獲賠的可能性更大一些。

2.可選保障

芯愛(ài)與康惠保2020都有自選保險(xiǎn)責(zé)任惡性腫瘤2次賠付、身故保障、投保人豁免,另外,兩款產(chǎn)品也都有獨(dú)特之處,如康惠保2020可選特定疾病額外賠付(首次),而芯愛(ài)有惡性腫瘤高齡保險(xiǎn)金,或特定疾病額外賠付(第2次)及特定疾病高齡保險(xiǎn)金。

(1)惡性腫瘤2次賠付

兩款產(chǎn)品惡性腫瘤2次賠付,都可以賠100%基本保額,但是康惠保2020版間隔期更短,更容易獲得理賠:首次重疾為癌癥,間隔期3年;首次重疾為非癌癥,間隔期180天。而芯愛(ài)如果首次重疾為非癌癥,間隔期則為1年。

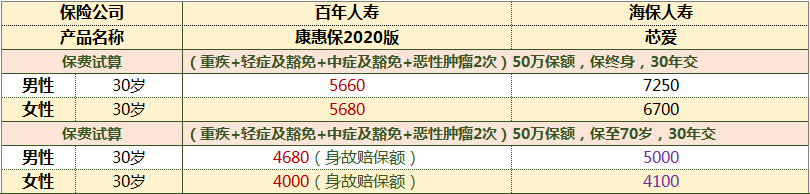

而且,康惠保2020附加惡性腫瘤2次賠付,保費(fèi)價(jià)格驚人:

50萬(wàn)保額,保終身,30年交,康惠保2020男性保費(fèi)僅5660元/年,比芯愛(ài)便宜1590元/年;女性5680元/年,比芯愛(ài)便宜1020元/年。

保至70歲,50萬(wàn)保額,30年交,康惠保在附加身故賠保額的情況下,保費(fèi)依然比芯愛(ài)低,也是沒(méi)誰(shuí)了!

(2)身故保障

康惠保2020身故有三個(gè)選項(xiàng):不選/返保費(fèi)/賠保額。前文已經(jīng)提到,保至70歲必須投保身故賠保額,但是保費(fèi)價(jià)格依然非常低,保終身可任意選。

芯愛(ài)重疾身故有2個(gè)選項(xiàng):不選/返保費(fèi)。

這里需要提醒大家注意的是,康惠保2020條款中約定,如果不選身故責(zé)任,被保險(xiǎn)人身故保險(xiǎn)合同就會(huì)終止,是無(wú)法通過(guò)退保獲取現(xiàn)金價(jià)值的。如果能夠理解,保障本身是有成本的,保險(xiǎn)是一種消費(fèi),康惠保2020這個(gè)約定很容易接受。當(dāng)然,介意慎拍,選擇投保身故返保費(fèi)或賠保額,康惠保2020依然是有價(jià)格優(yōu)勢(shì)的。

(3)投保人豁免

兩款產(chǎn)品都有投保人豁免,但是該保障并非必須,如果不符合健康告知,請(qǐng)不要勉強(qiáng)投保。

(4)其他保障

康惠保2020特有的可選保障是男(13種)/女(9種)特定疾病,額外賠付50%,少兒10種特定疾病,額外賠付100%。

芯愛(ài)特有可選保障是惡性腫瘤高齡賠付保險(xiǎn)金、特定重疾(急性心肌梗塞、冠狀動(dòng)脈搭橋術(shù)、惡性腫瘤)2次賠付。

大家可根據(jù)實(shí)際需求選擇投保。

3.小結(jié)

康惠保2020與芯愛(ài)都屬于2019年重疾險(xiǎn)產(chǎn)品中的佼佼者,當(dāng)然,承載著開(kāi)心保爭(zhēng)奪重疾險(xiǎn)市場(chǎng)霸主希望而推出的康惠保2020,不論是在保障水平還是在性?xún)r(jià)比方面,都顯然表現(xiàn)更為突出。

但是,如果想要投保保至60歲,或者注重心腦血管疾病保障,芯愛(ài)也不失為一種不錯(cuò)的選擇。

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心 君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情