消費型重疾險保障期限靈活、保費低,受到很多年輕人的青睞。2019年,各保險公司紛紛推出新品,只為占領重疾險領域的一席之地:

·4月,瑞華康瑞保對標康惠保旗艦版上線

·6月,超級瑪麗旗艦版上線,銷量火爆,保險公司繼而推出達爾文超越者。

·9月,消費型超級瑪麗旗艦版/達爾文超越者下線,如要購買必須附加身故責任。

·同樣是9月,康惠保2020版在開心保高調上線,新品康惠保2020來勢洶洶,帶著“康惠保家族”的榮耀,立志再登重疾險的王座。

接下來,我們就來談談新品康惠保2020,以及本年度其他熱銷的消費型重疾險,主要內容如下:

·寫在前面:選擇重疾險的注意點

·新生代的重疾險之王:康惠保2020

·2019熱銷消費型重疾險評測

·小結

重疾險是最值得關注的險種之一,因為重疾風險大,花銷高,一旦發生,會影響我們的正常工作生活,沒有人能夠保證一輩子不患重大疾病,所以選擇一款適合自己的重疾險,是每個人都應該考慮的事情。

不過,在選擇產品之前,應該明確這幾點:

1.保額最重要:買保險就是買保額,保額充足才能有效抵御風險。一旦罹患重疾,不僅要承擔高額的醫療費,還有康復費、護理費,還要承擔患病期間的收入損失,整個家庭一大筆資金渡過難關,所以在配置重疾險時,要優先買足保額。建議至少購買30-50萬重疾保額,或者讓保額達到個人年收入的3-5倍。如果預算有限,優先提高保額,再逐步讓保障更充分。

2.注重性價比:保險姓保,因此重在保障,絕非理財,對于90%以上朋友來說,首選性價比更高的消費型產品,而非返還型產品和附加身故責任的產品。

3.根據預算確定需求:重疾險種類繁多,選產品要根據預算水平量力而行。如果預算充足,建議保終身,避免因身體狀況改變無法再次投保;如果預算有限,建議保至70歲,或者首選純重疾責任的產品,比如百年康惠保,就是純重疾產品中的地板價。

一句話概括就是:保證保額,提高保障,減少保費。

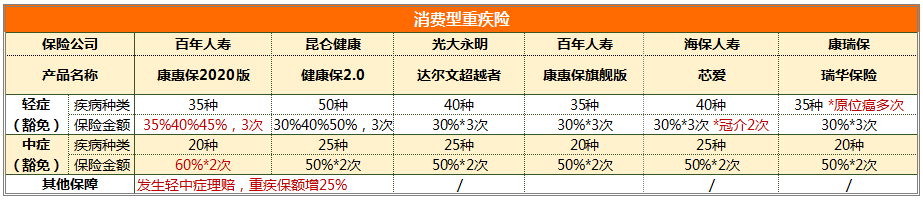

康惠保2020的保障全面,主要分為必選責任和可選責任。其中,

必選責任:重疾+中癥(豁免)+輕癥(豁免),

自選責任:身故(賠保費或賠基本保額)/惡性腫瘤2次賠付/特定疾病額外賠付/投保人豁免等。

(1)重疾保障:保100種重疾,第1-10個保單年度賠付150%,第11-15個保單年度賠付135%,第16及以后保單年度賠付基本保額。

(2)中癥保障:保20種中癥,可賠2次不分組,每次賠付60%。

(3)輕癥保障:保35種輕癥,可賠3次不分組,依次按照35%、40%、45%的比例賠付。

另外,發生中癥、輕癥理賠后,可豁免余期保費,且提升25%重疾保額。

百年康惠保2020版附加保障齊全,包括身故、癌癥二次賠付、特定疾病額外賠付、投保人豁免,投保人可根據需要自行選擇。

(1)身故保障:可選身故賠付已交保費或保額。

(2)癌癥二次賠付:新發、復發、轉移或持續存在的癌癥都可進行二次賠付,若首次重疾為癌,間隔期3年;首次重疾非癌,間隔期僅180天。

(3)特定疾病:保障13 種男性/9種女性特疾,額外賠付50%保額。保障10種少兒特疾,額外賠付100%保額,

(4)投保人豁免:輕癥/中癥/重疾/身故/全殘可豁免未繳保費。

總體來說,百年康惠保2020算得上目前性價比最高的消費性重疾險,無論基礎責任“重疾+中癥+輕癥”,還是附加癌癥二次賠付,都做到了極致。

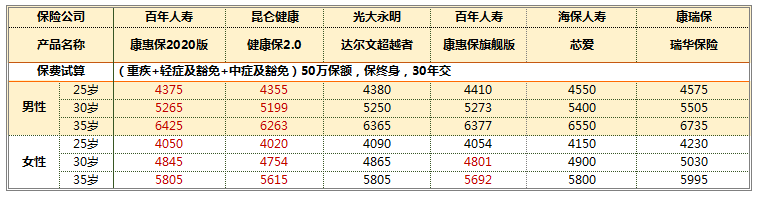

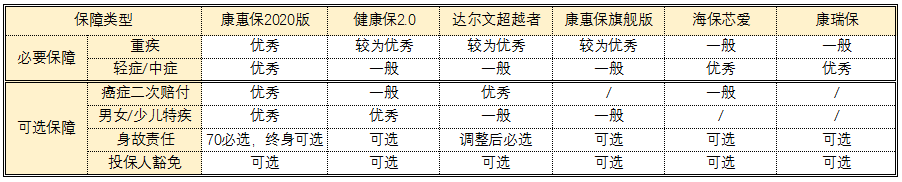

康惠保2020在同類產品中表現如何?我整理了目前熱銷的幾款重疾險,以及9月停售的達爾文超越者,具體如下:

先來說說保費價格:

昆侖健康保2.0價格最低,然后百年康惠保2020和康惠保旗艦版各有優勢,其他4款產品保費略高,但相差不大,價格最高的產品和價格最低的產品僅僅相差不到5%的保費,基本可以忽略。

既然保費相近,我們再從病種、保額兩方面進行比較:

幾款產品重疾保障的病種都在100種左右,都覆蓋25種核心重疾,這里不做說明。

保險金額上,大多數產品會按照保額進行賠付,不過部分產品為了提高競爭力,在特定時間段重疾保額有所提升:瑞華康瑞保率先行動,40歲以下前10個保單年度賠付130%基本保額;緊隨其后的是超級瑪麗旗艦版:40歲以下前10個保單年度賠付135%基本保額,在隨后推出的達爾文超越者中,優化為前15個保單年度賠付135%基本保額。

開心保的康惠保2020版更加激進:1-10個保單年度賠付150%,11-15個保單年度賠付135%,是大多數重疾險無法匹敵的。不僅如此,康惠保2020還取消了年齡限制,40-55歲的投保人,依然享受額外保額,對于年齡稍大一些的朋友十分友好。

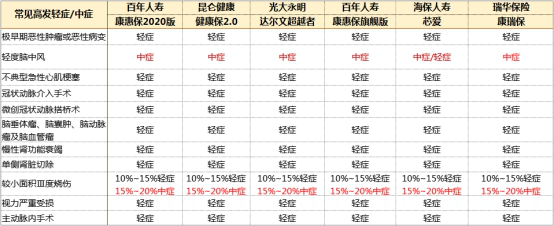

輕癥/中癥保障不在于多,但要覆蓋業內人士普遍關注的11種高發輕癥,6款產品都實現了高發輕癥全覆蓋:

在保額上,康惠保中癥賠付60%、輕癥依次賠付35%、40%、45%,可謂是市場之最,昆侖健康保2.0中癥賠付比例只有50%,但輕癥最高也可賠付50%,僅次于康惠保2020版。

其他保障方面,海保芯愛微創冠狀動脈介入手術可賠付2次,并將輕微腦中風歸入輕癥,增加了理賠幾率;達爾文超越者不同種類原位癌可賠付3次,等待期1年。雖然這些也很實用,但畢竟是小概率事件,而康惠保2020版發生輕癥/中癥賠付后,可提升25%重疾保額,這是其他產品都不具備的功能。

綜上,康惠保2020在重疾、輕癥、中癥保額上更勝一籌,輕/中癥后增加25%重疾保額也十分人性化,考慮到這幾款產品保費相近,建議優先考慮康惠保2020版。如果關注心腦血管疾病,也可以選擇理賠條件更友好的芯愛重疾險。

重疾險不僅有重疾、輕癥/中癥(含豁免)這兩項核心責任,還可附加癌癥二次賠付、少兒特疾、男性及女性特定疾病、身故返保費、投保人豁免等可選保障。

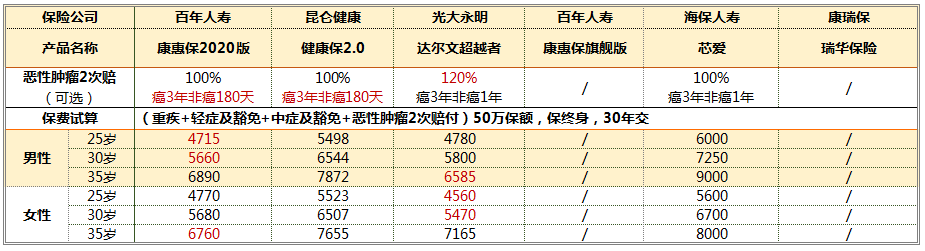

康惠保2020版、健康保2.0、達爾文超越者、海保芯愛都可選癌癥二次賠付責任,對符合條件的惡性腫瘤新發、復發、轉移或持續提供再次賠付。

從保費上看,達爾文超越者的癌癥二次賠付單項保費最低,健康保2.0和芯愛重疾險單項保費較高。加上主險后,康惠保2020和達爾文超越者各有優勢。

大多數產品二次賠付比例是100%,其中達爾文超越者賠付比例最高,達到120%。不過,如果首次重疾理賠非惡性腫瘤,達爾文超越者間隔期為1年,康惠保2020和健康保2.0間隔期僅180天。如果首次重疾為癌,4款產品間隔期都是3年。

綜上來看,如果附加癌癥二次賠付責任,康惠保2020和達爾文超越者各有優勢,選擇提高保額還是縮短間隔期,這就見仁見智了。

康惠保2020、康惠保旗艦版、達爾文超越者、健康保2.0可選特疾責任。康惠保2020與康惠保旗艦版相比新增少兒特疾責任、4種較為常見的男/女特疾責任。康惠保2020版特疾責任優于康惠保旗艦版和達爾文超越者,與健康保2.0各有優勢。如果預算充足,可根據自身需求選擇康惠保2020或健康保2.0。

但身故責任并非重疾險的必要選項,如果你是家庭頂梁柱,希望獲得身故保障,建議搭配購買定期壽險(比如中荷簡愛定壽),獲得更高的杠桿效益。

需要注意的是,如果選擇保至70歲,康惠保2020必選身故返保額責任;選擇保至終身,沒有此類限制。如果預算有限,希望買一份保至70歲的純消費型重疾險,也可以考慮健康保2.0或康惠保旗艦版。

適用投保人豁免的場景有兩個:一是父母給未成年子女投保,一旦父母病重或去世,可以豁免未交保費,孩子的保單持續有效。二是夫妻互投,一方出險,豁免兩張保單的未交保費,使保險效益最大化。這六款產品都提供投保人豁免選項,價格基本持平。以康惠保2020為例,投保人身故/全殘,患有重疾、輕癥/中癥,都可豁免后續未繳保費,非常適合有上述兩種需求的朋友投保。

通過上述對比,不難得出以下結論:

很明顯,康惠保2020版無論是重疾+輕/中癥責任,還是其他可選責任,都十分優秀,唯一的不足是保至70歲必須附加身故責任。

如果預算有限,建議考慮不用附加身故責任的產品,比如康惠保的純重疾保障,或昆侖健康保2.0、康惠保旗艦版,保至70歲;

如果希望購買一款終身重疾險,建議優先考慮康惠保2020版的“重疾+中癥+輕癥”保至終身。如果無法通過健康告知,再嘗試昆侖健康保2.0等其他產品。

如果預算充足,搭配康惠保2020的癌癥二次賠付責任,如果預算十分充裕,也可以加保一份特疾責任。

放眼市場,無論主險還是附加險,康惠保2020都是最具性價比的選擇。如果你還未投保重疾險,即便錯過了達爾文超越者,康惠保2020絕對是你的不二選擇!

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心