目前市場上,不同的定期壽險產(chǎn)品給付條件的確有所不同。一般情況下,定期壽險的給付條件,需要從兩個方面去考量:一是身故原因的限定,二是免責條款,一款定壽產(chǎn)品的給付條件基本可以這樣來大致判定--定壽賠付條件=導致身故的原因-免責情形。

(1)對身故責任描述不同的兩種條款:

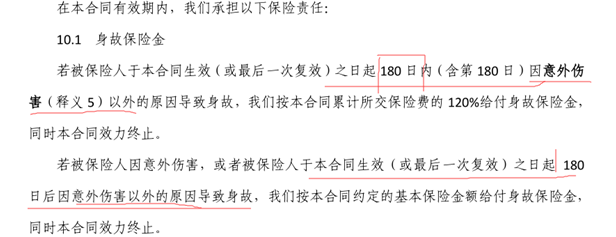

定期壽險的保障責任,包含必保責任身故,有的產(chǎn)品會擴展全殘責任。但是,關于“身故”(全殘)原因的限定,不同的產(chǎn)品也是不一樣的,比如,開心保瑞泰瑞和定期壽險,承擔的“身故”(及全殘)責任包含兩個方面--意外和非意外導致的身故:

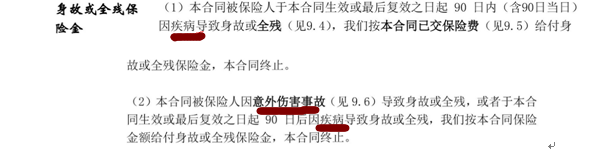

而市場上有些產(chǎn)品承擔的身故責任卻是意外和疾病導致的身故(如下圖橫琴優(yōu)愛寶條款),這就意味著宣告死亡等身故保障都是不保的,與類似開心保瑞泰瑞和定期壽險這樣的產(chǎn)品相比,保障范圍無疑收窄了很多,給付條件顯然不同。

(2)免責條款

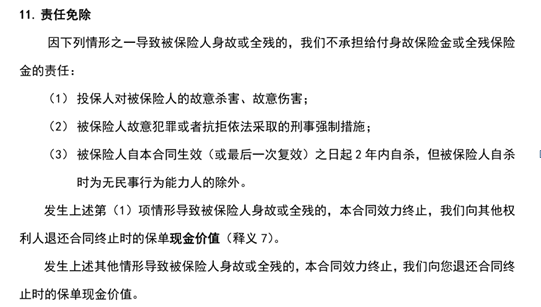

保險法規(guī)定的免責情形有3種--投保人謀殺、被保人被刑事處決及被保人2年內(nèi)自殺。瑞泰瑞和定期壽險的免責規(guī)定與保險法一致,并沒有增加內(nèi)容,如下圖所示,而大多數(shù)定期壽險產(chǎn)品為了規(guī)避風險,多會在這3條基礎上增加免責條款至7條或11條,比較常見的如下圖所示,

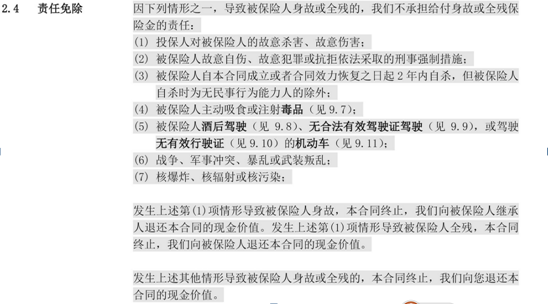

這就意味著,除了上面的三條,觸犯下面七條的時候也會不予理賠。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心