首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心開心保保險(xiǎn)網(wǎng)

- 首頁

-

全部產(chǎn)品

-

保障規(guī)劃

- 保險(xiǎn)課堂

-

會員服務(wù)

總體而言,昆侖健康保2.0稱得上是一款非常優(yōu)秀的消費(fèi)型重疾險(xiǎn)。

投保規(guī)則方面,承保職業(yè)、承保年齡都比較廣,而且保障期限有保至70歲/80歲、終身三種可選,可投保額上限最高可達(dá)80萬,能夠滿足大部分客戶的投保需求;保障責(zé)任方面,必選保障重疾+中癥+輕癥,可選保障中癥輕癥豁免、少兒特疾、成人特疾、惡性腫瘤2次賠付、重大疾病醫(yī)療津貼、身故/全殘/疾病終末期返還保費(fèi)等,能夠滿足消費(fèi)者的特殊選擇需求。

2. 昆侖健康保2.0保障責(zé)任解讀

昆侖健康保2.0的保障責(zé)任分為必選保障和可選保障兩部分(如下),我們將對各項(xiàng)保障責(zé)任進(jìn)行具體解讀。

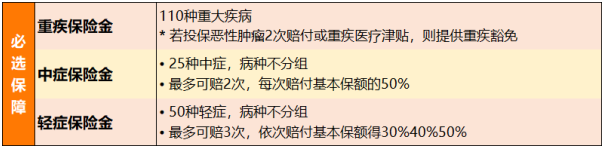

(1)必選保障

昆侖健康保2.0必選保障包括110種重疾+25種中癥+50種輕癥。重疾+中癥+輕癥+中癥輕癥豁免,是目前相對全面的重疾保障方案,昆侖健康保2.0這幾個(gè)方面都相當(dāng)有誠意。需要注意的是,中癥、輕癥豁免非必選保障,在投保時(shí)要額外選擇。

①重疾保障:110種重疾

全面涵蓋少兒、成人高發(fā)重大疾病。

* 如果選擇投保惡性腫瘤2次賠付,或重疾約定治療醫(yī)療津貼,則首次重疾理賠后,保單現(xiàn)金價(jià)值降為0,除重疾保障外,其他保障皆終止。

②中癥保障:25種中癥,疾病不分組,最多可賠付2次,每次賠付基本保額*50%

昆侖健康保2.0提供20種中癥保障,包括發(fā)病率較高的中度腦中風(fēng)后遺癥、中度面積Ⅲ度燒傷、早期肝硬化、中度阿爾茨海默病等,具體如下:

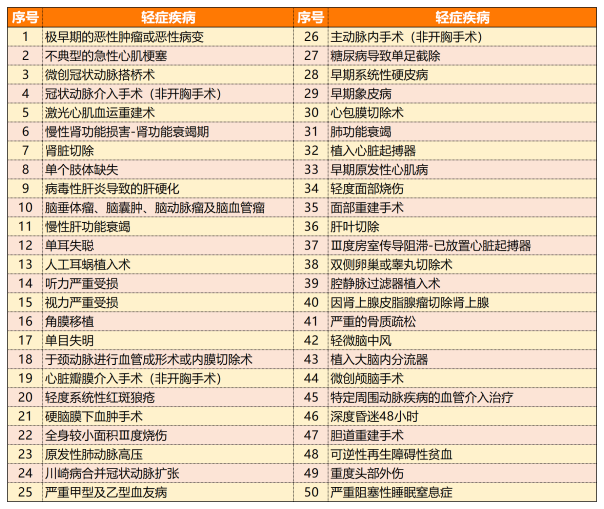

③輕癥保障:•50種輕癥,病種不分組,最多可賠3次,依次賠付基本保額得30%40%50%

我們梳理了昆侖健康保2.0的50種輕癥疾病病種,如下:

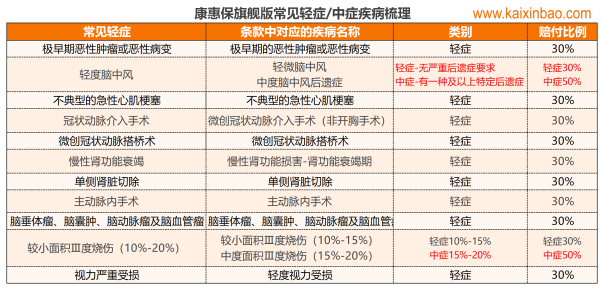

僅就昆侖健康保2.0的中癥、輕癥而言,還是相當(dāng)有誠意的,常見高發(fā)疾病基本實(shí)現(xiàn)了全面覆蓋,昆侖健康保2.0對于中老年常見高發(fā)心腦血管疾病非常友好:

①腦血管疾病方面,疾病定義非常寬松,不僅把有一種及以上特定后遺癥的中度腦中風(fēng)后遺癥賠付比例提升至50%(中癥),而且,還把無嚴(yán)重后遺癥要求的輕微腦中風(fēng)放在輕癥里,至少賠付30%。

②心臟疾病方面,醫(yī)生會根據(jù)病情的不同,選擇微創(chuàng)冠狀動脈介入手術(shù)(非開胸手術(shù))或微創(chuàng)冠狀動脈搭橋術(shù),有的重疾險(xiǎn)產(chǎn)品只提供其中一種,而昆侖健康保2.0則兩種都提供,使客戶更容易獲得理賠。

為方便大家更直觀的理解,我們梳理了昆侖健康保2.0常見高發(fā)中癥輕癥的情況,如下:

*注:昆侖健康保2.0輕癥賠付比例,第一次為30%,第二次40%,第三次50%。

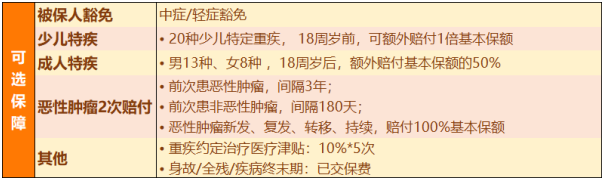

(2)可選保障

昆侖健康保2.0可選保障比較多,如下:

①被保人豁免:中癥、輕癥豁免

被保險(xiǎn)人中癥、輕癥豁免,即中癥或輕癥理賠后,免交余期全部未交保費(fèi),保險(xiǎn)公司視為已交,不影響客戶繼續(xù)享有其他保險(xiǎn)責(zé)任,使消費(fèi)者在患病后,無須再為保費(fèi)操心,體現(xiàn)了保險(xiǎn)的溫度。該保障責(zé)任一般會與輕癥、中癥捆綁投保,雖然昆侖健康保2.0將該保障單獨(dú)列出。

考慮到中癥輕癥豁免的實(shí)用性,建議大家在投保昆侖健康保時(shí),基礎(chǔ)保障首選重疾+中癥+輕癥+中癥輕癥豁免,該保障責(zé)任組合,在同類產(chǎn)品中,不管是保障還是價(jià)格,都非常優(yōu)秀。投保昆侖健康保2.0,50萬保額,30年交,保費(fèi)試算如下表:

②重大疾病醫(yī)療津貼:昆侖健康保2.0的創(chuàng)新保障。每次賠付10%基本保額,重疾確診后5年內(nèi)每個(gè)保單年度內(nèi)最多1次。

隨著醫(yī)療科技的發(fā)展,重大疾病治愈率不斷提升,但是重疾的治療卻仍然是需要長時(shí)間持續(xù)的,很多重疾甚至?xí)蔀槁圆。豢杀苊獾臅蟠笙魅趸颊叩膭趧幽芰Γ瑢?dǎo)致收入銳減甚至失去收入來源。如果每年可以領(lǐng)一筆重疾醫(yī)療津貼,無疑能一定程度上減輕經(jīng)濟(jì)壓力,對于預(yù)算較為充裕的朋友,不失為一種實(shí)用的選擇。

投保健康保2.0重疾+中癥+輕癥+豁免+重疾醫(yī)療津貼,50萬保額,30年交,保費(fèi)價(jià)格如下表所示,與基礎(chǔ)版相比,男性保費(fèi)增加40%左右,女性保費(fèi)約增加25%-28%。

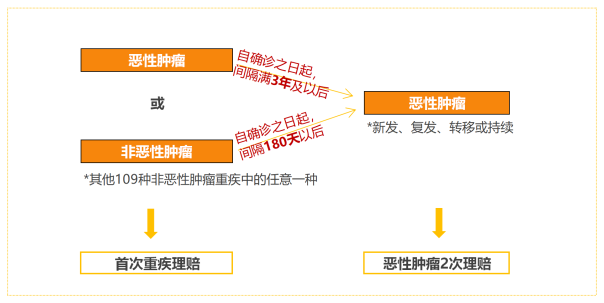

③惡性腫瘤2次賠付:前次患惡性腫瘤,間隔3年;前次患非惡性腫瘤,間隔180天;惡性腫瘤新發(fā)、復(fù)發(fā)、轉(zhuǎn)移、前一次惡性腫瘤持續(xù)狀態(tài),賠付100%基本保額。

昆侖健康保2.0的惡性腫瘤2次賠付,不管首次重疾是惡性腫瘤還是其他,都可以繼續(xù)享有。如下:

目前市場上多數(shù)惡性腫瘤2次賠付,惡性腫瘤與惡性腫瘤之間,間隔期多為3年,有的甚至是5年;其他重疾與惡性腫瘤之間,間隔期最少1年。昆侖健康保2.0的惡性腫瘤2次賠付,屬于國內(nèi)同類重疾險(xiǎn)產(chǎn)品中,最容易獲賠的一種規(guī)定。

投保健康保2.0重疾+中癥+輕癥+豁免+重疾醫(yī)療津貼,50萬保額,30年交,保費(fèi)價(jià)格如下表所示,與基礎(chǔ)保障相比,男性保費(fèi)增加36%-47%%左右,女性保費(fèi)約增加25%-30%。

④少兒特定疾病:提供20種少兒特定重疾,18周歲前出險(xiǎn),可額外賠付1倍基本保額。 ⑤成人特定疾病:男性13種/女性8種特定重疾,18周歲后出險(xiǎn),可額外賠付50%基本保額。

少兒特定疾病及成人特定疾病分別是單獨(dú)的選項(xiàng),所保疾病還是比較全的:

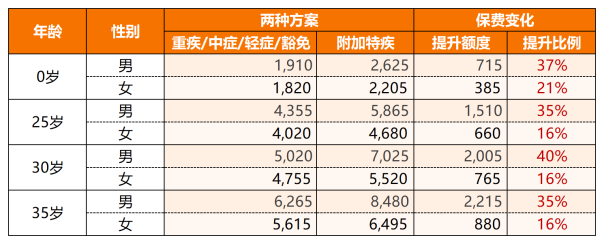

少兒特定重疾額外賠付1倍基本保額,成人特定重疾額外賠付50%基本保額,那么,為了獲取這些保障,需要我們額外增加多少保費(fèi)成本呢?以50萬保額,保終身,30年交費(fèi)為例,我們對不同年齡人群分別進(jìn)行保費(fèi)試算(如下),可知,因所提供特定疾病保障范圍有別,男性和女性增加保費(fèi)差別很大,女性最多增加21%,男性一般則會增加35%-40%左右。

⑥身故、全殘及疾病終末期:返還累計(jì)已交保費(fèi)

客觀來說,身故返還累計(jì)已交保費(fèi),對于消費(fèi)者來說,保障水平是遠(yuǎn)遠(yuǎn)不夠的,還需要搭配定期壽險(xiǎn)投保,才能滿足高保額需求。

但是,無可否認(rèn),很多朋友在投保的時(shí)候,雖然心里清楚“保險(xiǎn)姓保”,但是還是希望能夠獲得“保費(fèi)返還”,昆侖健康保2.0的身故、全殘及疾病終末期保障,能夠滿足該部分客戶的需求。

總體而言,昆侖健康保2.0必選保障誠意十足,可選保障,又顧及到了部分希望保障升級的需求,保障責(zé)任可圈可點(diǎn),是一款十分優(yōu)秀的消費(fèi)型重疾險(xiǎn)產(chǎn)品。

3. 投保建議

雖然昆侖健康保2.0提供的可選保障非常豐富,但是由上文分析,我們也大致可以看出,不管是特定疾病還是重疾醫(yī)療津貼、惡性腫瘤2次賠付,都會帶來保費(fèi)或多或少的增加。

如果您的預(yù)算有限,我們建議選擇投保重疾+中癥+輕癥+豁免,提升基礎(chǔ)保障的保額,不要盲目追求保障責(zé)任的大而全。

如果預(yù)算較多,不會造成保費(fèi)壓力、保證保額充足的前提下,可以選擇性附加其他保障責(zé)任。

金醫(yī)保3號少兒中高端醫(yī)療險(xiǎn):給孩子的醫(yī)療險(xiǎn)建議這樣買!

您的信息僅供預(yù)約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險(xiǎn)

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時(shí)客服不間斷

品牌實(shí)力

12年 1000萬用戶選擇客服 4009-789-789