首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心

- 保險產品咨詢

- 保障方案定制

- 核保投保問題

- 其他問題

定期壽險,作為一款富有愛心的保險,近幾年變得很火熱。越來越多的家庭開始接受并且配置定期壽險,但是卻在選擇上卻犯了難。市面上已經出現很多款產品,那么到底如何才能在眾多選擇中找到一份適合的、好的定期壽險產品呢?

我們先說結論:一款好的定期壽險,需要具有良好的保障、相比而言較低的價格、以及足夠寬松的核保條件。具體來說包含以下幾方面:

1.價格定期壽險是一種責任非常簡單的保險,就是保各種原因的身故或全殘,所以同樣的保障期限,同樣的保額,同樣的核保條件,可以直接選擇最便宜的。

2.健康告知健康告知是準入門檻,健康告知簡單意味著被保人獲得承保的可能性越大,而復雜的健康告知,被保險人就可能面臨被拒保、拒賠的風險。比如有些定期壽險的健康告知對于身體狀況都是劃分等級的,甚至吸煙和不吸煙人群都是分開定價的。通常來講,對于身體條件不好的高危人群都會收取較高的保費。

當然,健康告知也會影響定期壽險的價格,一般來說,健康告知比較寬松的,價格會高一些,健康告知嚴格的,價格則要便宜些。這些都需要在核保的時候再三選擇和確認,也一定不要試圖抱有隱瞞、欺騙保險公司的想法,以免以后發生理賠糾紛。

3.保障范圍所謂保障范圍,主要是指身故原因。很多看似相同的條件,實際上仔細琢磨起來范圍是不一樣的。比如“全殘”和“高殘”,一定是“高殘”的保障范圍更大一下;同理,身故、全殘原因有“意外+非意外”兩項的,還有“意外+疾病”,一對比就可以發現,非意外的保障范圍遠比疾病廣泛得多。

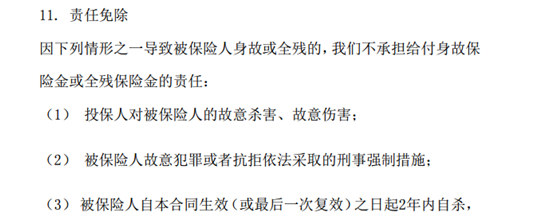

4.免責條款免責條款規定了投保人在哪些情況下會被拒賠,對于被保險人來說,自然越少越好,這樣獲得賠償的概率也就提升了。

比如熱銷的瑞泰瑞和定期壽險,其免責條款非常簡潔,僅有三條:

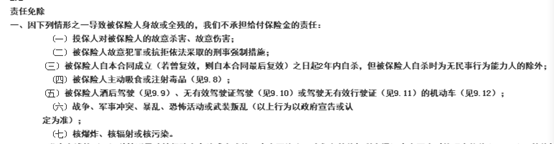

而相較于市面上另一款熱銷產品,免責條款很明顯并不具有優勢:

因此可以看出來,瑞泰瑞和的定期壽險真的是一款很有誠意的產品了,其他同類型的熱賣推薦還有擎天柱定期壽險。如果是身體狀況一般、需要獲得全面保障的人群,選擇這兩款產品都不會出錯。

總之,把握好以上四點,結合自身實際情況(可根據身體健康情況)選擇定期壽險,真正做到對自己負責,也是對整個家庭的負責。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇