這兩天,增額終身壽險利率下調的消息鋪天蓋地在網上刷屏。歷史又又又一次重演了

• 1998年終身預定利率8.8%被叫停;

• 2019年預定利率4.025%的被叫停;

• 2023年預定利率3.5%的被叫停;

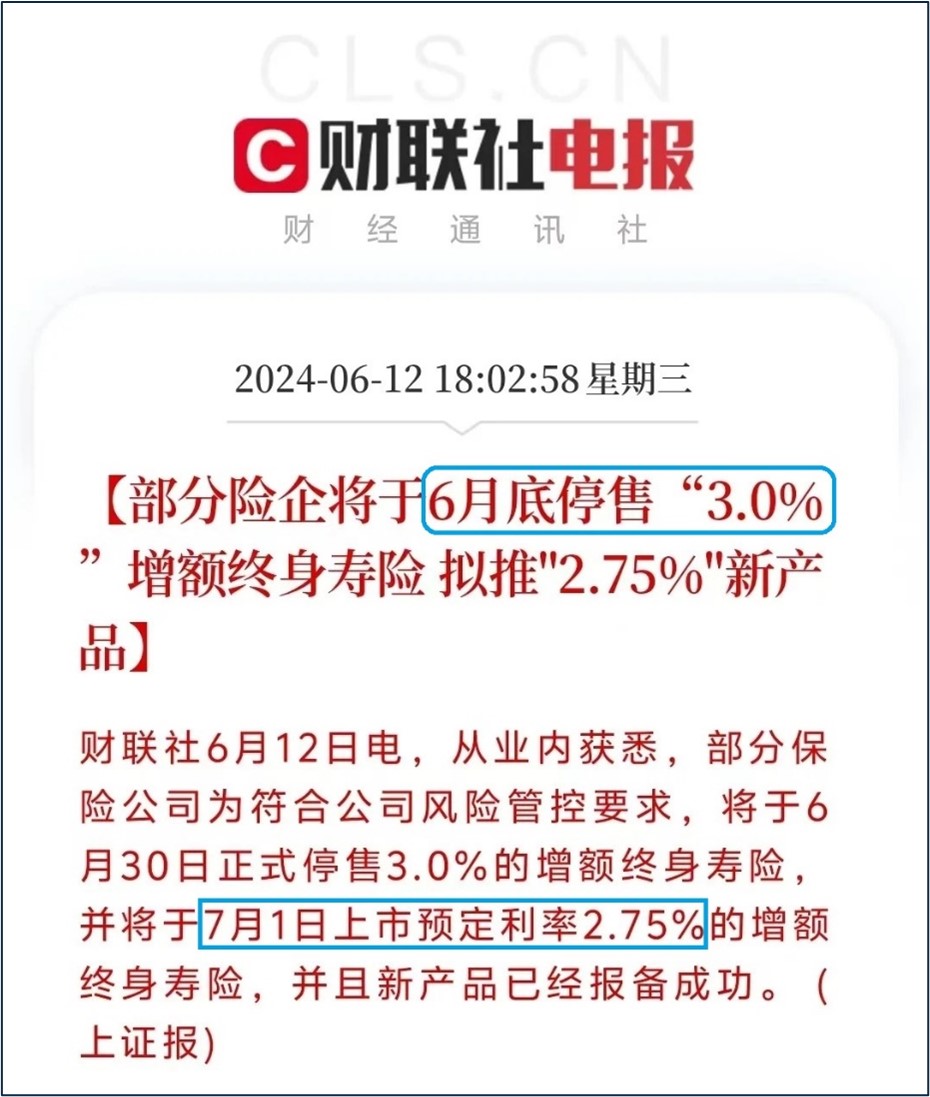

• 2024年7月1日起,復利3.0%的增額終身壽下線

高利率時代的“繁花”幾近落盡,新的舞臺拉開帷幕。增額終身壽險、年金險等產品因為利率相對較高,風險較低成為很多人的選擇。子女教育金、養老金、財富傳承,感受時間帶來的復利收益。

但最終還是失守3.0%,zui新利率僅剩2.75%!

01

剛經歷一波下調,為什么利率又下降?

主要2個原因:

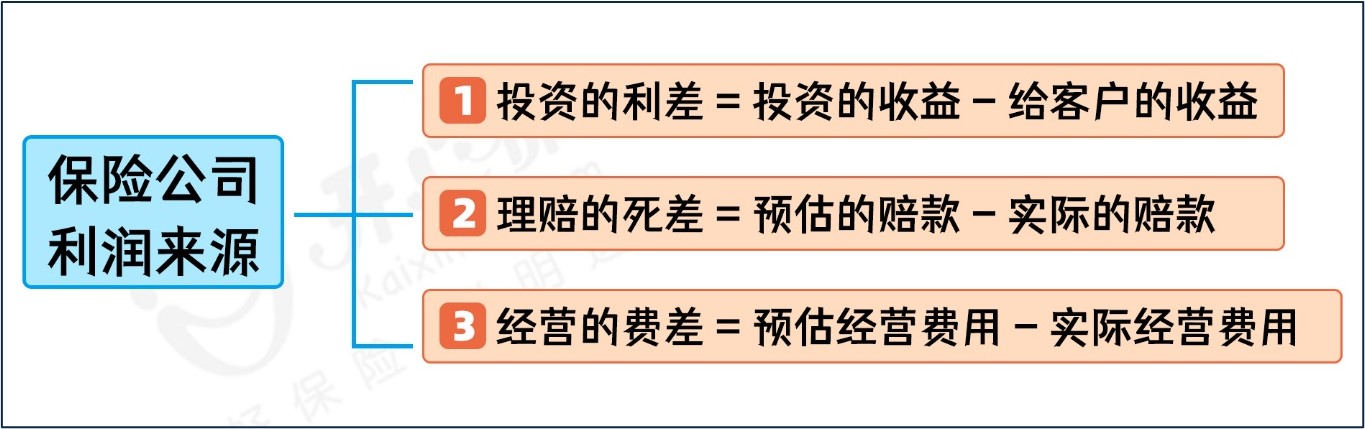

① 防止利差損:保險公司的實際投資收益,低于產品定價時承諾給客戶的投資收益率,導致保險公司虧損,情況嚴重甚至可能導致保險公司破產,所以得調利率。

② 大環境影響:銀行大額存單、定期存款、超長期特別國債和萬能險結算利率持續下調。那增額壽也免不了要下調利率

• 10年期國債收益率,從年初的2.56%下降至2.29%;

• 20年超長期特別國債是2.49%;30年期超長期特別國債是2.57%。

利率下行最受影響的就是產品收益!未來想要達到養老金儲蓄、子女教育金儲蓄的目標,就需要準備更多的錢!特別是單身和多子家庭!

-

舉個例子:

想退休后每個月多領1萬元安心養老,一年下來12萬

• 利率4.0%,12萬/4.0%,苯金需要300萬

• 利率3.0%,12萬/3.0%,苯金需要400萬

• 利率1.5%,12萬/1.5%,苯金需要800萬

• 利率1.0%,12萬/1.0%,苯金需要1200萬!!

利率越低,苯金需求越高!試想一下,假設10年后逐漸步入負利率時代,現在給你一個機會,鎖定3.0%的收益率,你愿不愿意?

02

增額終身壽能帶給我們什么呢?

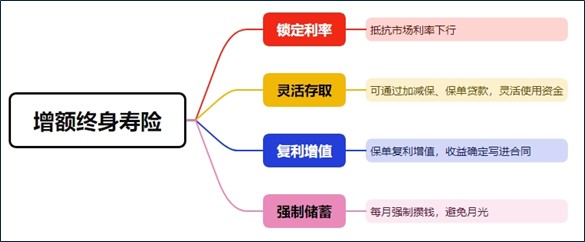

① 鎖定未來長期收益

保額按固定利率逐年遞增,不受市場波動、經濟環境變化影響。現價每年不斷增長,目前預定利率3%,收益較為可觀。

② 兼顧現金的靈活性

現金價值比較高,急用錢時可通過保單貸款、減保取現的方式,獲得一筆現金流。

③ 復利

復利增值,現價隨著時間推移越來越高

④ 強制儲蓄

對月光族來說,每年強制攢下幾千塊錢,通過長期的積累,為不可知的未來積攢下一筆可知確定的資金,在遇到困難時有錢可用,不求人維護更大的人生尊嚴。

03

哪些人適合買增額終身壽險?

• 月光族,想做強制儲蓄的;

• 父母,想給孩子準備教育金、婚嫁金;

• 有大額存款,想做資產組合、財富傳承;

• 想提前退休領錢、規劃養老金。

距離3%增額壽下架也還剩十來天,有不少收益第一梯隊的增額壽已經或準備下架。

有時候選擇比努力更重要,鎖定收益比賺錢更重要,別讓財富輸給時間。種一棵樹最好的時間是10年前,其次是現在。當下3.0%的產品擺在你面前,真的可以考慮一下了

04

增額終身壽險推薦

推薦:

• 復星保德信星盈家(虎嘯版)

• 昆侖健康歲享金生護理險

• 富德生命瑞祥人生(C款)

• 太平洋保險太保鑫相守(尊享版)

• 幸福人壽幸福慧享

手上有閑錢又想要增值的朋友們,千萬不要錯過了

不過還是要提個醒:

增額終身壽險是有封閉期的,期間退保會有一定損失。而且不同產品收溢和回苯時間差異巨大,一定要結合自身情況三思而行,千萬不要沖動入手。

根據市場趨勢來看,未來大概率還會一降再降,普通人想存錢,真的會越來越難……

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心