要說現在的重疾險哪款產品值得買?達爾文9號重疾險肯定位列其中。

這款產品一經上市就受到了不少人的追捧,要知道它可是達爾文系列重疾險的最新一代產品。

而達爾文系列重疾險在市場上一直有著良好的口碑,憑借全面的保障以及高性價比,深受廣大消費者喜愛。

那么,達爾文9號重疾險靠譜嗎?有哪些優缺點?是否值得買?

一、達爾文9號重疾險靠譜嗎?

達爾文9號是瑞華健康旗下的一款重疾險產品。

瑞華健康保險股份有限公司,成立于2018年5月,總部設在上海,注冊資本已經高達5億元,并在廣州、深圳、佛山和西安等城市設有分公司。

如果問靠不靠譜?咱們還得看瑞華健康是否有能力承擔理賠責任,可以通過具體的指標來判斷瑞華健康是否靠譜。

下面咱們一起來看看:

可以看到,瑞華健康最新的核心償付能力充足率為77.12%,綜合償付能力充足率為120.12%。

這兩項指標都是滿足監管標準的,證明保險公司經營穩定,不存在較大經營風險。

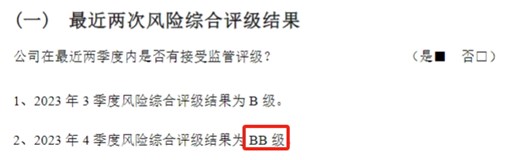

咱們再來看看瑞華健康的風險綜合評級情況:

這家保險公司最新的風險綜合評級為BB類,滿足不低于B的標準,證明保險公司即使遭遇極端風險也有能力承擔理賠風險。

因此,達爾文9號的承保公司各項指標滿足監管標準,大家可以放心投保。

二、達爾文9號重疾險有哪些優缺點?

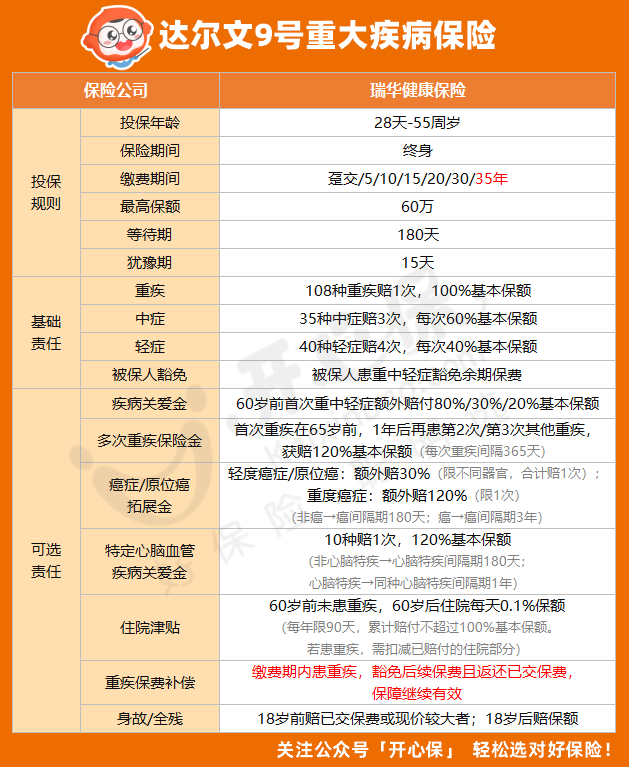

接下來,咱們一起來看看達爾文9號重疾險的產品形態:

可以看到,達爾文9號重疾險基礎保障扎實,重疾和輕中癥保障充足,重疾賠付后輕中癥繼續有效,沒有輕/中癥分組限制;可選責任豐富,可選保障多達7項,實用性很強。

接下來,咱們一起看看達爾文9號重疾險的優缺點分別有哪些:

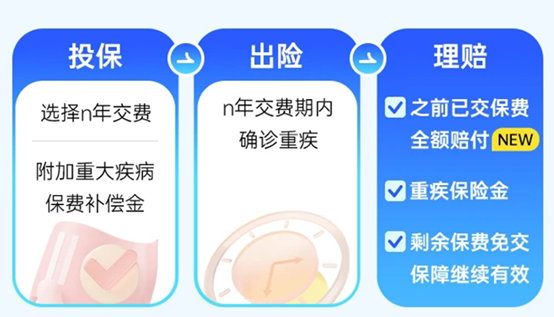

優點1、可選“重疾0元購”保障

附加“重大疾病保費補償金”,繳費期內發生重疾,賠付金額等于已交保費。

這項保障比較創新,賠付邏輯很很好理解,就是在繳費期內,一旦患了重疾,就能返還之前交過的所有保費。

而且達爾文9號重疾險自帶被保人豁免,出險后,后續的保費也不用再交了,保障還繼續有效,這么算下來就相當于不花錢買了一份重疾險。

優點2、輕癥額外賠付高

如果附加疾病關愛金的話,除重疾中癥之外,輕癥能獲賠20%保額,比達爾文8號還多賠了5%的保額。以買50萬保額為例,達爾文8號輕癥只能額外賠7.5萬,而達爾文9號可賠10萬。

而且附加后的價格比達爾文8號還更便宜,等于花更少的錢,買到了更高的保額。

優點3、重疾賠完,同組輕中癥還能賠

重疾賠完,達爾文9號,同組輕中癥還能賠,而當前市面上的大部分重疾險,都只賠不同組的輕中癥,這一點可以點個大大的贊!

優點4、放寬多次重疾的賠付條件

達爾文9號還放寬了多次重疾保險金的賠付條件,如果要獲得第二次重疾保險金,達爾文9號重疾險將年齡延長至65周歲,而之前達爾文8號重疾險的重疾多次賠首次確診年齡在60歲前,降低了賠付門檻,更加友好。

說完了達爾文9號的優點,那它有沒有缺點呢?

當然有!這款產品的等待期為180天,意味著被保人投保之后需要在180天后才能獲得保障。

雖然等待期的設置是為了減輕保險公司的風險,但是相較于90天產品,達爾文9號的180天設置稍長一點。

雖然達爾文9號有缺點,但是瑕不掩瑜,這款產品全面的基礎保障和豐富的可選責任,可以滿足更多人的保障需求,大家可以結合自己的需求投保。

三、達爾文9號重疾險是否值得買?

因為達爾文9號重疾險的必選責任包含輕癥、中癥、重疾以及保費豁免,不捆綁身故責任,這樣一來,保障內容更加明了簡潔,保費也能便宜。

咱們以50萬保額,保終身,分30年交為例:

僅基礎保障:30歲男性需5255元/年,30歲女性需4890元/年。

和達爾文8號相比,同等條件下,達爾文9號的保費卻有所下降,價格很有優勢。

另外,還可以一年花二三百塊錢買一份“重疾保費補償”,在繳費期內,一旦患了重疾,返還之前交過的所有保費!

四、小開總結

總的來說,達爾文9號重疾險的保障全面,基礎責任實用,可選責任豐富,而且投保比較靈活,無論預算高低,都能買到適合自己的保障。想要獲得全面重疾保障的人群,可以考慮這款產品。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心