不知道大家是怎么看待 “0元購” 的

我身邊業內的朋友都對這種卷法表示:unbelievable ,真是人才啊!

最近上線的達爾文9號,推出了一個「得重疾返保費」責任。不但賠保額、其余保障繼續生效,還返還已交保費!?這跟白嫖有什么區別?

很多朋友也注意到了,紛紛給我留言提問靠不靠譜。

那么今天就來看看,達爾文9號的 “賠了重疾還退保費” 靠不靠譜?達爾文9號是哪家保險公司的?值不值得買?

一、“賠了重疾還退保費”靠不靠譜

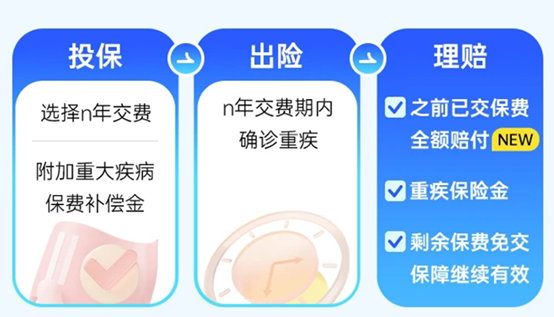

以前只有 理賠重疾后,豁免后續保費,保障繼續有效。

達爾文 9號,不但豁免后續的保費,之前交的也可以返還,保障還繼續有效。相當于一分錢不花,拿到50萬理賠

不過呢,這項責任也有限制,需要注意:

① 屬于附加責任,需要每年多交300塊錢保費

② 僅在繳費期有效,過了繳費期就沒用了,所以更建議30年、35年繳費。

二、 達爾文9號怎么樣?是哪家保險公司的?

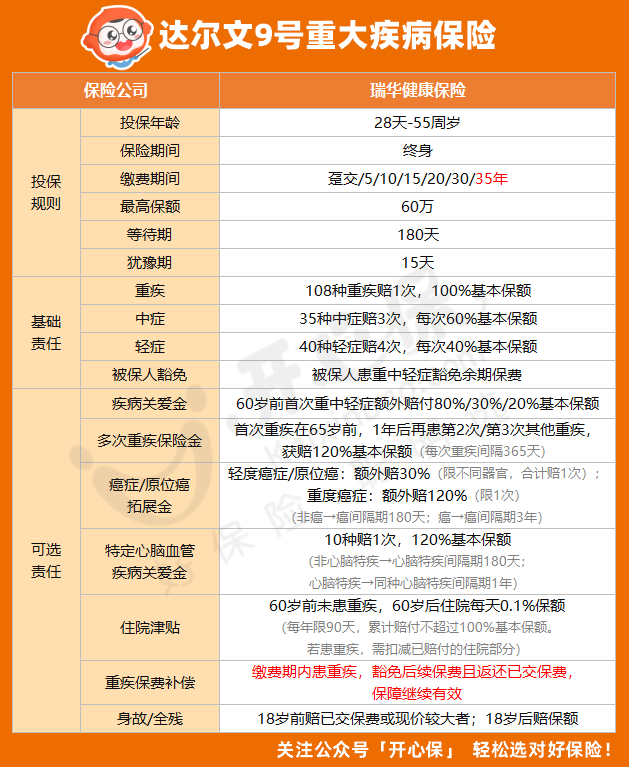

達爾文9號相比于達爾文8號,做了非常大的升級,不僅保障升級,保費是一點沒漲。

升級后的達爾文9號,有以下亮點:

亮點1:取消了重疾賠付后輕/中癥的分組

達爾文9號,重疾賠后 中輕癥不分組繼續賠

在目前大多數產品都對中輕癥分組的情況下,是非常大的革新。

舉個例子:小開首次確診為惡性腫瘤-重度,并獲得重疾保險金賠付后,間隔90天又被確診為惡性腫瘤-輕度,可以獲賠30%保額的輕癥保險金。

這樣的升級大大降低了理賠門檻,只看間隔期,不看是否為同一組疾病,提高了獲賠概率。

亮點2:等待期輕/中癥,僅免責該疾病,保障繼續有效

一般來說,等待期確診重疾或輕中癥,就會被拒保。

但達爾文9號這次又給大家開了后門,等待期內查出輕/中癥,只對該疾病及其相關后續癥狀免責,其他類型的疾病不受影響,保障繼續有效。

可以說是非常人性化了

亮點3:疾病關愛金,重中輕都能賠

附加疾病關愛金后,除重疾中癥之外,輕癥也能獲賠20%保額,比市場多數產品保額更高。

亮點4:重疾多次賠門檻更低,次數更多

首次重疾確診年齡延長至65歲,讓理賠門檻更低,賠付概率高。額外賠2次,每次120%保額

亮點5:首創重疾保費補償——“0元購”

首創重疾保費補償金,在繳費期內罹患重疾,能夠返還已交保費,結合被保險人豁免就完美實現"0元購"白嫖,有點像返還型重疾,但性價比更高.

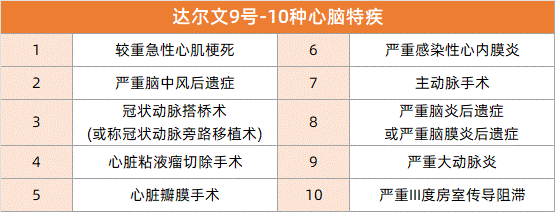

亮點6:可附加心腦特疾二次賠付

心腦血管疾病是威脅咱生命健康的第二大疾病,僅次于癌癥。中國現在患有心血管病現患人數 達3.3億,大概每5個人中就有1個人患心血管病。

達爾文9號可附加心腦特疾二次賠責任,首次重疾賠付后,不幸又患上10種特定心腦血管疾病,額外賠120%保額。非常適合有血壓偏高或家族遺傳的朋友附加

三、達爾文9號是哪家保險公司的?

達爾文9號重疾險由瑞華保險承保。瑞華保險是2018年5月經銀保監會批準成立的保險公司,注冊資本5億元。總部位于上海。

1、承保公司:瑞華保險;

2、成立時間:2018年5月

3、注冊資本:5億;

4、總部:上海;

最新一期的償付能力報告顯示:瑞華保險2023年第4季度綜合償付能力充足率為161.07%,核心償付能力充足率為109.45%,符合監管要求,實力雄厚,有較強的理賠與服務能力。

總的來說,達爾文9號重疾險表現很強勁,基礎責任很簡約,適合預算有限的朋友投保。可選責任豐富,多達7項可選,能滿足不同朋友的投保需求。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心