最近,小開的朋友圈,要被預定利率下調的消息霸屏了,隨著人們保險意識的提高,大家對這件事的關注度也非常高:

那么,預定利率下調對重疾險有影響嗎?之前小開為大家安利的超級瑪麗11號重疾險值得買嗎?需不需要在預定利率下調之前投保呢?接下來,我們就一起來尋找答案。

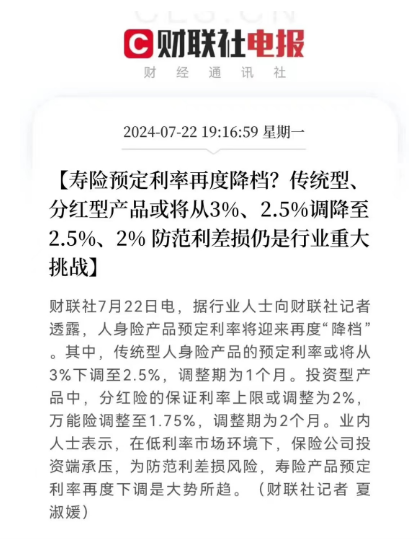

一、預定利率下調對重疾險有影響嗎?

很多人都知道。預定利率下調對增額終身壽險、養老年金險一類的理財型保險影響非常大,那么,預定利率下調對重疾險有影響嗎?答案是肯定的,預定利率對于重疾險也有影響,尤其是價格,會引起重疾險價格上漲。

原因很簡單,保險公司不是慈善機構,它是要盈利的,假如小開買了一份重疾險,每年都需要向保險公司上交一定的保費。保險公司這筆錢并不是放在那里不動的,而是要拿出去進行經營投資,如果保險公司用預定利率3%計算,可能30年后盈利10萬,如果預定利率下調到2.5%,這就意味著保險公司利潤減少,30年后保險公司就沒有辦法盈利10萬。這樣一來,保險公司只能通過提升產品保費,來保證自己的利潤、以及產品不被賠穿。

二、超級瑪麗11號重疾險值得買嗎?

于是乎,有不少小伙伴,想趁著預定利率下調之前,給自己或者家人投保一份重疾險,小開比較推薦超級瑪麗11號重疾險。

那么,超級瑪麗11號重疾險值得買嗎?小開覺得非常值得,原因有以下幾點:

1. 保障力度進一步提升

通過上圖可以看到,基礎的三大保障責任:輕癥、中癥和中癥保障,有了明顯的提升。

重疾賠付后,非重疾同一組的輕癥和中癥責任仍然有效,十分人性化。

而且,輕癥和中癥賠付方式十分靈活,共計可賠6次,不分組無間隔期,有機會獲得更多賠付。

2、重疾賠后,中輕癥再次賠付無間隔期且保額更高

超級瑪麗11號重疾險重大疾病賠付后,罹患與已確診的重疾非同組的中輕癥,還有機會繼續獲賠(無間隔期)。與此同時,超級瑪麗11號重疾險新增了中癥額外賠付保障。重大疾病賠付后,首次中癥額外享受40%的賠付,加上原有的60%賠付,相當于獲賠100%基本保額。

3. 可選惡性腫瘤-重度多次給付保險金

超級瑪麗11號重疾險可選惡性腫瘤-重度多次給付保險金。這個責任其實就是在性腫瘤醫療津貼的基礎上,增加了無限次賠付。不論是惡性腫瘤的新發、復發、持續、轉移,都有機會獲賠,這是一項非常實用的保障責任,建議附加。

超級瑪麗11號重疾險價格很便宜,具體如圖所示:

通過表格可以看出:

假設被保人30歲,投保50萬保額,保到70周歲,30年繳費,男性僅3465元/年,女性僅3040元;

假設被保人30歲,投保50萬保額,保到周身,30年繳費,男性5330元/年,女性4950元。

這個價格算是同種類型重疾險產品里價位很低的了,性價比超級高。

三、寫在最后

看到這里,相信大家對預定利率下調對重疾險有影響嗎?超級瑪麗11號重疾險值得買嗎?這幾個問題已經有了大概的了解,,提醒大家一下,超級瑪麗11號重疾險也會受到預定利率下調的影響,有需要的朋友,千萬不要錯過這款產品,可以直接戳下方圖片,查看產品詳情,如果有什么不懂的地方,也可以直接在線咨詢我們的顧問老師。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心