已經接到官方通知,人保壽險旗下的i無憂2.0重疾險,將于月底下架!這款大公司重疾險即將迎來落幕。

前兩天,監管發布了新的通知:「9月1日起,保險預定利率從 3.0% 下調至 2.5%,超過2.5%的產品都需要下架調整」,這項調整不僅砍了增額壽險、年金險幾十萬的收益,還連累了重疾險。

作為預定利率3.0%的【人保i無憂2.0 重疾險】自然是難道一劫。

真的很可惜,這款產品自帶“中國人民”屬性,大品牌,安全感十足。性價比雖然無法和市場Top幾比肩,但是核保真的很寬松,對于非健康體及鐘愛大保司人群來說,可以選擇,而且價格也算合適。

距離下架還有一段時間,如果近期想投保重疾險,身體又不太好,可以抓緊時間上車。

一、人保i無憂2.0重疾險怎么樣?有哪些優點?

人保i無憂0-55周歲投保,支持1-6類職業,最高保額75萬,繳費期最長30年,等待期僅90天。

01 必選責任全面

• 120種重疾,賠1次,賠100%保額;

• 20種中癥,賠3次,每次賠60%保額;

• 40種輕癥,賠5次,每次賠30%保額。

I無憂2.0有2個版本,A款是非身故版,B款是身故版。B款的基礎責任捆綁了身故保險金。如果預算有限建議選擇A款,不捆綁身故價格會便宜點。

02 可選責任豐富

• 癌癥拓展金:第二次確診的重疾為癌癥,賠120%保額,1次。首次重疾為癌癥,間隔3年;首次重疾非癌癥,間隔180天。

• 重疾拓展金:60歲前確診首次重疾,1年后確診不同種重疾,額外賠1次,100%保額。

• 疾病關愛金:60歲前,首次重疾額外賠80%,中癥額外賠30%,輕癥額外賠10%保額

• 心腦特疾保險金:首次特定心腦血管疾病,間隔1年,首次非特定心腦血管疾病,間隔180天,確診非同種特定心腦血管疾病,賠付1次,120%保額;

可選責任很全面,都是目前最實用的保障。

03 增值服務貼心

大公司重疾險的增值服務沒的說,肯砸錢上服務。包括專家門診、住院手術安排、多學科會診等。沒有保額門檻限制,主打一個實用貼心

二、人保i無憂2.0身體不太好能買嗎?

i無憂2.0最大的亮點就是投保非常寬松,門檻低。

① 可投保職業廣

不含身故版的i無憂2.0的投保職業放寬至1-6類,像消防員、空調安裝人員等這些高危職業人群也能投保。

② 健康告知寬松

通常重疾險都會問到近1年或2年,是否有多項檢查異常的情況。

而人保i無憂2.0重疾險就沒有健康檢查異常的詢問。

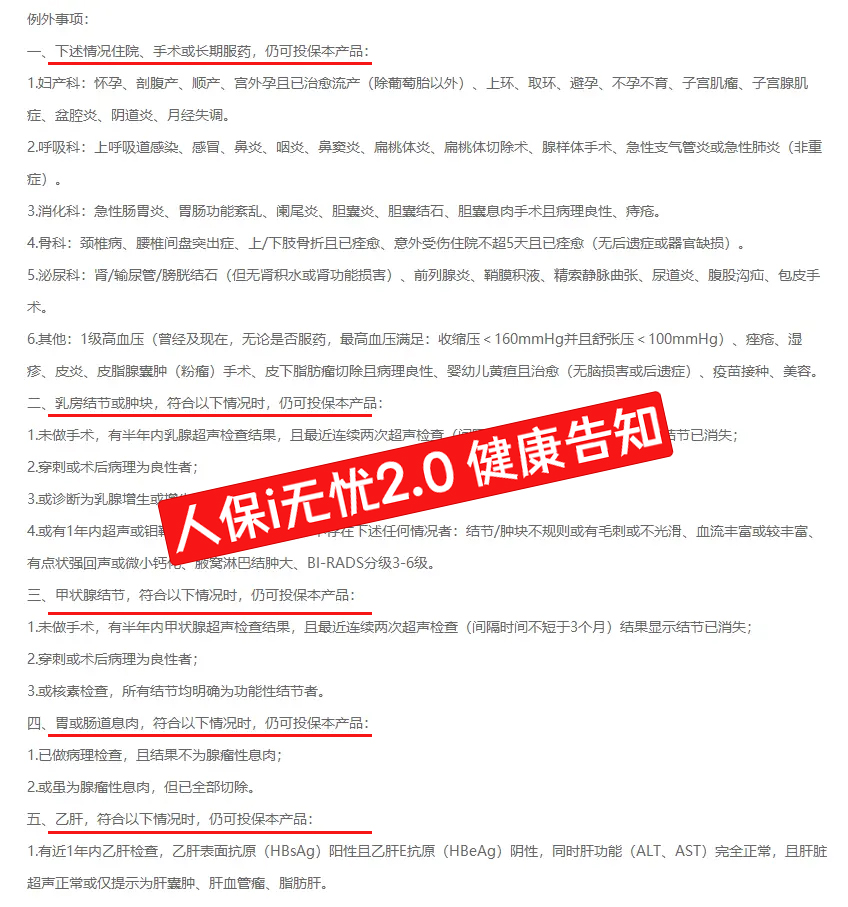

而且,健康告知里面有大量的免告知/例外事項,有以下情況,符合條件的仍然可以正常投保。

• 住院、長期服藥或手術;

• 乳房結節活腫塊

• 甲狀腺結節

• 胃或腸息肉

• 乙肝

比如子宮肌瘤、盆腔炎、鼻炎、咽炎、膽囊炎、頸椎病、腰椎盤突出癥、腎/輸尿管/膀胱結石、1級高血壓等。

③ 核保非常寬松

人保i無憂2.0對肺結節、甲狀腺結節、乙肝等這些常見病人群非常友好,符合要求可直接投保。

由于篇幅太長,這里我就不貼出來了,想了解的可以@開心保,或者點擊下方鏈接了解

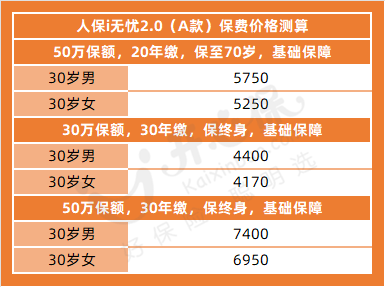

三、人保i無憂2.0重疾險價格貴嗎?

甘蔗沒有兩頭甜,買保險也沒辦法既要又要還要。

核保寬松的產品,價格也會略高一點

相比超級瑪麗11號、達爾文9號這些高性價比產品,i無憂2.0保費貴了20%-30%。

總的來說,i無憂2.0優點還是比較吸引人的:

• 健康告知和核保寬松;

• 保障靈活可自由搭配;

• 大保司承保。

非常適合追求大品牌,但是有乙肝、甲狀腺結節、乳房結節等非標體人群。

非標體人群的保險選擇本來就少,如今重疾險陸續調整下架,拖一天少一款。建議近期有投保意向的朋友盡快入手,不要等到最后產品沒了才后悔~

想了解這款產品的可以@開心保,或者點擊下方鏈接

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心