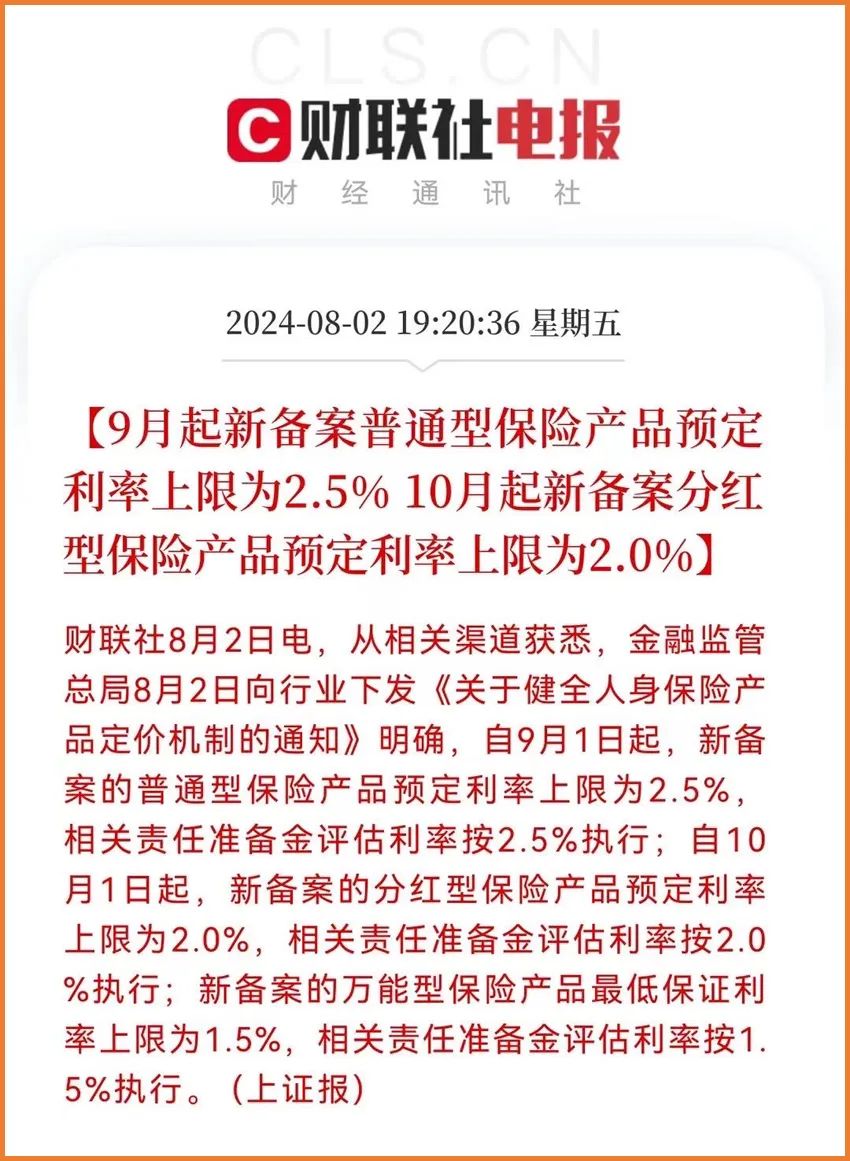

今年8月份的一條消息,直接讓保險行業炸鍋了:

而現在,正處于預定利率從3%下調到2.5%的過渡期,還有不少業內人事認為,預定利率從3%下調到2.5%只是開始。未來有可能降到更低。

而現在,正處于預定利率從3%下調到2.5%的過渡期,還有不少業內人事認為,預定利率從3%下調到2.5%只是開始。未來有可能降到更低。

預定利率下調影響的不單單是年金險或者增額終身壽險這類儲蓄類保險,也會影響到重疾類保險,比如網友們呼聲比較高的達爾文9號重疾險,都會受到預定利率下調的影響。

那么,預定利率下調達爾文9號重疾險會漲價?產品好不好?接下來,小開就跟大家詳細分析一下。

一、預定利率下調達爾文9號重疾險會漲價?

預定利率下調達爾文9號重疾險會漲價?這一點是毋庸置疑的,預定利率下調達爾文9號重疾險價格坑定會受到影響的。

要知道,瑞華達爾文9號重疾險的一保就是到終身,繳費年限也是幾年到幾十年不等,而且每年保險公司都會收到很多保費,這些保費會被保險公司好好利用,拿出一部分,用來進行投資經營。

而保險的預定利率,一定程度代表了投資的收益情況:

預定利率高,代表預期的投資回報高,收回成本的同時,實現盈利,保費少收一點也沒關系。兜得住成本;

當預定利率下調的時候,就意味著保險公司的利潤也會降低,保險公司就必須向客戶收取更多的保費,防止成本兜不住,無法盈利。

因此,預定利率下調達爾文9號重疾險會漲價,如果有打算投保瑞華達爾文9號重疾險的小伙伴,需要抓緊時間投保。

二、達爾文9號重疾險產品好不好?

達爾文9號重疾險產品好不好?小開覺得達爾文9號重疾險產品真的非常好,原因有以下幾點:

1.保障全面,投保規則寬松

先來說說達爾文9號重疾險的投保規則:

先來說說達爾文9號重疾險的投保規則:

投保年齡限制在28天到55周歲內,投保職業限制在1-4類職業人群。

保障期限,無法選擇70周歲,只能選擇保至終身。

保障責任很全面,該有的保障都有。附加險也很豐富,可圈可點。

2、重疾賠付后,輕中癥保障依然有效,且無分組限制

達爾文9號重疾險的重疾賠付后,輕中癥保障依然有效,且無分組限制,消費者獲賠概率大大提高,雖然現在市面上大部分重疾險在確診重疾后輕、中癥可以獲賠,但都是有分組的,達爾文9號重疾險在這方面算是非常優秀了。

3、可以附加重疾保費補償

達爾文9號重疾險可以附加重疾保費補償,這項保障是達爾文9號重疾險獨特的創新保障,如果被保險人十分不幸的在繳費期內,罹患合同里規定的重疾,不僅能獲得重疾理賠款、豁免后續全部保費,還能返還之前已經交的保費,不過這項保障責任需要額外花錢附加,有需要的朋友可以選。

4、可以附加住院津貼保險金

達爾文9號重疾險可以附加可以附加住院津貼保險金。

如果被保人60歲前未確診重疾,60歲后住院(包含一般疾病),每天可獲賠0.1%保額的住院津貼。但是大家要注意一點,如果后續再確診重疾,賠付金額要減去已經累計賠付的住院津貼。不過,這確實是很有創新思維的保障。

三、寫在最后

看到這里,相信大家對于預定利率下調達爾文9號重疾險會漲價?產品好不好?這兩個問題已經有的大概的了解,達爾文9號重疾險的真的是一款很好的產品,消費者算是實打實獲得更好的保障,有需要的朋友,可以戳文章鏈接進行投保,不要錯過這款產品。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心