首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心

- 保險產品咨詢

- 保障方案定制

- 核保投保問題

- 其他問題

重疾險產品更新真的太快了。

這兩年,重疾險在互聯網的加速作用下,進行了三級跳一般的進化。疾病關愛金、癌癥無限賠等責任讓大家眼前一亮。今年“達爾文”系列重疾險更是放出了“大招”,通過達爾文9號重疾險,創新了“0元購”保障。

那么達爾文9號的“0元購”保障是噱頭還是真香?今天一起來看看這款產品怎么樣?值不值得買?

一、達爾文9號的“0元購”責任是什么?

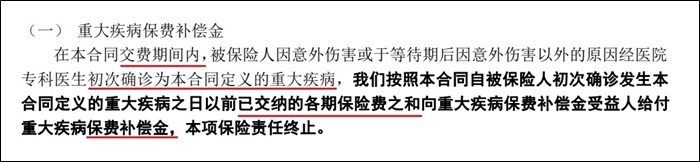

“0元購”指的是達爾文9號重疾險的重大疾病保費補償金,是達爾文9號的創新責任。

這項責任簡單總結就是:在交費期內初次確診重疾,賠付此前已交的所有保費。

也就是說確診了重疾既可以獲得 100%的重疾保險金,還能把 過去交的保費拿回來,直接“白嫖”了。

不過呢,這項責任也有限制,需要注意:

① 屬于附加責任,需要每年多交300塊錢保費(以30歲為例)

② 僅在繳費期有效,過了繳費期就沒用了,更建議30年、35年繳費。

二、達爾文9號重疾險怎么樣?值不值得買

達爾文9號相比于達爾文8號,做了非常大的升級,不僅保障升級,保費是一點沒漲。

升級后的達爾文9號,有以下亮點:

最近1年,重疾險中輕癥開始得到了重視,很多產品都推出了“重疾賠后,中輕癥繼續賠”的責任。

但這項責任有個坑“同組中輕癥不賠”。我先得了重度癌癥并獲賠,之后在確診其他的輕度癌癥就不賠了。

達爾文9號對這點進行了優化:重疾賠后 中輕癥不分組繼續賠

這樣的升級大大降低了理賠門檻,只看間隔期,不看是否為同一組疾病,提高了獲賠概率。

亮點2:等待期輕/中癥,僅免責該疾病,保障繼續有效

跟大家說過,等待期內盡量別體檢,一旦查出重疾或輕中癥,很容易被保險公司拒保,直接不帶你玩了。

這方面達爾文9號還是很人性化的:等待期內查出輕/中癥,只對該疾病及其相關后續癥狀免責,其他類型的疾病不受影響。

亮點3:疾病關愛金,重中輕都能賠

很多人擔心未來生病50萬不夠用。可以附加疾病關愛金。60歲前首次重疾額外賠80%保額,首次中癥額外賠30%保額,首次輕癥額外賠20%保額。買保險就是買保額,賠得多才是最關鍵的。

亮點4:重疾多次賠門檻更低,次數更多

年輕的朋友非常建議重疾多次賠。

首次重疾于65周歲前確診,1年后在確診第2/3次重疾,額外賠120%保額。

相比于前一代產品,首次重疾的年齡限制放寬至65周歲,非常人性化的改動。

首創重疾保費補償金,在繳費期內罹患重疾,能夠返還已交保費,結合被保險人豁免就完美實現"0元購"白嫖,有點像返還型重疾,但性價比更高.

亮點6:可附加心腦特疾二次賠付

心腦血管疾病是威脅咱生命健康的第二大疾病,僅次于癌癥。中國現在患有心血管病現患人數 達3.3億,大概每5個人中就有1個人患心血管病。

達爾文9號可附加心腦特疾二次賠責任,首次重疾賠付后,不幸又患上10種特定心腦血管疾病,額外賠120%保額。非常適合有血壓偏高或家族遺傳的朋友附加

三、達爾文9號值得買么?

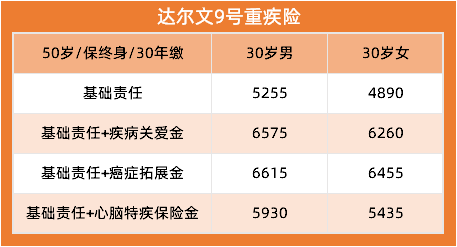

達爾文9號價格便宜,性價比高。雖然只能保終身,但在價格方面卻很有優勢。

30歲投保50萬,保終身,30年繳費,男性5255元/年,女性4890元/年

如果家族成員有患癌史,附加癌癥拓展金,男性6615元,女性6455元

與市場同類產品相比,可以說是天花板的存在,非常適合預算充足,想要保障終身的人群投保。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇