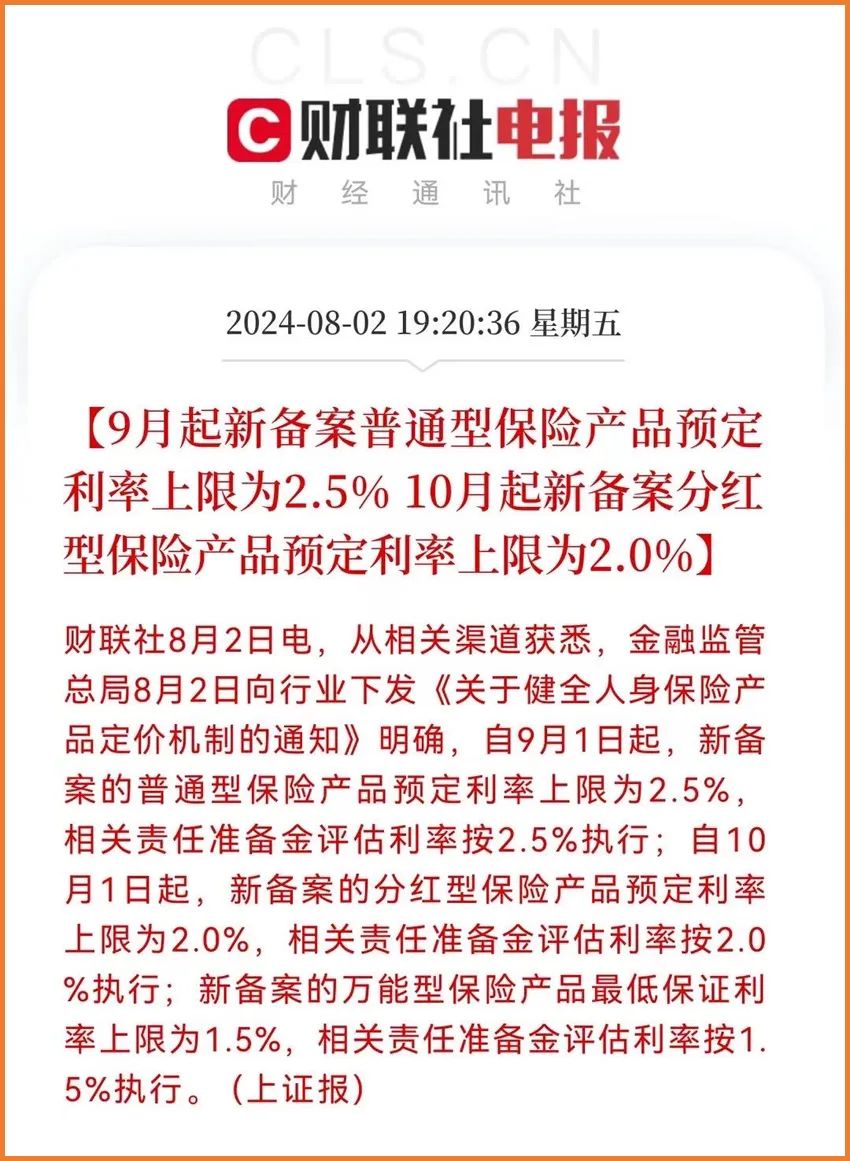

這段時間,3.0%預定利率下調已然成為保險行業關注的熱點,每天都能收到利率調整的相關消息。

其實,預定利率下調,和我們普通人也息息相關,下個月起不僅儲蓄險收益降低,重疾險的保費還會上漲,而且上漲的幅度還不小。

近期有想買重疾險的小伙伴問:超級瑪麗11號重疾險也要漲價嗎?還能買嗎?

一、預定利率下調,重疾險保費為什么上漲?

這是因為預定利率與保費呈反比。預定利率越高,保險公司給客戶的“回報”就越多,對我們來說就越合適;反之預定利率越低,產品保費就越貴。

現在大環境變了,想要輕松實現之前3.0%的復利,已經越來越難。

為了避免出現過度承諾,監管只能統一要求保險產品的預定利率由3.0%下調至2.5%。

保險產品退出之前都是先計算好未來要賠給我們多少錢,之后通過精算利率把要賠付的錢,倒推出現在要收的保費上。

所以,從下調的預定利率來看,重疾險保費上漲也是必然的。

二、超級瑪麗11號重疾險怎么樣?能買嗎?

咱們先來看看超級瑪麗11號重疾險的保障情況:

1、基礎保障

(1)重疾:110種,賠1次,賠付100%基本保額,重疾賠付后豁免后續保費。

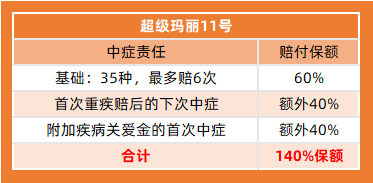

(2)中癥:35種,中輕癥不分組累計賠6次,每次60%基本保額,如果罹患重疾后首次確診中癥,可額外賠付40%基本保額,加上原來的60%基本保額,累計可獲賠100%基本保額,重疾賠后中癥賠付無間隔期。

(3)輕癥:40種,中輕癥不分組累計賠6次,每次30%基本保額,重疾賠后輕癥賠付無間隔期。

(4)癌癥拓展保險金:初次確診原位癌及輕度癌癥后,確診惡性腫瘤-重度(確診惡性腫瘤-重度無年齡限制),額外賠付100%基本保額。

(5)保費豁免:重/中/輕癥豁免。

2、可選保障

超級瑪麗11號還包含了多項可選責任,給投保人提供了更為豐富的保障選擇:

(1)可選二次重疾:65周歲前首次確診重疾后,再次確診不同種重疾間隔1年,再次確診同種重疾間隔3年,第二次再次確診同種重大疾病或確診其他重疾,額外賠付120%基本保額,不保同種重大疾病的狀態持續。

(2)可選癌癥津貼:非癌-癌間隔期180天,癌-癌間隔期1年,累計給付3次,依次給付40%、50%、30%基本保額,保障新發、復發、持續、轉移。

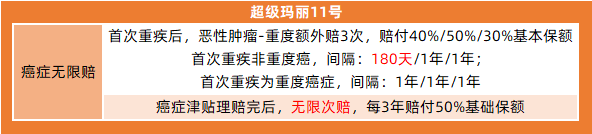

(3)可選癌癥無限賠:非癌-癌間隔期180天,癌-癌間隔期1年,依次給付40%、50%、30%基本保額,此后每3年間隔期,仍處于癌癥狀態,給付50%基本保額,不限次數,保障新發、復發、持續、轉移(注意與癌癥津貼不可同時選擇)。

(4)可選疾病關愛金:60周歲前初次確診重疾,額外賠80%基本保額;60周歲前初次確診中癥,額外賠40%基本保額。

(5)可選心腦血管二次賠:10種,初次確診賠付120%基本保額,非心腦血管特疾-心腦血管特疾間隔期180天,心腦血管特疾-心腦血管特疾間隔期1年。

(6)可選身故金:18周歲前,賠現金價值或已交保費的較大值;18周歲后,賠100%基本保額。

(7)可選投保人豁免:投保人重/中/輕癥、身故、全殘,豁免后續保費。

咱們再來看看超級瑪麗11號的價格:

以30歲,保終身,50萬保額,35年交為例,僅選擇必選責任:重疾+中癥+輕癥+癌癥拓展保險金+被保人豁免,男性只需要5105元,女性只需要4710元。

三、最后

這次利率下調帶來的影響很大,重疾險再一次面臨漲價,如果還沒有重疾保障,建議大家提前做好規劃,在月底前把重疾險買好,這款超級瑪麗11號是當前市場眾性價比很高的重疾險產品,大家可以考慮。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心