相信很多人都希望可以提前退休,按道理說,退休意味著“老了”,這不是什么值得慶祝的事,而是應該感到難過的事情。但是現實是很多年輕人覺得工作壓力太大,不想內耗,所以希望早早退休,回歸到自由自在的狀態。

然而,現實很骨感,退休延遲幾乎是板上釘釘的事實,于是乎,有很多聰明的小伙伴打算給自己購買商業養老保險,因為商業養老保險的領取金額以及開始領取的年齡,是可以自己選擇的,而且寫進保單里,不受退休政策的影響。

今天小開就要跟大家介紹一款性價比非常好的商業養老金——大富翁3.0養老年金。

那么,預定利率下調影響大富翁3.0養老年金嗎?產品值得買嗎?別急,接下來小開就跟大家說一說。

一、預定利率下調影響大富翁3.0養老年金嗎?

相信大家都看到通知了,保險預定利率要在2024年9月1日做出調整:

這條消息,意味著2024年9月1號之后買到的養老年金險,每年領取的金額會變少。 那么,預定利率下調影響大富翁3.0養老年金嗎?

小開想說的是,覆巢之下,安有完卵?不僅受影響,而且影響是很大的,最直接的影響就是,產品可能會下架,之后在買到的養老年金險,每年領取的養老金,至少會下降16.8%,當然,這只是相關人士的推算,不是完全準確的,最終還是要具體產品,但是八九不離十,所以想投保大富翁3.0養老年金的粉絲寶寶們,務必要抓緊時間進行購買,機不可失時不再來。

二、大富翁3.0養老年金險產品值得買嗎?

大富翁3.0養老年金險產品值得買嗎?小開覺得大富翁3.0養老年金險產品非常值得買,因為它有十分多的優勢,主要有以下幾點:

1.投保計劃非常靈活

大富翁3.0養老年金險投保計劃非常靈活,大家可以根據自己的預算、經濟能力來搭配。

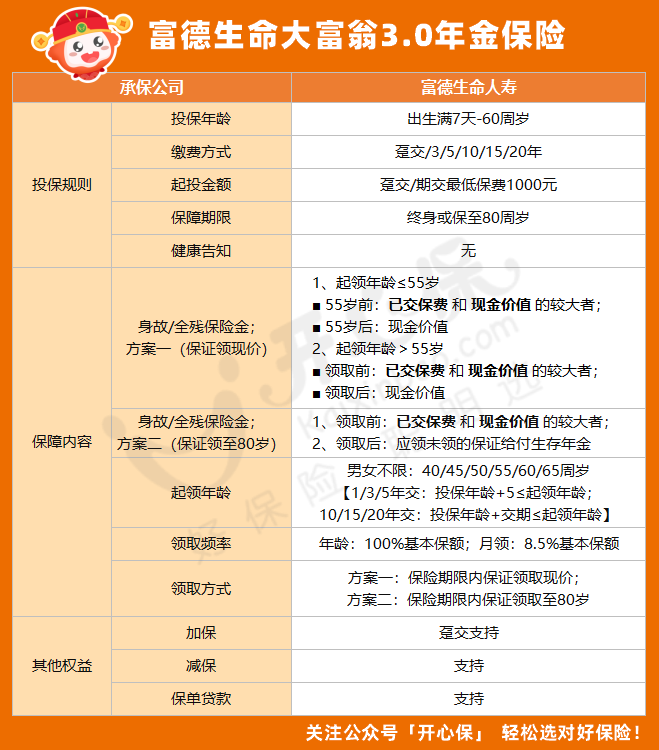

繳費方式可選躉交(一次性繳費)、3年繳、5年繳、10年繳、15年繳、20年繳,而且最低保費1000元,大家參考圖片:

2.沒有健康告知,非標體福音

大富翁3.0養老年金保險沒有健康告知,體檢有異常也能買,這真的是非標體人群的福音。

3.最早可選40周歲領取,早日退休輕松實現

大富翁3.0養老年金險最早可選40周歲領取,早日退休輕松實現。

4.支持減保以及保單貸款,不怕急用錢無法周轉

大富翁3.0養老年金險可以減保以及保單貸款,如果投保人急需資金周轉,可以通過保單貸款或者減保的方式,來進行資金周轉。

5.活到老領到老

大富翁3.0養老年金險可以給被保人提供穩定現金流,到了合同規定的領取時間后,可以為其“發退休金”,活到老領到老,讓養老生活更加體面。

6.每年領取的年金高

富德生命大富翁3.0養老年金保險每年領取的年金高,可以讓被保人晚年生活更富足。我們以30歲李先生投保為例,5年繳費,每年交5萬,選擇60歲領取,保至終身,那么領取金額如圖所示:

根據演示圖片我們可以看到:

1.李先生選擇方案一:

李先生在60歲時開始,每年可以享受65300元養老金,一直領取到身故,終身有保障,到80歲時,一共可以領取到1371300元養老金,相當于已交保費的2倍。

2.李先生選擇方案二:

如果李先生選擇方案二,可以保證領取到80周歲,那么李先生60歲時,可以領取56700元養老金,如果李先生在80周歲前身故,剩下沒領取的錢,可以給到李先生的家人。

三、寫在最后

說了這么多, 想必大家對預定利率下調影響大富翁3.0養老年金嗎?產品值得買嗎?這兩個問題已經有了深刻的了解了,總的來說,大富翁3.0養老年金險的的的確確是一款非常好的養老年金險產品。有需要的朋友可以聯系開心保保險網的顧問老師進行領取測算。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心