在生活的長河里,我們總希望一帆風順,但現實的波瀾卻時常不期而至,健康,作為我們最寶貴的財富,其脆弱性往往在疾病來臨時顯得尤為突出,因此人們對健康風險的關注度也越來越高。

面對醫保DRG改革與人們日漸突出的健康需求,中高端醫療險成為了越來越多家庭關注的焦點。

那么,中高端醫療險究竟值不值得購買呢?小開今天就來和大家聊聊,中高端醫療險應不應該買?信美相互醫家醫醫療險好不好?

一、中高端醫療險應不應該買?

說起中高端醫療險應不應該買之前,我們先聊聊幾類常見的醫療險類型。

按照醫院報銷范圍和保障責任的全面性從低到高,醫療險主要可以分為醫保、城市惠民保、百萬醫療險、中端醫療險、高端醫療險這幾種。

其中,醫保是國家基本醫療保險,它是最基礎的保障,也是一切其他醫療險的基礎,而惠民保屬于普惠型醫療補充保險,類似低配版的百萬醫療險,適合有既往癥,買不了商業醫療險的高齡人群以及慢性病人群。

百萬醫療險屬于入門級商業醫療險,它的保費雖然不高,但是保障上比惠民保要好很多,除了社保外,大家最熟悉的可能也就是百萬醫療險了。

在醫保DRG改革的背景下,百萬醫療險也會受到一定的影響,因此,中高端醫療險的優勢也就在此時突出了,比如就醫機構范圍,從公立醫院普通部,拓展到了公立醫院特需部、國際部,甚至一些指定的私立醫院,報銷可不受醫保身份限制,還可選0免賠等。而其中,高端醫療險的價格太貴,中端醫療險也就成了普通家庭可以考慮的醫療險種。

二、信美相互醫家醫醫療險好不好?

聊完了中高端醫療險應不應該買,下面我們來說說這款最近大家咨詢非常多的中端醫療險產品——信美相互醫家醫醫療險。

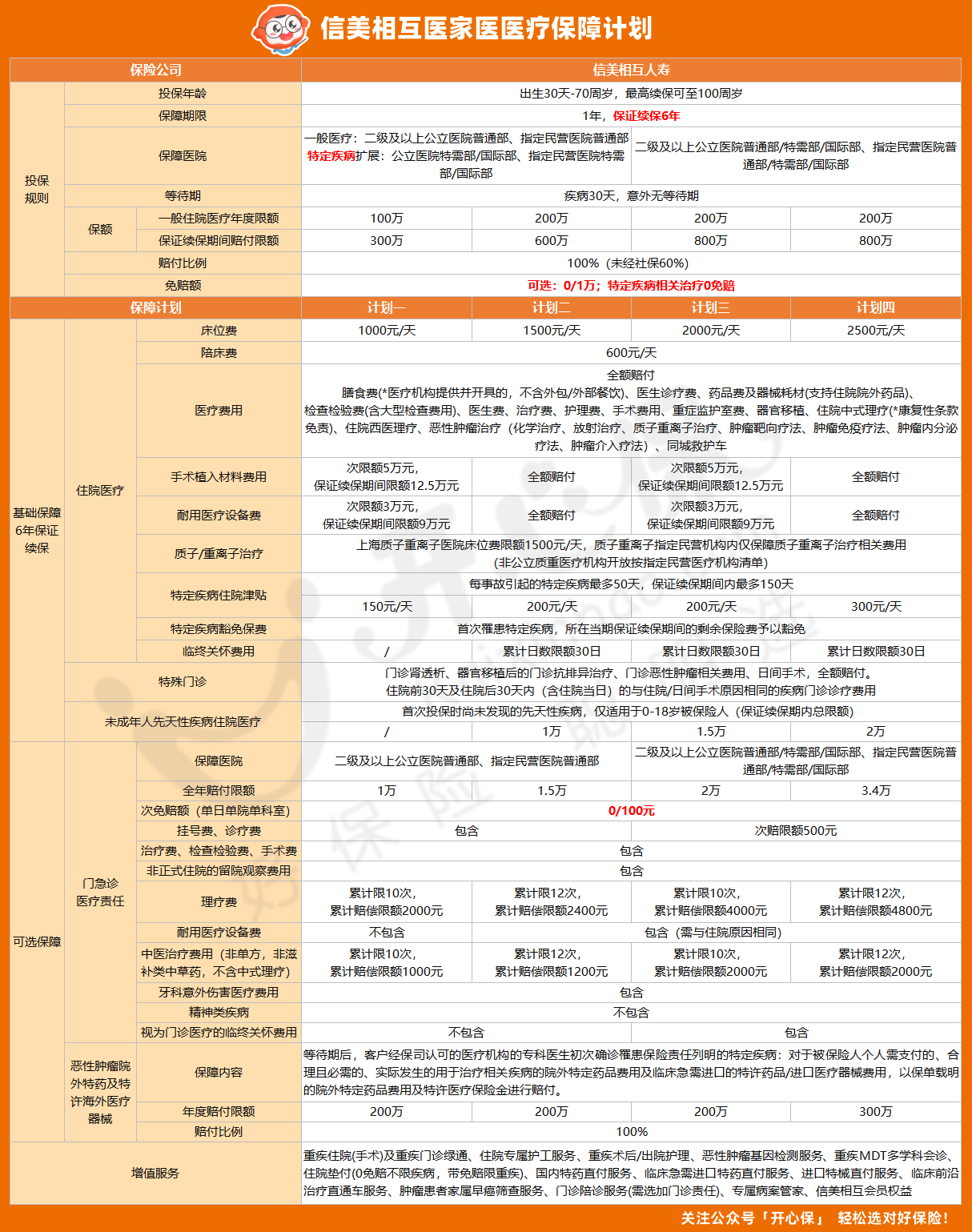

信美相互醫家醫醫療險保障內容如下:

信美相互醫加醫醫療險一共有4個保障計劃,可為出生滿30天到70周歲人群提供保障,保證續保6年。這款產品有30天等待期,意外無等待期。

信美相互醫家醫中端醫療險的亮點很突出,可以說百萬醫療險的優勢它幾乎都有,而且也有更多優勢,價格也不算貴:

• 6年保證續保,保證續保期內最高800萬保額

• 覆蓋256所知名民營/私立醫院

• 家庭成員方案自由組合,家庭投保最高85折

• 可選0免賠,社保內外藥品/診療費用100%報銷

• 特需版同步國際尖端診療技術

• 覆蓋診療前/中/后全方位醫療服務

可以說是一款非常適合普通家庭的中端醫療險了。

三、小開總結

綜上所述,面對現在的情況,中高端醫療險,尤其是中端醫療險,對于普通家庭來說是非常有必要的。

它不僅提供了全面的醫療保障和高質量的醫療服務,還能幫助家庭應對未來可能出現的醫療費用支出,保持家庭經濟的穩定性。

而信美相互醫家醫中端醫療險作為中端醫療險中的佼佼者,在保障責任、就醫范圍、保障額度以及增值服務等方面都表現出色。

如果想自己和家人構建堅實醫療保障體系的家庭來說,強烈建議大家考慮信美相互醫家醫中端醫療險。

關于信美相互醫家醫醫療險,如果還有任何問題,都可以咨詢開心保在線顧問老師,獲取1對1專屬服務~

聲明:產品細則和保障內容可能隨時會有調整,最終請以保險條款為準。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心