最近,繼續DRG醫保改革后,外商獨資醫院試點的消息,又讓大家議論紛紛。

也就是說,以后醫院不光有普通的公立和私立,外資醫院也可能成為治病診療的主力。

而現有的百萬醫療險,大多只保障普通的公立醫院,再加上現在大家對醫療資源的需求越來越高,中端醫療險就逐漸進入大家的視線。

但是說實話,提起中端醫療險,人們的第一印象還是不便宜,甚至覺得離自己很遠。事實真的是這樣嗎?未必。

今天我們就來聊聊,中端醫療險適合普通人買嗎?信美相互醫家醫中端醫療險好不好?

一、中端醫療險適合普通人買嗎?

中端醫療險適合普通人買嗎?在聊這個問題之前,我們先說說,中端醫療險是什么。按照醫院報銷范圍和保障責任的全面性從低到高,醫療險主要可以分為 醫保、城市惠民保、百萬醫療險、中端醫療險、高端醫療險 這幾種。這其中,醫保、惠民保、百萬醫療險大家了解的比較多了,小開就不重復講了,如果確實對這幾種產品分不清楚,可以私信我咨詢1V1保險顧問~

我們在這里重點聊聊中端醫療險和高端醫療險。中端醫療險的本質和百萬醫療險其實是一樣的,但是,中端醫療險可以說是在解決有錢看病的基礎上,享受一定的醫療「特權」,它的就醫機構范圍更大,除了公立醫院普通部,還有公立醫院特需部、國際部,甚至一些指定的私立醫院,報銷可不受醫保身份限制,還可選0免賠,就醫醫院、外購藥責任也更先進。

而高端醫療險,則是在中端醫療險的基礎上再升級醫療資源和服務,報銷范圍涵蓋了港澳臺、日韓、新加坡、美國、加拿大等海外醫院,相應的價格也就更為昂貴,所以綜合對比來說,其實中端醫療險最為適合普通人,它更完成了優質的醫療資源和獲得優質醫療資源的價格的平衡。

二、信美醫家醫中端醫療險好不好?

中端醫療險雖然很適合普通人買,但也得選對產品,比如我們今天要說的這款信美醫家醫中端醫療險。

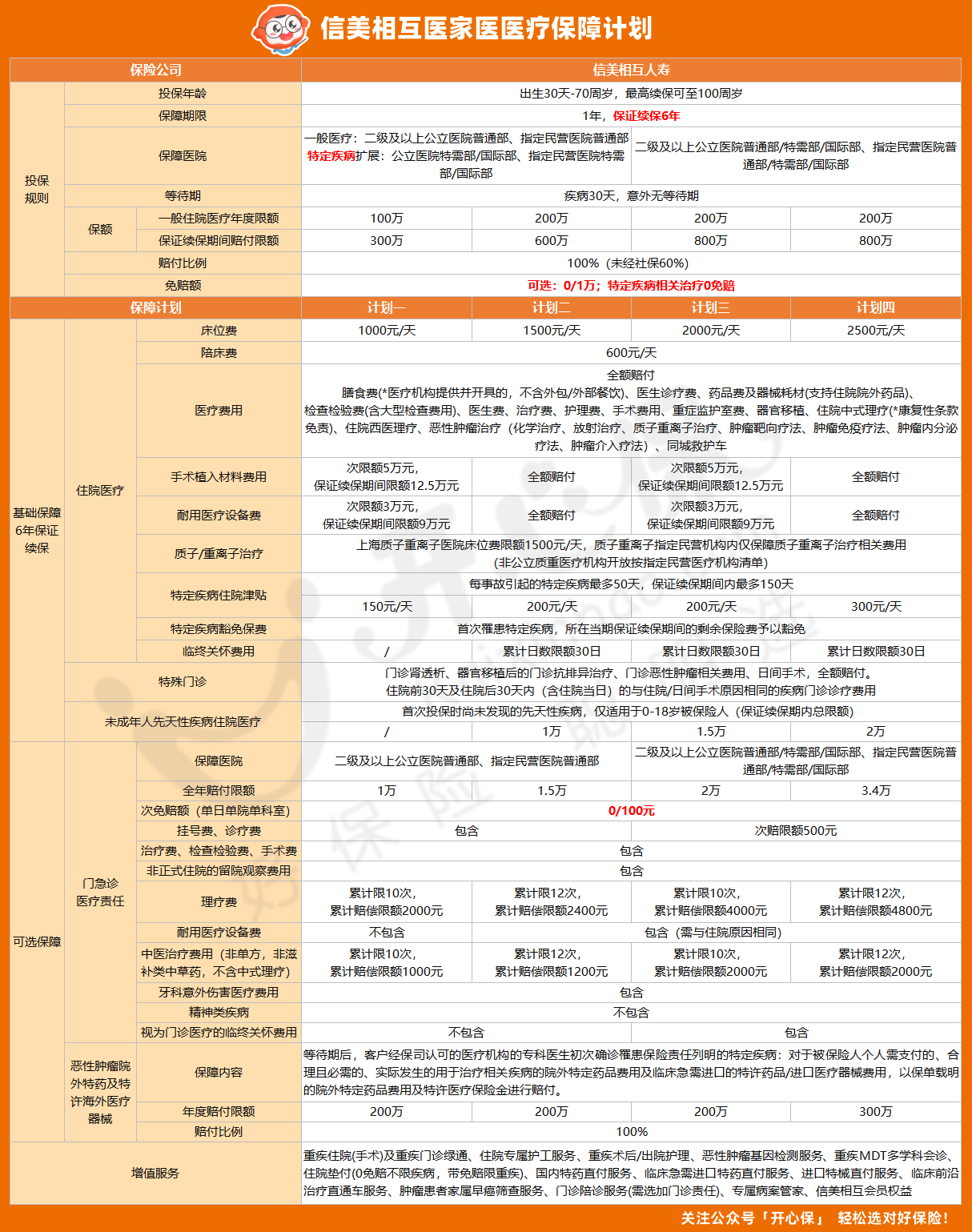

信美相互醫家醫支持30天-70周歲投保,支持智能核保+人工核保,保證續保6年,保證續保期間內累計免賠額,最高800萬保額,家庭單投保還有最高85折優惠。

信美醫家醫的主險責任包含住院醫療、特殊門診、特定疾病住院津貼、未成年人先天性疾病等,很豐富,可選責任則有門急診醫療、惡性腫瘤特藥+臨床急需進口藥械等,都可以根據自己的需求來選擇。

和普通百萬醫療險相比,中端醫療險相對價格會略高一些,但是漲幅很有限,尤其是信美醫家醫中端醫療險,30歲以有社保身份投保信美醫家醫,選擇計劃一,免賠額1萬元,基礎責任+200萬醫家醫特藥責任,一年僅557元,這個價格就能享受到更優質的就醫服務和技術,是非常劃算的。

三、總結

綜上所述,普通工薪階層購買中端醫療險,各方面其實都很合適,而信美相互醫家醫中端醫療險又確實是一款性價比非常高的產品。如果關于產品保障責任或者投保過程中有疑問,都可以隨時咨詢開心保1V1顧問。

聲明:產品細則和保障內容可能隨時會有調整,最終請以保險條款為準。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心