繼2年前“求關愛”火遍朋友圈后,保險產(chǎn)品又出“爆品”了!過去的兩個月,我們一直被同一個名字刷屏:“眾安尊享e生”。這款號稱“國民醫(yī)保”的大殺器醫(yī)療險,憑借白粉的品質(zhì)&白菜的價格呃(⊙o⊙)…迅速攻占了行業(yè)內(nèi)外所有人的朋友圈,全民推廣的氣勢,使得它成為了開心保保險后臺咨詢的常客--“要不要買,值不值得買?”

的確,一百萬的保額,幾百塊的價格,看得吃瓜群眾們心花怒放,感覺這款醫(yī)療險簡直可以拯救一輩子啊!但是,買保險,小開的建議向來都是要慎重,要了解產(chǎn)品到底適不適合自己。這次,小開將細致地對 “尊享e生”測評--看看它真有那么好嗎?值得買嗎?

如果你已經(jīng)買了,你有可能在這里發(fā)現(xiàn)很多別人沒和你說或者你沒注意過的問題。

如果你剛好想買,那么更應該一字不漏地看完。

如果你還沒想買,看完也自會有更清晰的答案。

“尊享e生”有啥特點?

概括來說,就是“不區(qū)分社保,1萬以上、2個100萬以內(nèi),全賠”!簡單明了!

人人需要卻又抗拒的保險,多年來一直被“看不懂”攔在門外。這次終于用簡單的“說人話”沖破了傳播的藩籬。說外行能聽懂的話,小開給眾安點贊~~~

為什么要出這種產(chǎn)品?

性價比高、便宜、額度高、保障范圍廣……這些閃光點其實都不是“尊享e生”設計的初衷,在眾安的產(chǎn)品經(jīng)理看來,這個初衷是“合理”。好像是粉絲們“誤讀”了這款產(chǎn)品哈?!

事實上,市面上多數(shù)醫(yī)療保險費中最大的一塊成本,也是很多同類產(chǎn)品的共性,就是“萬元以下”、高頻的“普通門診”,這部分費用多被社保覆蓋,并非商業(yè)保險擅長的領域。所以,才有了“萬元以下免賠”的產(chǎn)品設計--畢竟,真正導致“因病致貧、因病返貧”的,絕對不是區(qū)區(qū)“一萬元”的醫(yī)療費,而是數(shù)十、上百萬元的高額、特殊醫(yī)療費,這個區(qū)間才是商業(yè)保險該發(fā)揮作用的地方。

理解了這一點,也就明白了眾安“尊享e生”的產(chǎn)品設計理由:

瞄準人們對醫(yī)療保險需求中最核心的那一塊“高額醫(yī)療費補償”,剔掉冗余的、相對次要的“小額醫(yī)療費”,可以大幅度降低風險成本,進而在有利潤的前提下,可以做到價格最低。這就是眾安標榜的“合理”。

與同類產(chǎn)品比試比試?

當然,樹大招風的這個道理在保險行業(yè)也是通用的……火到不要不要的醫(yī)療保險網(wǎng)紅“尊享e生”也被強勢的后起之秀拍在沙灘上。安聯(lián)、泰康、平安等保險公司相繼推出改良版的醫(yī)療保險網(wǎng)紅,其中也不乏有些好產(chǎn)品,很走心,真正在為用戶謀福利。

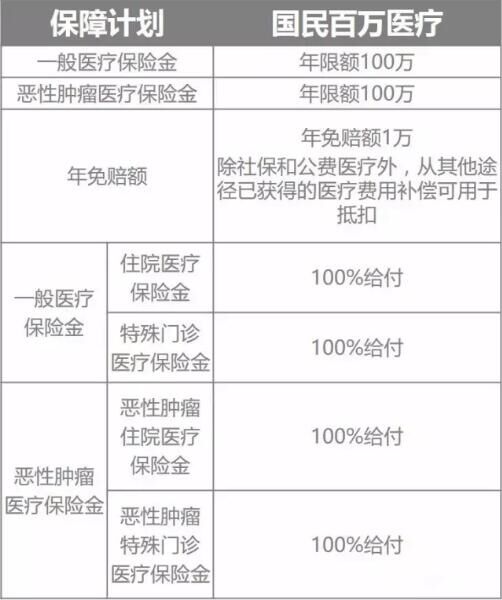

熱門醫(yī)療保險保障責任對比:

熱門醫(yī)療保險保障額度對比:

從上表不難看出,在同樣不管有沒有社保都可投保的條件下,相同保額的醫(yī)療保險產(chǎn)品可以做到比“尊享e生”還要便宜。而且,為了滿足更多用戶的需求,尤其是對高端醫(yī)療有需要的用戶,特別增加了200萬和300萬的方案,并且家庭支柱投保的價格也僅僅是幾百塊。而“尊享e生”也僅僅只有100萬的選擇。

當然,保險公司加大馬力“克隆復制”出一模一樣的產(chǎn)品,起個名就拿出來賣,肯定不會撼動“尊享e生”醫(yī)療保險的網(wǎng)紅地位。怎么辦呢?當然是在更人性化,更多選擇,更多的保障上下功夫嘍~

可以看出,某款百萬醫(yī)療險除了醫(yī)療保障外,貼心增加了意外身故責任,保障更全面。而且,有產(chǎn)品還設置了癌癥的賠付可以通過“一般醫(yī)療保額”+“癌癥醫(yī)療保額”疊加賠付,所以如果買了這樣的醫(yī)療險,保額最高可到600萬!逆天了有木有!“尊享e生”表示壓力山大啊!

想用百萬醫(yī)療覆蓋所有住院費?你是在做白日夢嗎?

說到這兒,可能你覺得自己對“尊享e生”搞得夠清楚了。可是,仍有個地方,尤其是免賠額,你沒有吃透。

“尊享e生”的年度免賠額是1萬,關于免賠額,保險條款可是這樣規(guī)定的:

本合同中所指免賠額均指年免賠額,指被保險人自行承擔,本合同不予賠償?shù)牟糠帧T诒kU期間內(nèi),一般醫(yī)療保險金和惡性腫瘤醫(yī)療保險金共用同一個免賠額。被保險人從其他途徑已獲得的醫(yī)療費用補償可用于抵扣免賠額。但通過社會醫(yī)療保險和公費醫(yī)療保險獲得的補償,不可用于抵扣免賠額。

發(fā)現(xiàn)其中的秘密沒有?如果沒有,我們就一起來探索。需要備注一下,條款中對“其他途徑”的解釋是:包括社會醫(yī)療保險、公費醫(yī)療、工作單位、保險人在內(nèi)的任何商業(yè)保險機構等。

“被保險人從其他途徑已獲得的醫(yī)療費用補償可用于抵扣免賠額。但通過社會醫(yī)療保險和公費醫(yī)療保險獲得的補償,不可用于抵扣免賠額。”這句話是關鍵,怎么理解?簡單說,被保人從其他商業(yè)醫(yī)療保險報銷的費用可以抵扣免賠額,但從社保報銷的費用不可以抵扣免賠額。

為什么有這“1萬免賠額”小開在前面產(chǎn)品設計初衷里已經(jīng)說過了,重復一遍就是免賠額的設計,是為了有效減少保費,能讓絕大多數(shù)的客戶都有能力購買。想想這樣還是對大家有好處的不是嗎?

不是保險公司想訛你錢,而是本身就沒有完美的保險,只有完美的組合。

這張圖想必你肯定看見過,這就是往年人均住院費用的統(tǒng)計數(shù)據(jù)。2015年的人均住院費用是7832元。除了大病,最高頻的是住院費用在萬元以下的“普通醫(yī)療”。 問題是,目前市面上的各種百萬醫(yī)療險,都有1萬的免賠額。醫(yī)藥費自費超過1萬的部分才可以賠付。那對我們老百姓而言,這1萬元空檔怎么補呢?

有人要說了,我有社保,醫(yī)藥費都可以報的呀。這里小開要多說一句,如果生病產(chǎn)生住院醫(yī)療等費用,社保僅報銷部分藥品和診療項目費用,而且按照醫(yī)院分等級來確定報銷比例。各地的標準都不一樣。有很大一部分還是要自己掏錢。在小病面前,社保也不是萬能的,不買個商業(yè)醫(yī)療保險是萬萬不能的。

百萬醫(yī)療保險針對大病的保障已經(jīng)非常全面了,搭配一個1萬元的住院醫(yī)療險,才真正把醫(yī)療費的風險給覆蓋了。組合下來,被保人支付的醫(yī)療費用就很少了。而且這類萬元醫(yī)療險的最大優(yōu)勢在于社保外用藥可以按比例報銷,有些同類產(chǎn)品還只能報銷社保范圍內(nèi)費用。至于萬元醫(yī)療險的測評以及選購小細節(jié),以后小開單開一個專題慢慢講,就不這里細說了。

Q1:有些粉絲可能要問了,這款保險保證續(xù)保不?萬一我有個小病理賠過,是不是就不能接著買了呢?

A1:其實這類百萬醫(yī)療保險都有這樣規(guī)定的,第一年無理賠的情況下是可以續(xù)保的。但是呢,如果理賠過,會根據(jù)你的情況進行審核的。比如會單獨的調(diào)整費率啥的,也說明了這款保險的停售風險和整體調(diào)整費率的風險會比較小。

Q2:這款“尊享e生”對健康狀況有什么要求呢?有社保沒按照社保結算怎么辦?

A2:一般性價比高的醫(yī)療險核保都比較嚴格。這款醫(yī)療險也是只適合健康體的,不過也是可以試著去買。建議還是認真閱讀健康告知,或者咨詢客服。

還有一個問題,大家一定要注意:這類保險,如果你是社保身份購買的,醫(yī)療花費卻沒有用社保結算的,可就失去了100%的報銷比例了,直接降60%,切記,切記!

總之,“尊享e生”醫(yī)療險是小開目前見過的高性價比的醫(yī)療險,需要其他額外保障項目的朋友也可以選擇同類型的其他保險公司的產(chǎn)品;至于一萬塊錢的免賠額也基本可以用其他醫(yī)療險補充加起來幾百塊的價格,給你高額的醫(yī)療保障可以做到最多600萬的報銷額度,又很便宜的醫(yī)療保險真的很少見,所以,如果按需購買是會有非常美好的保障的~~~

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心