要說什么險種責任簡單價格便宜還受歡迎,那當屬百萬醫療險了,畢竟它最低幾百元,就能報銷最高上百萬的高昂醫療費用,非常實用。

但百萬醫療險也不是買了一次就一勞永逸的,這不,前幾天就有朋友過來咨詢小開,自己買的百萬醫療險,沒法續保了怎么辦?

小開仔細一問,原來她是幾年前買的一款6年保證續保的百萬醫療險,因為中途出過險,現在到期不能再續保,而想買別的產品,健康告知也過不了了。

我們今天就來聊聊,為什么保證續保的百萬醫療險不讓買了?買百萬醫療險,怎樣才能更安心?

百萬醫療險,為什么不能終身保證續保?

我們先說說,為什么大家對保證續保這么重視。

我們都知道,健康險的健康告知復雜艱難,是因為健康險的出險率與被保人的健康狀況密切相關,而健康狀況的異常,太普遍了。

而保證續保,則不因被保人在保障期間發生的身體異常、理賠歷史、停售而影響續保,相當于購買一次醫療險,起碼在未來的N年內,有保障了。

在百萬醫療險誕生之初,大多都是1年期的保障,后來隨著市場的迭代,就出現了不少3年期、5年期保證續保的產品,前文提到的朋友,購買的就是5年期保證續保的百萬醫療險。

小開身邊也有不少朋友,買了支付寶或者其他渠道6年期保證續保的產品。

總之后來,百萬醫療險保證續保的期限逐漸越來越長。

既然保證續保這么好,為什么不直接終身保證續保呢?

說到底,是因為兩個字:風險 。

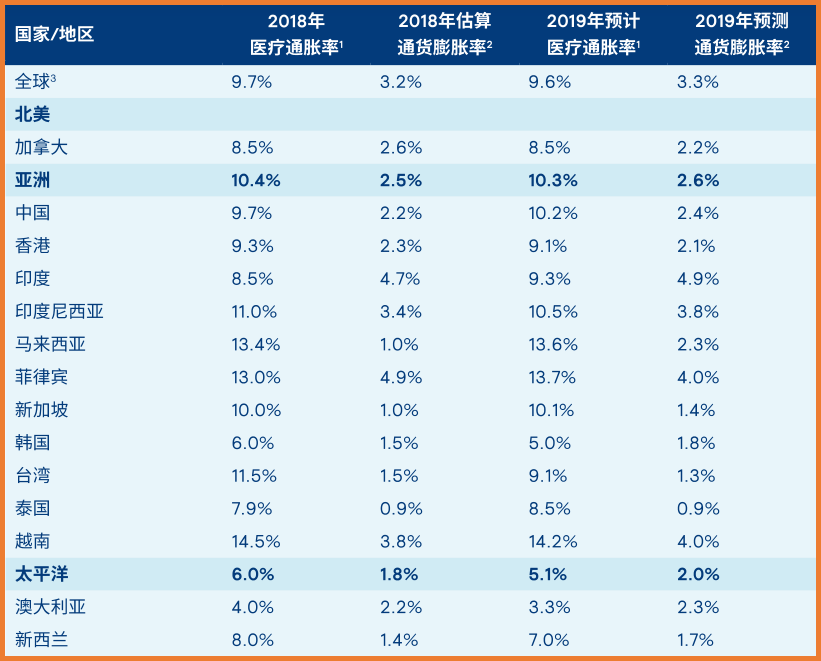

仔細留意就會發現,在短短幾年的時間里,醫療技術發生了很大的改變,加之「醫療通脹」的速度,遠遠超過物價通脹,我們對未來幾十年的醫療水平和費用,無法預測。

(點擊查看大圖)

要知道,隨著醫學技術進步,現在很多治不好的病,將來都有可能治好。

而現在花費幾十萬的病,將來就可能花費上百萬甚至更多,這對于保險公司的沖擊將會非常大,理賠風險也就可想而知。

所以監管部門早有規定,如今的百萬醫療險都不允許終身保證續保,我們看到有些「終身保證續保」的百萬醫療險,大多是防癌百萬醫療險,也就是只保障癌癥的百萬醫療。

不過,就算普通的百萬醫療險不能終身保證續保,但20年保證續保這樣的期限,還是有不少的。

為了規避無法續保的風險,我們在選產品的時候,當然是保證續保的期限越長越好,起碼在很長的一段時間內,都能安心了。

買百萬醫療險,該如何挑?

小開剛才說,盡量選擇較長期限保證續保(如20年)的產品,另外,選擇百萬醫療險,還要注意以下問題:

01 注意報銷范圍

百萬醫療險報銷醫療費用一般都不限意外或者疾病原因,住院醫療、住院前后門急診、門診手術、自費藥、進口藥等費用都可以報銷。

但并非所有產品都涵蓋這些費用報銷,因此,購買的時候,要注意看清產品的保障范圍,盡量選擇保障范圍更寬的產品。

一款值得入手的百萬醫療險首先在提供住院醫療基礎保障的同時,能夠包括質子重離子治療、靶向治療、院外購藥等費用報銷責任,就更好了。

尤其是院外購藥責任,不同的百萬醫療險會有不同的規定,詳細責任還要看準合同條款。

如果覺得保險合同復雜看不懂,或者想進行詳細的條款對比,可以咨詢開心保在線顧問老師,獲取1對1專屬服務→【點此咨詢>>】

02 注意續保條件

續保條件這件事,小開剛才說了,在現有的條件下,選擇保證續保期限越長的產品,就越放心。

起碼一下鎖定20年,就不會像開頭所說的那樣,五六年就擔心保障「裸奔」了。

(點擊圖片了解)

03 看保費

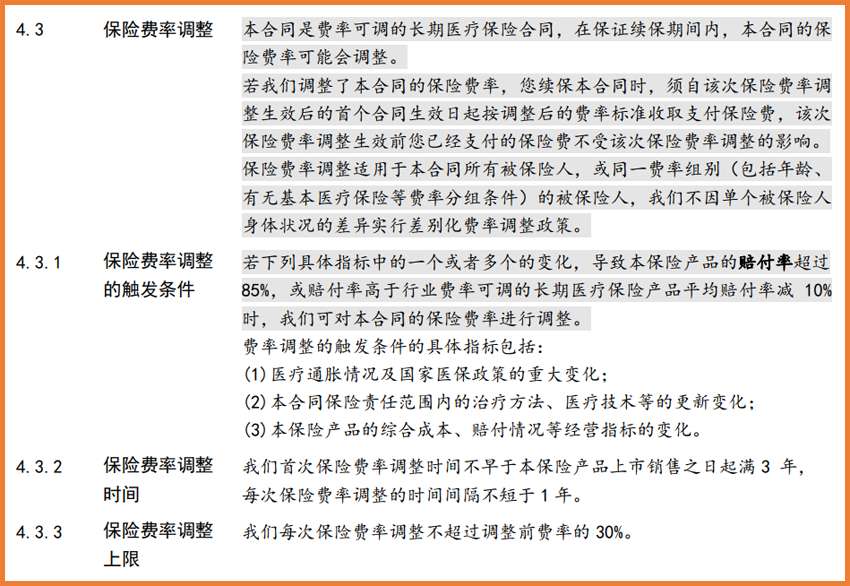

百萬醫療險與重疾險不同,每年的保費都有可能發生變化,會隨著年齡的增長而遞增。

尤其是20年保證續保的百萬醫療險,為了規避未來的風險,都會明確標注「費率可調」,所以在購買時,要注意查看保險合同里的費率表,關注保費,做到心中有數。

(某費率可調的百萬醫療險保險條款)

目前市面上的百萬醫療險,有的還能享受家庭單折扣福利,不僅3人以上投保價格更低,還能共享免賠額,這種情況特別適合給全家人買保險,保障更實用。

最后小開還想說,百萬醫療險畢竟無法保障至終身,如果想要獲得終身的醫療保障,可以在配置一份百萬醫療險的同時,搭配一份保至終身的重疾險。

用百萬醫療險來解決看得見的醫療費用,并用重疾險解決看不見的隱形支出,起碼一直到終身,最低幾十萬的保障,是可以安心的,而且保險合同確定后,保費也不會調整,鎖定長期費率。

更多關于保障方案的配置、產品選擇以及投保過程中的問題,可以咨詢開心保在線顧問老師,獲取1對1專屬服務,還可免費領取保障方案1份↓↓↓

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心