去年,一大波保證續保20年的百萬醫療險上線,它們保障全面、價格便宜,俘獲了不少人的心。

轉眼,第一波買20年長期醫療險的已經開始繳第二年的續保保費。

但不少人發現,今年的保費比去年貴了

去年剛買的百萬醫療險,為什么今年就漲價了?

• 百萬醫療險為什么會漲價?

• 為什么第一年就漲這么多?

• 面對百萬醫療險漲價,還可以這樣操作

百萬醫療險為什么會漲價?

百萬醫療險為什么會漲價?

首先,如果仔細留意就會發現,我們購買的這些保證續保20年的百萬醫療險,都標注了「費率可調」。

畢竟,在20年的保證續保期內,無論個人健康狀況是否變化、是否有過理賠、產品是否停售,都不會影響續保。

為了規避有可能「賠穿」的風險,所以「費率可調」是目前比較穩妥的一個辦法。

那「費率可調」是隨便漲價嗎?

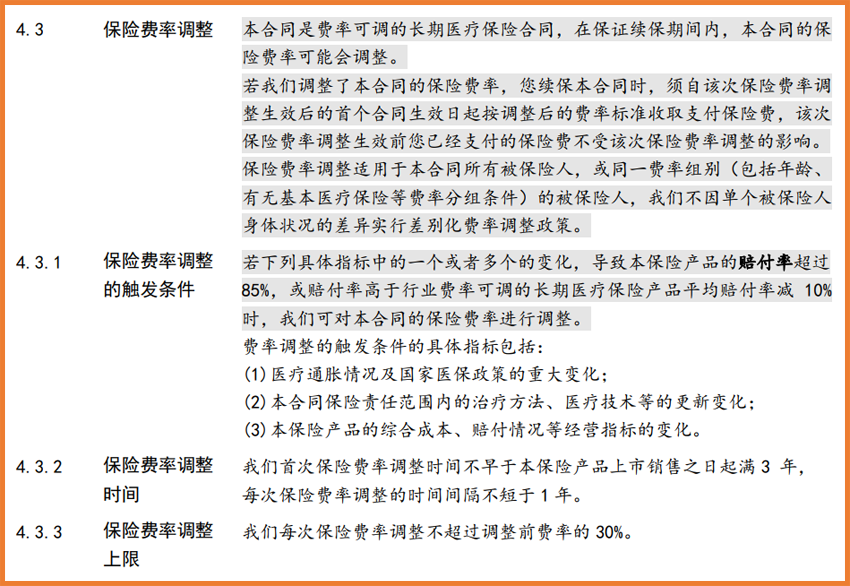

當然不是,這方面也有相關的規定,條款里會顯著標明費率可調,觸發條件、調整時間和上限,寫入保險合同。

為此,小開對比了一下市面上幾款熱銷的百萬醫療險,其關于費率可調的規定,基本一致:

以 §藍醫保 為例:

(來源:§藍醫保長期醫療險 保險條款)

所以,如果你發現你買的百萬醫療險漲價了,別慌,是正常現象。

為什么第一年就漲這么多?

除了費率可調之外,我們都知道,醫療險產品和重疾險不太一樣,它的保費的確會每年隨著年齡增長而上浮。

但有些朋友可能會有疑問,就算隨著年齡會漲價,怎么第一年就漲了這么多?難道第一年就觸發費率調整機制了?

并不是,這其中有個等待期的問題。

我們知道,等待期內出險,保險是不賠付的,而投保百萬醫療險,首年有等待期,第二年續保起就沒有了。

(關于等待期的相關條款)

這也就相當于,第一年的保障期限會相對較短,所以首年保費會便宜一些,而第二年起享受的就是全年的保障,保費就會對應有調整。

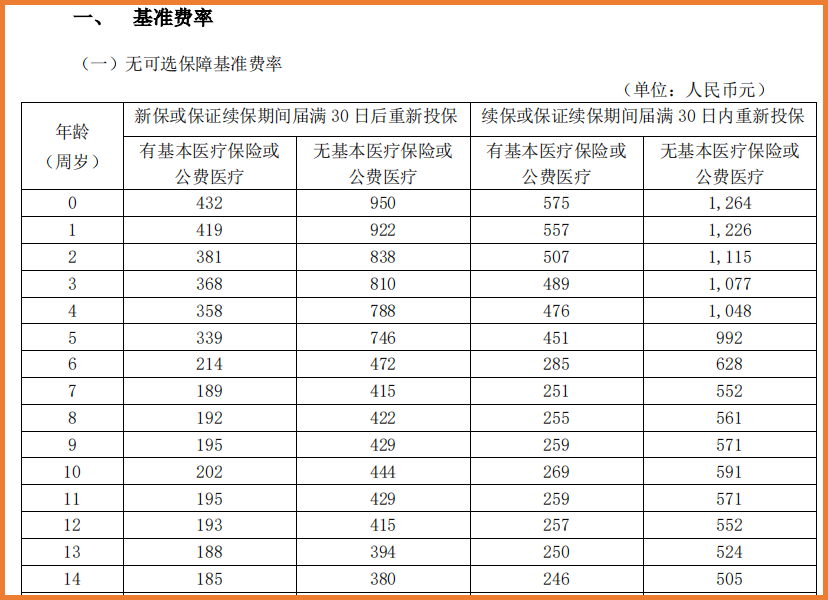

詳細的費率,都會有具體條款規定,在投保時就可以查看。

(§藍醫保長期醫療險 費率表)

面對百萬醫療險漲價

還可以這樣操作

面對百萬醫療險漲價,小開建議,要提前做好準備。

要知道,即使不漲價,百萬醫療險目前最長的保證續保期限也只有20年,20年后會發生什么情況,真的不好說,那個時候再想買健康保險,可就難了。

更何況還有費率調整的影響因素在。

所以,最好事趁著還年輕,身體狀況沒問題,盡早配置重疾險,鎖定長期費率。

重疾險的保費是不會調整的,一旦合同確定,在保障期限結束前,保障也一直有效。

這樣,才能從容應對重大疾病的風險。

更多保險產品解讀、投保方案分析、健康告知填寫等問題,咨詢開心保在線顧問老師,獲取1對1專屬服務↓↓↓

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心