假期余額清零,“神獸”正式“歸籠”!這幾天,朋友圈就像過年一樣。

“雙減”后迎來的第一個新學期,雖然孩子們的課業負擔在減少,但父母該做的事兒,可一樣都沒少。

上周有小伙伴在后臺問小開:“孩子要開學了,該給孩子買哪些保險?”

隨著保險意識的不斷提高,“給孩子買保險”已經成為很多父母的共識。特別是在開學季,很多家長開始操心起孩子的保障問題,生怕自己的孩子有個閃失。

但買保險前,得先知道孩子可能面臨的風險都有哪些,然后才好「對癥下藥」。

一、成長之路漫漫,風險無處不在

? 兒童意外事件難控制

兒童意外傷害,已成為當今最嚴重的社會、經濟、醫療問題之一,是包括我國在內的世界上大多數國家兒童致死的最主要原因。

據世界衛生組織和聯合國兒童基金會的報告顯示,全球每天有兩千多名兒童死于意外傷害,每年有數以千萬的兒童因為意外就醫,并可能留下終生殘疾。

加上小孩子活潑好動,自我的風險意識比較薄弱,任憑你怎么苦口婆心的教育,撒歡時所有的叮囑都會拋在腦后。

? 兒童健康問題不容忽視

孩子年齡小、免疫力低,尤其是對于剛上學的孩子來說,剛融入集體活動交叉感染在所難免。一些小毛病自然不必太過擔心,但還有很多兒童高發疾病威脅著孩子的身體健康:

根據國際兒童腫瘤學會調查顯示,每3分鐘就有1名兒童死于癌癥。近十年我國兒童腫瘤的發病率每年都以2.8%的速度在增加,每年新增惡性腫瘤患兒達到3到4萬,可怕程度難以想象。

一旦罹患重病,給孩子和家庭都會帶來嚴重的影響,如兒童高發白血病,隨著醫療水平的不斷提高,雖然治愈率在逐年提升,但動輒幾十萬的高額醫療費、康復費會讓很多家庭望而卻步。

二、如何給孩子挑選合適的保險?

給孩子配置保險,將來孩子如果不幸遭遇重病、意外,或是在教育需求,這些保險可以保護他們成長:

1. 意外險

意外險中一般分為「意外傷害」和「意外醫療」。

前者是在殘疾、死亡等賠付條件下,受益人一次性拿到約定的保險金;后者則可報銷因意外事故產生的門診、急診醫療費、住院費等。

在為孩子選購意外險時,需重點關注意外醫療費用報銷,要留意下免賠額,報銷范圍,報銷比例,盡量選擇0免賠、不限社保用藥,報銷比例更高的產品。

意外險的身故保額,按照銀保監會的規定,10歲以內最高只能投保20萬,對于身故保額大家可以不必追求高保額,重點是把醫療保障做足。

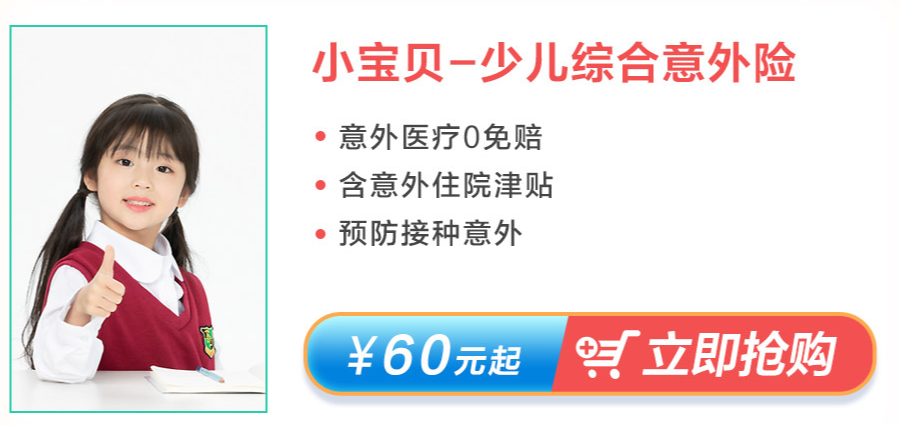

推薦產品:§小寶貝-少兒綜合意外險 >>

2. 重疾險

孩子一旦罹患重大疾病,治療費用將會非常高,可能幾萬、也可能幾十萬甚至上百萬不等:

(數據來源:《中國兒童大病救助與慈善組織參與現狀報告》)

并且,孩子治療后還需要一個非常長的時間去康復,這個過程中對父母收入損失,家庭經濟消耗是不可預估的,所以重疾險一定要有。

選擇重疾險時一定要關注這款產品是否覆蓋了孩子們特定年齡段的高發重疾,如川崎病、脊髓灰質炎、白血病等。

在重疾保額方面,盡可能預算范圍內往高了買。

對于預算不多的家庭,可以考慮保障20-30年的消費型重疾,保障至孩子成人,等孩子長大了可自己更換更適合的產品。

而預算充足的家庭,則可以購買終身重疾,畢竟年齡越小保費越低。

重疾險保障期如何選、怎么搭配更合適,如果有父母還沒有考慮清楚,也可以聯系我們專業的顧問老師,提供1v1免費咨詢。

推薦產品:§復星聯合媽咪保貝(新生版)少兒重疾險 >>

除了重疾險外,和重疾險搭檔最好的產品就是醫療險了。買保險我們都要搞清楚一個問題,平常小病小痛還好說,除去醫保報銷,基本都能承擔,可一旦需要住院手術,百萬醫療險的作用就會凸顯出來。

推薦產品:§復星聯合超越保2020醫療保險 >>

說完了保障型產品后,對于預算充足的家庭來說,還可以為孩子入手一些教育險,因為它可以通過強制儲蓄的手段積累資金,緩解未來家庭在教育方面的經濟壓力。

推薦產品:§信美相互天天向上少兒年金險 >>

最后想說——

愛孩子是每個父母的本能,但是也要分清主次,在為孩子投保之前,一定要先保證自己有充足的保障,因為我們才是孩子最大的“保護傘”。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心