最近,你是不是也被個人養(yǎng)老金的廣告刷屏了?

這一個月以來,不管是公交地鐵,還是街邊廣告牌,私家車廣播,甚至登錄手機銀行辦個業(yè)務(wù),都在被個人養(yǎng)老金這個話題「洗腦」。

小開身邊的朋友也大致分為了兩派:

一派根本不知道個人養(yǎng)老金為何物,以為是跟社保的養(yǎng)老保險差不多;

而另一派,早就游刃有余,打聽到哪家銀行的個人養(yǎng)老金開戶送的東西實惠了

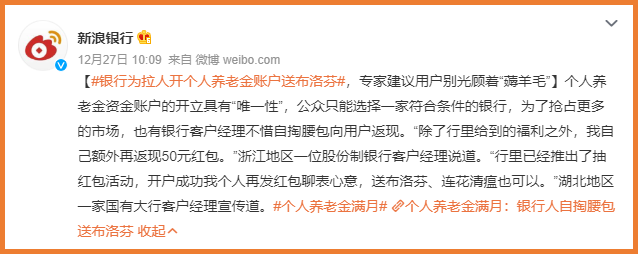

畢竟,個人養(yǎng)老金賬戶的開立具有「唯一性」,用戶只能選擇一家符合條件的銀行開戶(和當(dāng)年的ETC開戶類似)。

為了能讓用戶開戶,各大銀行也算是使處渾身解數(shù),有的銀行業(yè)務(wù)員甚至自掏腰包給開戶的客戶送布洛芬!

(圖片來源:微博@新浪銀行)

(圖片來源:微博@新浪銀行)

小開直呼太卷了!

但是,正如專家所說,不要單純因為薅羊毛而選擇開戶,我們對它還要有一個詳細(xì)的了解。

• 個人養(yǎng)老金有什么用?

• 社保跟個人養(yǎng)老金是一回事嗎?

• 個人養(yǎng)老金怎么選擇開戶?

• 購買個人養(yǎng)老金產(chǎn)品,需要注意哪些問題?

一、個人養(yǎng)老金有什么作用?

個人養(yǎng)老金,簡單來說,就是在現(xiàn)有現(xiàn)有養(yǎng)老保險的基礎(chǔ)上,為我們開辟一個新的儲蓄養(yǎng)老金的渠道,緩解養(yǎng)老壓力。

個人養(yǎng)老金采用采用個人賬戶模式,由個人繳費,實行完全積累、市場化運營,可自主選擇購買符合規(guī)定的儲蓄存款、理財產(chǎn)品、商業(yè)養(yǎng)老保險、公募基金等金融產(chǎn)品。

另外,個人養(yǎng)老金還可以抵扣個人所得稅,并享受稅收優(yōu)惠。這一部分的內(nèi)容,小開之前的文章里說過。

推薦閱讀:《個人養(yǎng)老金能抵稅?一年竟然省下這么多錢!》>>

需要注意的是,個人養(yǎng)老金參加后封閉運行,要到法定退休年齡,或者完全喪失勞動能力等特殊情況,才能領(lǐng)取。

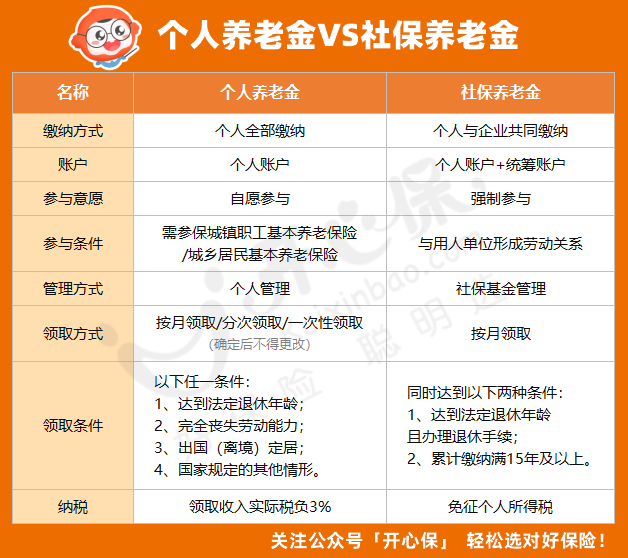

二、社保跟個人養(yǎng)老金是一回事嗎?

首先,社保跟個人養(yǎng)老金不是一件事。

通常我們所說的社保中的養(yǎng)老保險,是指城鎮(zhèn)職工基本養(yǎng)老保險,它由個人和企業(yè)共同繳納,由社保基金進行管理,達(dá)到退休年齡后按月領(lǐng)取。

而個人養(yǎng)老金是個人完全繳納,由個人管理,可按月、分次或一次性領(lǐng)取,退休或達(dá)到指定條件后可領(lǐng)取。

它們倆的具體區(qū)別如下:

(點擊查看大圖)

(點擊查看大圖)

很多人覺得,養(yǎng)老有社保就夠了,然事實并非如此。

基本養(yǎng)老保險是我國養(yǎng)老保險體系的第一支柱,但近年來,國家養(yǎng)老保險基金的壓力越來越大,對個人而言,想在退休后只依靠退休金保持原來的生活水平,也非常難。

但個人進行理財,爆雷的情況實在太多,不要說收益了,本金能保住就不易。

個人養(yǎng)老金的出現(xiàn),讓我們在年輕時能多攢下一份錢,以后到了退休年齡,除了社保養(yǎng)老金,還能領(lǐng)一份個人養(yǎng)老金賬戶里的錢。

因此,個人養(yǎng)老金受到了大家的歡迎,據(jù)人社部數(shù)據(jù)統(tǒng)計,自啟動實施一個月以來,個人養(yǎng)老金開戶數(shù)已超過1700萬,可購買的金融產(chǎn)品有589款。

三、個人養(yǎng)老金怎么開戶?

個人養(yǎng)老金開戶,有以下幾個渠道:

• 國家社會保險公共服務(wù)平臺

• 全國人力資源和社會保障政務(wù)服務(wù)平臺

• 電子社保卡

• 掌上12333APP

• 商業(yè)銀行

以國家社會保險公共服務(wù)平臺為例,通過身份證、社保卡進行登錄/注冊后,選擇個人養(yǎng)老金-個人養(yǎng)老金賬戶開立,即可按提示操作,進行開戶。

(圖片來源:國家社會保險公共服務(wù)平臺)

(圖片來源:國家社會保險公共服務(wù)平臺)

另外需要注意的是,開立個人養(yǎng)老金賬戶以后,還需要開立個人養(yǎng)老金資金賬戶,才能進行產(chǎn)品的購買,可以通過銀行的手機app上進行操作。

因為個人養(yǎng)老金資金賬戶的開立具有「唯一性」,公眾只能選擇一家符合條件的銀行,為了搶用戶開戶,各家銀行和客戶經(jīng)理也是使出了渾身解數(shù),這才有了剛才小開所說自掏腰包送客戶布洛芬的「奇觀」。

四、購買個人養(yǎng)老金產(chǎn)品,需要注意哪些問題?

個人養(yǎng)老金產(chǎn)品主要分為 銀行理財、儲蓄存款、商業(yè)養(yǎng)老保險、公募基金 四大類金融產(chǎn)品。

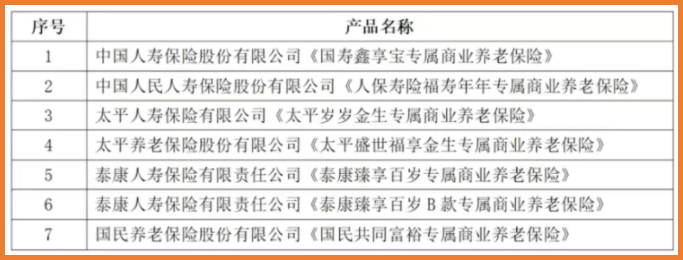

■ 商業(yè)養(yǎng)老保險

其中,商業(yè)養(yǎng)老保險,目前有這幾款:

(點擊查看大圖)

(點擊查看大圖)

養(yǎng)老金保險采用雙賬戶制,可以選擇穩(wěn)健型賬戶或者進取型賬戶,每年也可以調(diào)整。

個人養(yǎng)老金保險的主要優(yōu)勢是復(fù)利,賬戶內(nèi)的資金可隨著投資收益增長復(fù)利遞增,在長期持有的背景下,是非常合算的。

因此,中青年人群,更適合考慮個人養(yǎng)老金保險產(chǎn)品。

但需要注意的是,提前退保可能會有損失,有的是前3年取出有損失,有的則是前5年。

■ 儲蓄存款

養(yǎng)老儲蓄的本質(zhì)是定期存款,和普通定期存款相比,它的利息更高一些,目前推出的產(chǎn)品利率大約在3.5%-4%之間。

■ 銀行理財

銀行的養(yǎng)老理財產(chǎn)品,手續(xù)費比普通銀行理財產(chǎn)品更便宜些,年化收益可達(dá)5%-8%,但如今銀行理財不保本,在購買時要注意了解清楚。

■ 公募基金

與銀行理財、儲蓄存款、商業(yè)養(yǎng)老保險相比,公募基金的風(fēng)險和收益都更高,但其底層資產(chǎn)并非股票而是基金,所以還是更穩(wěn)健些。

另外,個人養(yǎng)老金可投的公募基金,管理費和托管費普遍實施5折優(yōu)惠,同時不收銷售服務(wù)費、豁免申購費和部分贖回費。

目前個人養(yǎng)老金賬戶內(nèi)的公募基金都是FOF基金,可按風(fēng)險偏好分類選擇產(chǎn)品,或者按退休日期選擇。

我們在證監(jiān)會官網(wǎng)上可以查詢《個人養(yǎng)老基金名錄》,共有129個產(chǎn)品。如果有一定的基金投資經(jīng)驗,可以承受一定的風(fēng)險,可以考慮公募基金產(chǎn)品。

如果想了解更多理財或者保障方面的問題,可以咨詢開心保客服,獲取1對1解答~

五、寫在最后

有數(shù)據(jù)顯示,超七成90后開始考慮養(yǎng)老,而其中真正有所行動的還不到10%。

因為很多事情可能看上去離我們還很遠(yuǎn),只是細(xì)細(xì)算來,時間是最不禁過的,當(dāng)30歲、40歲、50歲、60歲撲面而來,我們真的很難說「時間都去哪兒了」。

種一棵樹最好的時間是十年前,其次是現(xiàn)在,只要開始行動,什么時候都不晚。

您的信息僅供預(yù)約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心