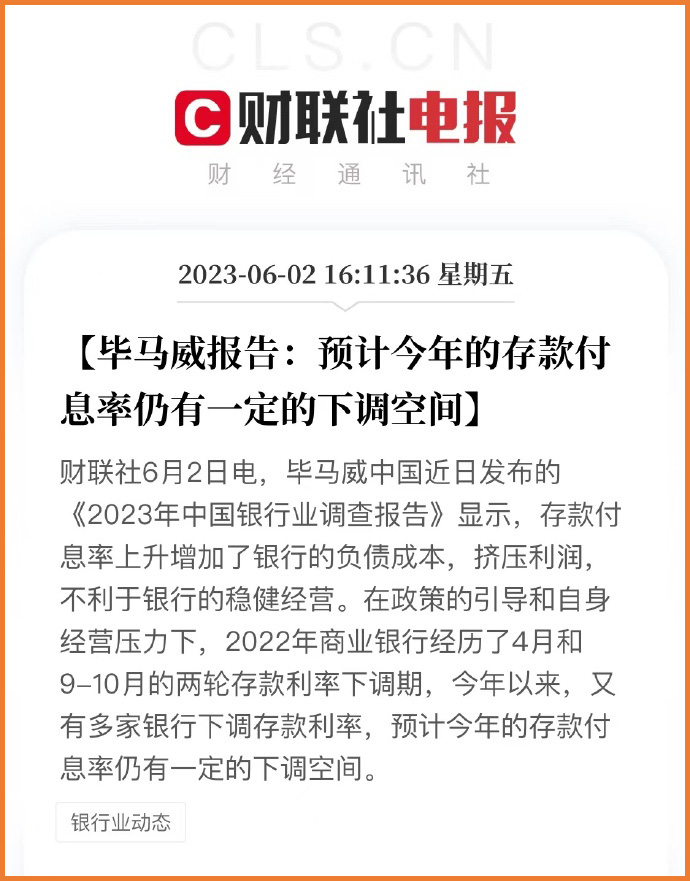

沒想到,保險新產品預定利率從3.5%下調至3.0%的熱度還居高不下,銀行利率下調又來了。

此外,四川、吉林、內蒙古、山東等地多家村鎮銀行也「官宣」6月起調降部分期限定期存款利率。

如今,不止四大行這種大型銀行,連中小銀行的最高利率都跌破3%這條監管紅線了。

利率一降再降,甚至朋友圈還會被「負利率」這三個字刷屏,大家難免會慌,這錢,還能存嗎?

一、為什么存款利率一直在降?

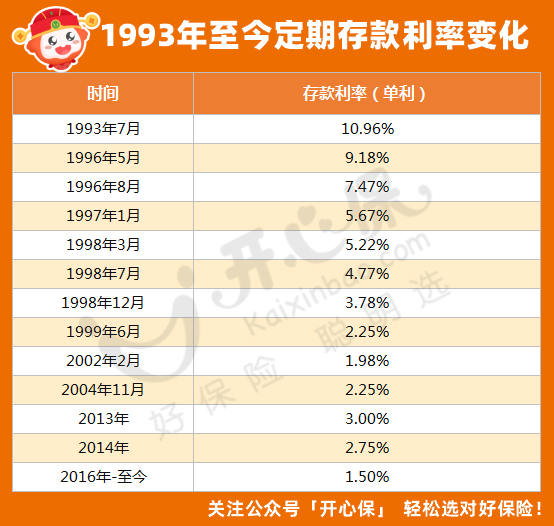

雖然最近關于存款利率討論的比較多,但實際上,我國的銀行存款利率,從90年代初,就一路向下:

(點擊查看大圖)

為什么存款利率一直在降?

從全球局勢來看,利率下降是大趨勢,發達國家全是低息,落后國家反而都是高息。

德國、法國、意大利、西班牙、瑞典等多個歐美國家都是零利率,瑞士、丹麥和日本甚至是負利率。

而我們經濟一直在發展,一直向發達國家邁進,利率向發達國家靠攏也是必然趨勢。

而從內部環境來看,市場流動性增加,理財市場整體收益率下降,信貸市場表現不佳,銀行息差減少,用戶存款大幅增長等原因,也都會導致利率下降。

房貸利率降得快,存款利率降得更快。

二、利率下行,對我們有什么影響?

從目前的情況來看,利率下行的趨勢,還遠不止于于此,未來0利率或負利率真的不好說。

一位來自青海的四大行職員就曾被客戶打趣:

「那過兩年在你們銀行存錢,你們幫我們看著錢,是不是還要給你們錢呀?」

雖然是句玩笑話,但也折射出了對利率下行的擔憂。

畢竟利率下行對我們最大的影響就是錢,而如今,收益降低、兌現困難甚至爆雷都變得不再稀奇。

國債、銀行大額存單無法鎖定長期收益,信托產品不斷「爆雷」,銀行理財產品聲明不再保本保收益,余額寶等理財類產品利率持續下行……

因此,抓緊配置長期固定收益類的資產才顯得格外重要。

三、我們的錢到底應該放在哪?

大勢所趨之下,日子還要照常過,掙點錢不容易,要怎么安排,必然是大事。

在前景不樂觀的情況下,有房貸的人都想手里攢攢錢把房貸提前還一部分,而沒有房貸的人,要想讓自己手上的錢收益更加穩妥,鎖定長期、穩定的收益非常重要。

如果對風險很謹慎,希望手里的辛苦錢能在保值基礎上穩健增值,那理財類保險是非常好的選擇。

尤其是「保險新開發產品定價利率或從3.5%降至3.0%」的報道,更是提醒我們要早做長期打算,可選擇的空間將會越來越少。

小開給大家推薦幾款「寶藏」產品,大家可以根據自己的需求靈活選擇。

• 有效保額每年3.5%遞增

• 支持保單貸款緩解現金壓力

• 可減保靈活調配資金,滿足流動性需求j

• 可對接高品質養老社區

• 終身鎖定利率,現價穩定增長

• 支持保單貸款,資金應急按需周轉

• 投被保人關系靈活,資產精準傳承

• 充足養老年金,保證領取20年

• 高齡特享祝壽金,多一份保障

• 高端養老社區,尊享醫療康養一體化服務

具體投保過程中的疑問、利益演示,可咨詢開心保在線客服,獲取1對1解答,還可領取1份專屬財富規劃書↓↓↓

另外,小開也要提醒大家,在理財之前,要先做好保障,只有當基礎保障齊全后,資金較為充裕想追求穩定投資,有長遠規劃,才適合考慮增額終身壽險。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心