最近有個感受特別明顯,那就是什么都在降,連消費也是一降再降。

繼2023年貸款市場報價利率(LPR)兩次調降、存款利率三次下調,以及人身險預定利率下調后,保險公司萬能險結算利率也迎來新一輪調降。

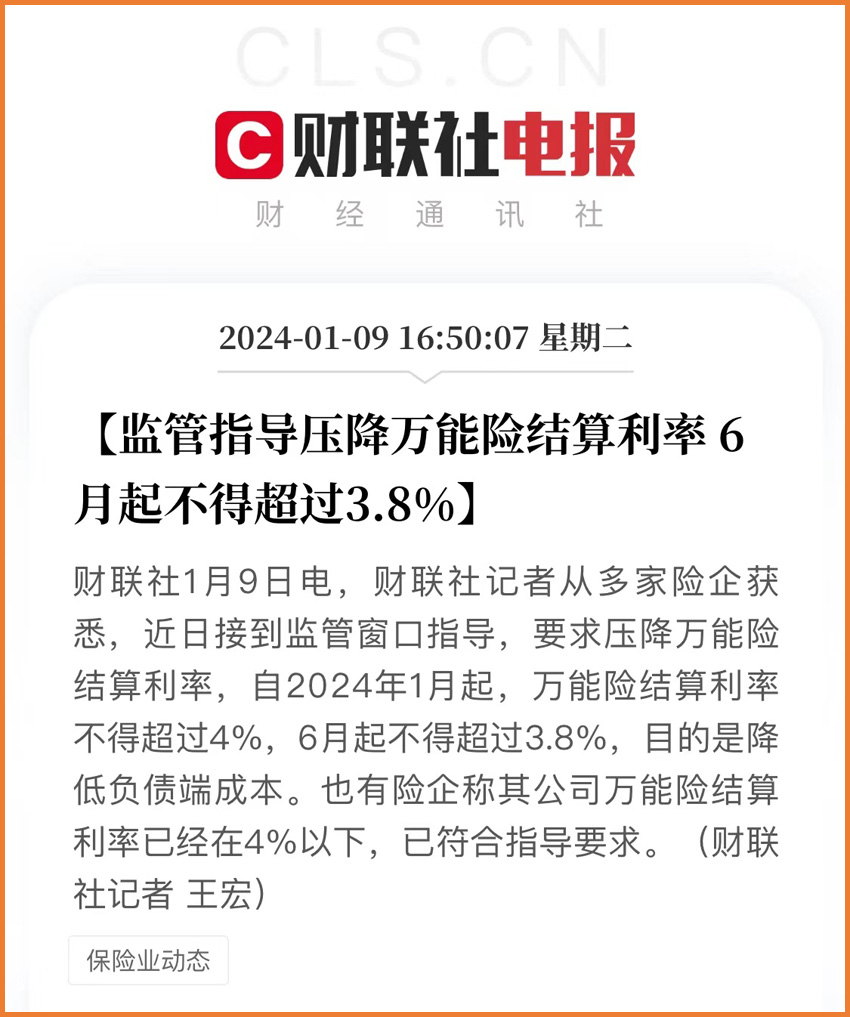

(點擊查看大圖)

根據監管窗口指導,2024年1月起,各險企萬能險結算利率不得超過4%;6月起,不同險企分別不得超過3.8%或3.5%。

眾所周知,部分保險產品的名字里會包含「萬能型」字樣,這類產品既有保險保障功能,又有資產管理功能的人壽保險。

我們在購買萬能險時,會交給保險公司一筆錢,這筆錢一部分用于保障,如被保險人因故去世,保險公司會按照合同賠付一筆保額;而另一部分錢,則用于投資理財。

萬能險通常不能單獨購買,主要作為年金險或增額終身壽險的附加險而存在,就像一個特殊的存錢罐一樣。

萬能險利率包含保底利率和結算利率。其中,保底利率會寫進保險合同,不能變更,目前是不超過2%;

而結算利率,則是保險公司根據萬能賬戶的投資情況確定上月的實際利率,與保險公司投資收益有著強關聯性,存在不確定性,但不會低于保底利率。

那么,萬能險結算利率為什么要下調呢?

受到宏觀經濟影響,市場利率下行如今是大勢所趨,保險行業也不能例外,再加上保險公司實際投資收益下降,為了降低給付壓力,引導行業規避利差損風險,保障金融行業穩定,才要調整利率。

萬能險的保底收益,在去年就已經最高不能超過2%了,而結算利率,經過數次窗口指導,如今這才調整到最高不超過3.8%。

萬能險結算利率調整,會對我們產生哪些影響?

最直觀的,就是收益低了。

根據北京商報的統計,目前各家保險公司官網已披露的信息中,2023年12月,有超百款萬能險產品結算利率高于4%,涉及的公司近20家。

萬能險結算利率1月起將以4%為上限,6月起還要進一步降低到3.8%或3.5%。

這就意味著,未來一段時間,可能會有很多款產品下架調整。

所以,如果近期有比較心儀的相關產品,就別再拖延,盡量早做考慮了。

畢竟,相比銀行的存款利率,即便是3.5%的結算利率,也仍然具有一定的優勢。

如今,銀行存款利率下行,萬能險結算利率也調整,大家難免有疑問:

萬能險還會像之前那么香嗎?

與股票基金不同,保險理財偏中長期,收益更穩定,風險可控,門檻更低,最具代表性的就是 年金險 和 增額終身壽險 。

而萬能險賬戶通常又不能單獨購買,都是附加在年金險、增額終身壽險之上的。

所以,如果有養老兼顧理財的需求,依目前的市場環境來看,理財類保險依然是非常穩定的財富管理工具。

當然,這類產品通常比較復雜,所以建議大家在購買的時候,要仔細研究產品條款,看主險和萬能險產品是否適合自己,在盡可能的安全情況下,理性進行資產管理。

(點擊圖片查看利益演示)

如果對理財方案配置與產品選擇、利益演示等有疑問或者想要更詳細的解答,可以咨詢開心保在線顧問老師,獲取1對1專屬財富規劃。

(長按識別二維碼)

小開在此也是老生常談,在進行資產配置之前,一定要先把基礎風險保障考慮好,再做其他打算。

更多保險方案的配置,咨詢開心保在線顧問老師,獲取1對1解答,還可免費領取專屬保障規劃書1份↓↓↓

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心