2013年,我國沿海城市遭遇多次熱帶風暴、臺風襲擊,造成了難以估算的損失。其中第12號熱帶風暴“潭美”正式升級為臺風,并從廈門、福建一帶登陸,帶來了強降雨和大風天氣,最大風力12級。“潭美”強勢登陸,嚴重威脅人民的生命和財產安全。因此無論是個人還是企業,都需要提前做好相應的防護工作,購買保險抵御風險侵襲,將損失降到最低。

中國人保將意外險“卷”到不行,經過不斷的更新升級和迭代,已經做到了大護甲5號,這款產品保障更好,價格也更優了,性價比很高。那么,中國人保大護甲5號意外險怎么樣?優缺點有什么?(點擊下方查看詳情)

中國人保大護甲5號意外險產品形態如下:

大護甲5號成人意外險有三個版本可以選擇,基礎保額最低30萬,最高100萬,小到磕磕碰碰,大到身故傷殘,都可以保障。

其中經典版意外醫療最高2萬,尊貴版最高5萬,至尊版最高10萬。另外至尊版還有意外住院津貼,150元/天,不設免賠天數,每次最高30天,累計最高180天,非常實用!

新增意外骨折/ICU住院津貼/失能等額外賠,加量不加價!

這次升級至尊版還新增了意外ICU津貼,600元/天,同樣不設免賠天數,每次最高30天,累計最高180天。

大護甲5號成人意外險的核心亮點就是擴展了含猝死等急性病身故傷殘保障!

■ 大護甲5號意外險優點:

1. 意外醫療賠付責任好

大護甲5號至尊版的意外醫療不限社保范圍費用,0免賠,經社保報銷后100%賠付,未經社保則賠80%。保額10萬,賠付范圍廣,保額高,責任優秀。

2. 猝死保額高

大護甲5號三個版本猝死保額分別為20萬,30萬,50萬。現代人猝死保障可以說是必備,但猝死不屬于意外,不是所有意外險都保障的。大護甲5號意外險不僅保猝死責任,保額最高還有50萬之高!

3. 交通意外額外賠付高

大護甲5號的航空保障強,之前大護甲3號Pro的航空意外保障至尊版是500萬,大護甲5號升級到了600萬,加上一般意外保障100萬,就有700萬。

另外,大護甲5號尊貴版和至尊版的水陸交通保額也升級了,尊貴版火車和輪船意外保障都是60萬,乘坐汽車和駕駛非營運汽車是30萬。至尊版的火車和輪船意外升級成了80萬。法定假日出行游玩,汽車意外保障還能翻倍賠付。

4. 價格不變,性價比高

大護甲5號不僅航空和水陸交通意外的保額升高了,還新增了不少保障,但是保費沒變,性價比更高了。

■ 大護甲5號意外險缺點:

大護甲5號意外險沒有明顯的缺點,要說有就是這款產品的投保職業限制比較嚴格,只有1-3類職業人群才能投保。從事有一定高危職業的人群,就無法購買了。

總的來說,大護甲5號綜合意外險涵蓋了3種不同的保障版本,大家可以根據自身的保障需求和預算選擇適合的版本~

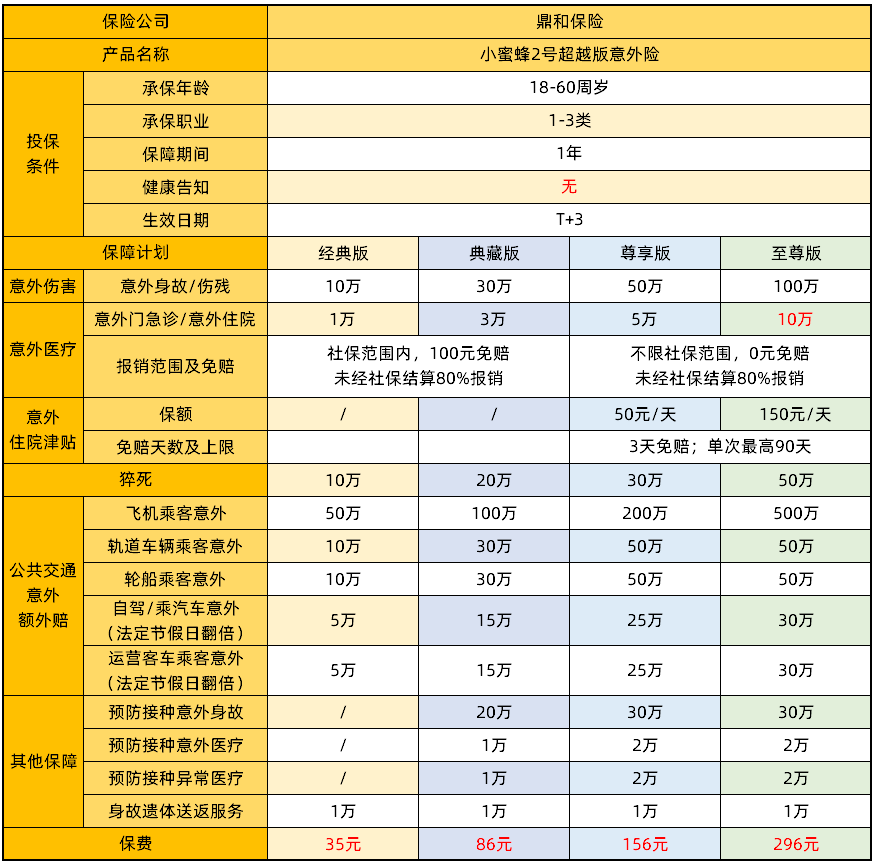

意外險可以保障生活中各種意外風險,也是投保門檻最低的保險之一,小至初生嬰兒大到年邁老人都可以買。今天給大家推薦一款性價比非常高的產品:小蜜蜂2號超越版意外險。這款產品投保寬松18-60周歲人群可買,沒有健康告知,對身體異常人群也很友好。那么小蜜蜂2號超越版意外險值得買么?多少錢一年?一起來看看(點擊下方鏈接,官方渠道投保)

一、小蜜蜂2號超越版意外險保障怎么樣?

小蜜蜂2號超越版意外險投保寬松,18-60周歲可投,1-3類人群可買,沒有健康告知,身體異常也能買。

小蜜蜂2號超越版保障全面,包含意外傷害、意外醫療、意外住院津貼、交通意外保障和預防接種意外保障,猝死也能賠。保障非常優秀。

小蜜蜂2號超越版性價比很高,有4個版本可選。最低35元起最高296元,最多可以獲得100萬意外身故+10萬意外醫療報銷+150元/天意外津貼+50萬猝死保障;交通意外和一般意外可疊加,航空意外額外賠500萬,汽車意外額外賠30萬,節假日保額還翻倍。

二、小蜜蜂2號超越版多少錢一年?

小蜜蜂2號超越版保1年繳1年,保費相當便宜,有4個保障方案可選:

三、總結

總的來說,小蜜蜂2號超越版意外險保障齊全,保額充足,價格便宜,是一款性價比很高的產品。4種保障計劃最低35元起,100萬意外保障+10萬意外醫療保障+50萬猝死保障,每年不到300元,非常適合肩負家庭壓力的年輕人。(點擊圖片鏈接,官方渠道投保)

以上就是對小蜜蜂2號超越版意外險多少錢一年?值不值得買的問題解答,希望對大家有所幫助。

大護甲5號綜合意外險是中國人保推出的,這款產品投保條件寬松,18-55歲均有機會投保,兩項保障計劃可選,保障全面,意外醫療也是0免賠且不限社保。那么,大護甲5號綜合意外險多少錢一年?性價比高嗎?(點擊下方查看詳情)

大護甲5號綜合意外險有三個版本,保費如下:

經典版:96元

尊貴版:150元

至尊版:288元

價格十分親民,經典版不足百元,而最貴的至尊版288元,相比之前版本還有所下調。

大護甲5號綜合意外險產品形態如下:

大護甲5號綜合意外險所有版本意外醫療保險不限社保范圍可報銷,一般意外身故/傷殘最高100萬保額,最高50萬猝死等急性病身故責任,交通意外額外賠,最高航空意外賠付700萬,自駕車、乘坐汽車節假日翻倍;意外醫療最高報銷10萬,報銷比例80%-100%。并且這款產品且新增意外骨折/ICU住院津貼/失能等額外賠,責任升級保障范圍更廣。

如果預算較低,又想要全面意外保障的話:可以選擇投保經典版,一年僅需96元;

如果追求高性價比的話:建議選擇投保至尊版,一年僅需288元,全年最高100萬的意外身故保障、最高10萬0免賠的意外醫療保障和多項高額交通意外保障,尤其是對于差旅人士來說,這個計劃很合適。

總的來說,大護甲5號綜合意外險保障責任好,價格低,承保公司又是中國人保老品牌,還是比較靠譜的~

繼上次藏獒咬死小女孩之后,大連又發生大型犬傷人事件。8月24日下午,大連市香爐礁一棟居民樓附近,一名兩歲多的男童被一只哈士奇咬傷了頭部和臉部,目前已經在大連市兒童醫院接受住院治療。據男童的父母表示,孩子是外地來大連避暑的,剛來不幾天就出事了,大人也很自責。而哈士奇的主人也表示,當時哈士奇是被拴住的,可能是孩子貪玩逗狗才引發了慘劇,希望能夠理性的解決事件。

大型犬傷人事件已經不是一次兩次,尤其是孩子天性好動,喜歡與小動物親近,更是增加了潛在的風險。兒童意外險就能夠周全的“保”護孩子,成為抵御意外風險的有力盾牌。

目前,市面上常見的兒童保險種類包括少兒教育金、兒童意外險、兒童醫療險、兒童健康險等等。其中,最常見的就是兒童意外險。孩子活潑好動,所以發生意外的幾率很大,醫療費用也不低。加上本身兒童的保障就比較少,所以在購買兒童意外險的時候,除了要注重保額之外,也要偏重醫療補助方面。

昆侖健康喜洋洋保障計劃 115元/全年

意外身故、殘疾、燒傷 10萬

意外住院醫療 2萬

意外住院津貼 20元/天

救護車費用保險金 0.2萬

后事安排 0.3萬

本計劃保障范圍廣泛,包含意外身故、殘疾、意外醫療、意外住院津貼全部囊括在內,是兒童的貼心保障。

平安財險成長快樂少兒保險 90元/全年

意外身故 6萬

意外殘疾 6萬

意外傷害醫療 3萬

該款產品是平安的明星少兒險之一,意外和醫療兼顧,意外醫療保額高達3萬,一次購買全年保障,保費低廉,更適合一般家庭購買。

開心保保險專家表示,保監會對于兒童意外身故保額有著明確的規定,賠付金額不能超過10萬元,所以很多少兒險的賠付金額都有限,如果覺得不夠,可以從醫療等其他角度來補充。

兒童意外保險只能夠提供事后的補償和保障,父母最應該注意的,還是事前的預防。開心保保險專家也整理了一些動物咬傷的常見預防和處理方式,廣大家長可以學習、借鑒。

我國養狗是非常普遍的,而狗的危險系數也最高,尤其是大型犬種。一般來說,狗的性格都是比較溫順的,但是當極度興奮、害怕、疼痛或是受到刺激的時候,最容易傷害人類。

救治措施:如果傷口流血很嚴重,用手按壓出血的區域5分鐘,直到流血減少。立即給醫生打電話。如果此時傷口已經不流血,用清水和肥皂把傷口沖洗干凈。記住不要包扎傷口。

預防:告訴孩子不要接近陌生的狗,無論它看起來多么溫和,多么友好。對于生病的、正在睡覺的、正在吃東西或者正在照料小狗的狗媽媽千萬不要去打擾它們。

特別警告:孩子被狗咬很可能是在和狗打鬧的過程中,但是他并沒有意識到狗已經被激怒了。

狂犬病是一種由毒菌引起的致命的潛伏性感染,經常會通過動物的唾液傳播給人。貓、狗和狐貍都是狂犬病最常見的攜帶者。有時,也會在馬、 牛或是羊群中發現狂犬病。人類感染后的癥狀有:高燒、吞咽困難、興奮、麻木、刺痛、流口水和痙攣等。狂犬病潛伏期長,發病快,治愈率很低,所以被狗咬傷之后,要馬上給醫院或者急救中心打電話,并且簡明扼要地描述病情,以便醫院可以做好救治的準備。需要第一時間注射狂犬疫苗,防止病情惡化。此外,家里所有的寵物也都要注射狂犬疫苗,防止意外的抓傷、咬傷帶來感染。

父母需要記得告訴孩子,不要在陌生的環境下和寵物玩耍,因為動物往往對陌生的環境敏感,而變得不友好。尤其是大型的犬種,還是盡量不要靠近,如松獅、哈士奇都是性格比較容易激動的犬種。在與性格溫順的寵物玩耍時,大人一定要看護好孩子,時刻注意寵物的情緒,不要讓意外發生。

大護甲3號Pro是今年的明星意外險,這款產品發生意外最高可以賠100萬,猝死也能賠,保障非常好。有人會說:這么好的產品,一定很貴吧!其實它的價格非常便宜。那么大護甲3號Pro意外險好不好?多少錢一年?(點擊鏈接,官方入口投保)

一、人保大護甲3號Pro意外險好不好?

大護甲3號Pro意外險共有3個版本:分別是經典版、尊貴版、至尊版。 我們上圖做個對比:

01 投保規則

大護甲3號Pro經典版和尊貴版18-60周歲可投,尊享版18-50周歲可投,投保職業是1-3類。

02 意外傷害保障

人保大護甲3號Pro至尊版意外身故/傷殘保額為100萬,尊貴版為50萬,經典版為30萬。保額充足,可以轉移意外帶來的經濟風險。

03 意外醫療保障

人保大護甲3號Pro意外醫療不限社保范圍,最高報銷10萬,經社保結算100%報銷。經典版和尊貴版有100元免賠。至尊版不但0免賠,還自帶意外住院津貼,150元/天,全年累計180天。

04 交通意外額外賠

大護甲3號Pro交通意外保障齊全,航空意外最高額外賠500萬。火車輪船最高額外賠50萬,汽車最高額外賠30萬。如果是節假日出行,乘汽車或駕駛非營運車發生意外,額外賠付保額翻倍。

05 急性病身故保障

人保大護甲3號Pro急性病身故最高額外賠50萬,猝死也能賠。

06自帶新冠責任

人保大護甲3號Pro成人意外險自帶新冠保障,新冠疫苗身故傷殘最高賠20萬,新冠肺炎身故最高賠50萬,新冠肺炎確診津貼最高5萬元。

二、大護甲3號Pro意外險多少錢一年?

大護甲3號Pro意外險加量不加價。升級之后保障提高了,但價格還是沒變:

經典版:96元,最高30萬保額;

尊貴版:150元,最高50萬保額;

至尊版:296元,最高100萬保額。

三、總結

總的來說,大護甲3號Pro意外險很優秀,能夠99.99%覆蓋生活中常見意外風險,而且保額充足,能夠給予自己和家人足夠的安全感。(點擊鏈接,官方入口投保)

以上就是對大護甲3號Pro意外險好不好,多少錢一年的內容分享,希望對大家有所幫助。

大護甲系列意外險產品保障全面,保費便宜,性價比很高。大護甲意外險每年都會升級,今年已經推出了大護甲5號。那么,大護甲5號成人意外險保障內容有什么?亮點多不多?(點擊下方查看詳情)

大護甲5號成人意外險產品形態如下:

1、意外身故/傷殘

身故:賠付100%基本保額。

傷殘:按不同傷殘等級,賠付10-100%基本保額。

2、意外醫療

報銷范圍:不限社保

免賠額:經典版及尊貴版100元/次,至尊版0免賠

報銷比例:經社保100%報銷,未經社保80%報銷。

住院津貼:普通病房150元/天,無免賠天數,單次給付限30天,最長給付180天,ICU病房600元/天,無免賠天數,單次給付限30天,最長給付180天,意外住院津貼與ICU住院津貼不疊加,兩者累計最高賠付180天。(經典版、尊享版不含住院津貼保障)

3、交通工具意外保障

飛機意外身故、殘疾:最高600萬;

火車意外身故、殘疾:最高80萬;

輪船意外身故、殘疾:最高80萬;

駕駛或乘坐身故、殘疾:最高30萬,法定節假日保額翻倍。

4、其他意外保障

急性病身故保障:因急性病發病后3日內身故最高可賠付50萬。

預防接種疫苗身故傷殘:預防接種都可以賠,不限新冠疫苗,最高可賠20萬。

意外骨折脫臼:符合條款可以賠2000/3000/5000元。

駕駛自行車意外身故/傷殘:騎行自行車發生意外傷殘,最高可賠30萬。

意外傷殘失能金:因符合條款的意外傷害導致1-3級傷殘,定義為意外傷殘失能,最高可賠50萬。

亮點1:意外醫療賠付責任好

大護甲5號至尊版的意外醫療不限社保范圍費用,0免賠,經社保報銷后100%賠付,未經社保則賠80%。保額10萬,賠付范圍廣,保額高,責任優秀。

亮點2:猝死保額高

大護甲5號三個版本猝死保額分別為20萬,30萬,50萬。現代人猝死保障可以說是必備,但猝死不屬于意外,不是所有意外險都保障的。大護甲5號意外險不僅保猝死責任,保額最高還有50萬之高!

亮點3:交通意外額外賠付高

大護甲5號的航空保障強,之前大護甲3號Pro的航空意外保障至尊版是500萬,大護甲5號升級到了600萬,加上一般意外保障100萬,就有700萬。

另外,大護甲5號尊貴版和至尊版的水陸交通保額也升級了,尊貴版火車和輪船意外保障都是60萬,乘坐汽車和駕駛非營運汽車是30萬。至尊版的火車和輪船意外升級成了80萬。法定假日出行游玩,汽車意外保障還能翻倍賠付。

總的來說,大護甲5號成人意外險保障包含了意外身故/傷殘、意外醫療以及各種交通意外保障,適合大多數人投保~

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心