交強險是國家規(guī)定的強制保險制度,只要購車必須要買交強險,并且保險公司不能拒絕承保。而商業(yè)車險不做強制規(guī)定,投保與否可以由車主進行選擇,并且險種較多,具有一定的自愿性與靈活性。

在保障范圍上,交強險不設(shè)免賠限額,但有一定的責任限額,而商業(yè)車險可以補償交強險超出責任限額的部分。可以說商業(yè)車險是交強險的有效補充。交強險是否屬于商業(yè)保險性質(zhì),關(guān)系到對交強險監(jiān)管的法律依據(jù)、監(jiān)管原則、交強險的費率制定原則等問題。所以大家有必要從概念上明確交強險的性質(zhì)。從理論上講,商業(yè)保險是相對于社會保險或政策性保險而言。《保險法》第2條規(guī)定:“本法所稱保險,保險(insurance)是指投保人根據(jù)合同約定,向保險人支付保險費, 保險人對于合同約定的可能發(fā)生的事故因其發(fā)生所造成的財產(chǎn)損失承擔賠償保險金責任,或者當被保險人死亡、傷殘、疾病或者達到合同約定的年齡、期限時承擔給付保險金責任的商業(yè)保險行為。”這就意味著,保險,如不加其他限定和說明,就是指商業(yè)保險。商業(yè)保險由《保險法》調(diào)整。對于社會保險,國家專門制定了《社會保險法》予以調(diào)整。商業(yè)保險與社會保險,雖然均具保險字樣,但性質(zhì)不同,法律上都有明確的定義,由不同的法律進行調(diào)整。政策性保險,是國家給予政策支持的保險業(yè)務(wù)。目前主要是指農(nóng)業(yè)保險和出口信用保險。國家對農(nóng)業(yè)保險的政策支持措施,主要是給予保費補貼,國家對出口信用保險的支持措施,主要是承擔經(jīng)營風險。商業(yè)保險的特征,主要是實行自愿、等價的商品交換原則,是一種商業(yè)活動。自愿,就是投保人有權(quán)選擇是否投保以及向哪一家保險公司投保,保險人有權(quán)選擇是否承保。等價,就是保險費率是風險的價格,要反映風險的程度,投保人繳納的保費與其轉(zhuǎn)嫁的風險程度相當,保險人收取的保費與其承擔風險的成本及預期合理利潤相當。交強險的全稱是“機動車交通事故責任強制保險”。交強險采用強制方式實施,保險費率實行“不賠不賺”原則,在一定程度上不完全符合商業(yè)保險的自愿、等價原則,但從性質(zhì)上看,仍然屬于商業(yè)保險性質(zhì),是一種特殊的商業(yè)保險。

更多產(chǎn)品詳情,請點擊:康惠保旗艦版2.0重大疾病保險

(健康險有必要買嗎) 三、健康險什么時候買最合適? 根據(jù)小助手的“小數(shù)據(jù)”統(tǒng)計,健康險有兩個年齡段的人群最愛買,一個是嬰幼兒到少年階段,重疾險、少兒意外險是各位家長青睞的保險產(chǎn)品,驗證了一個重要的投保理念:“購買健康險趁早,年齡越小,健康保險產(chǎn)品價格越低廉; ”, 另一個是30歲和35歲買健康險的人群,這一群人,工作壓力最大,經(jīng)濟壓力也大,30歲、35歲的頂梁柱們也認識到了健康保障的重要性,百萬醫(yī)療險和重疾險的投保比重很大。 四、如何避免進入購買保險的誤區(qū)? 1.健康保險買越多越好? 并不是,投保的精髓在于,保障“不重、不漏”,是一門搭配的藝術(shù),因此保障在精,在貼合實際,舉個例子,如果給孩子買很多老人才能用得上的保險產(chǎn)品,等到幾十年后才能發(fā)揮效力,卻忽略了當下的兒童意外險等,就很不恰當,哪怕是好產(chǎn)品; 2. 互聯(lián)網(wǎng)保險平臺投保便宜怕是服務(wù)不到位? 并不是。這一誤區(qū)是低估了互聯(lián)網(wǎng)保險的服務(wù),實際上相對于線下傳統(tǒng)保險,買互聯(lián)網(wǎng)保險擁有平臺和承保公司雙重的服務(wù);7*24小時的服務(wù),也是很多傳統(tǒng)保險線下無法做到的。

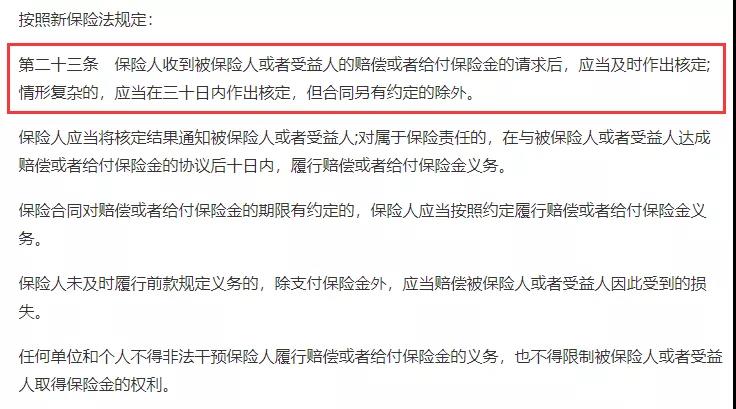

先來說說理賠速度,其實所有保險公司理賠速度都差不多,根據(jù)保險法規(guī)定,保險人收到被保險人或者受益人的賠償或者給付保險金的請求后,應(yīng)當及時作出核定;情形復雜的,應(yīng)當在三十日內(nèi)作出核定,但合同另有約定的除外。 最后 希望大家投保時,能把更多的精力放在產(chǎn)品本身,而非糾結(jié)這家保險公司您是否聽過。開心保保險網(wǎng),8年來服務(wù)1000萬+用戶。

(健康險如何買-保險預算) 三、如何做出正確的投保選擇? 當你說出自身的需求,面臨專業(yè)顧問給出的幾個都還不錯的選項,該選擇哪款健康險呢?接下來該知道什么?別急,一點投保理念,幾個規(guī)則即可。 1.核心投保觀念:家庭規(guī)劃中,先保大人后保小孩;先選健康保障,后考慮身故保險;優(yōu)先消費型保險,有余力在考慮返還型或有收益的保險產(chǎn)品。 2.幾個投保流程:健康告知,如實告知,通過后可以投保;簽訂合同后,有猶豫期若選到不合適產(chǎn)品,可退保;投保后保持聯(lián)系方式通暢,會受到保險公司的回訪、紙質(zhì)保單或電子保單;投保后觸發(fā)理賠,可直接聯(lián)系承保公司,當然也享受投保平臺的雙重服務(wù)。

(產(chǎn)品形態(tài)-康惠保旗艦版2.0) 0歲兒童投保重疾險,身故版 女寶,保額10萬,繳費5年,年繳費2761元,總計繳費13355元; 男寶,保額10萬,繳費30年,年繳費603元,總計繳費18090元; 保費總差額約5000元; 30歲成年人投保重疾險,身故版 女寶,保額10萬,繳費5年,年繳費6941元,總計繳費34705元; 男寶,保額10萬,繳費30年,年繳費1550元,總計繳費46500元; 保費總差額不到1.2萬元; 每個家庭都有自己的消費觀,不過在看待報廢時,多數(shù)人朋友會將二者差額拉長到幾十年來看,還是后者更合適,因此重疾險繳費期長一些比較好,您說對嗎?更多想法不妨聯(lián)系我們,開心保保險網(wǎng),讓您開心輕松買保險~!

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心