京東安聯百萬玫瑰女性意外險(互聯網版)

京東安聯百萬玫瑰女性意外險(互聯網版)

另外由于重疾險產品不同的產品組合對應價格差異較大,如果您想了解具體價格建議直接咨詢,開心保專業顧問。

三、少兒醫療保險哪種最好?多少錢 說到針對少兒的商業醫療保險,就不得不提到少兒社保,少兒醫療保險每年不到200元,門診最高55%;住院最高80%。投保商業少兒醫療保險能解決醫保范圍外的醫療費。針對家庭不同需求,下面推薦少兒門診險和百萬醫療險:

1.少兒門診險

對于孩子來說,少兒門診險的使用率較高,實用,是一款專注保障孩子小毛小病。目前市面的產品來看,推薦孩之保少兒門診險。

1.少兒門診險

對于孩子來說,少兒門診險的使用率較高,實用,是一款專注保障孩子小毛小病。目前市面的產品來看,推薦孩之保少兒門診險。

能滿足大部分家庭的需要,不過,小助手仍然建議您對照上一篇關于如何給孩子買保險的文章,因為在擁有正確的保險觀念的前提下,才能做出更貼心自己需求的保險產品,并且避免不必要的浪費。或者直接聯系開心保,專業保顧1v1免費為您服務,權威、中立,8年來服務1000萬+用戶。

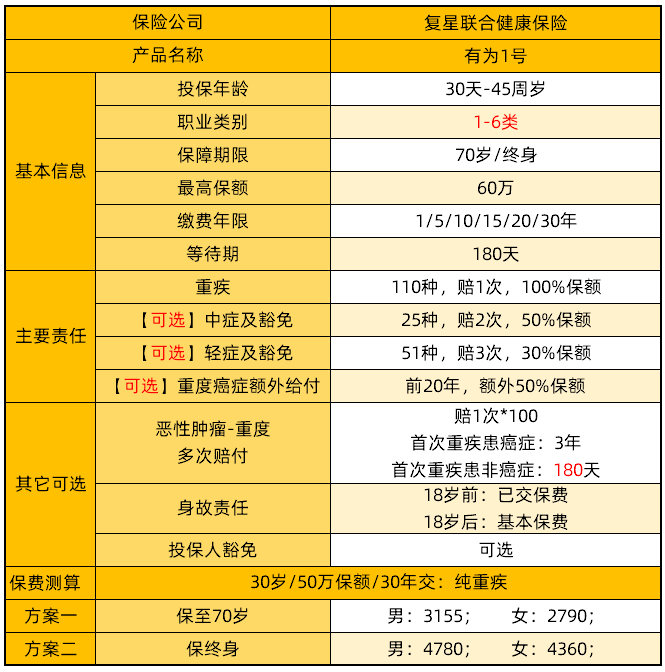

(有為1號產品形態)

(銀保監會平臺資質查詢) 5. 辨認真假保單: 登錄中國保險行業協會網頁—保險產品—人身險產品信息—消費者查詢入口; 最后 小助手提醒您,網上投保之前還是要對保險有一定的認識,看懂保險合同條款,并且明白哪些保障是自己需要的,能夠分辨條款里的保險責任及免責條款等細節。如果您還有其他疑問,不妨直接聯系我們,中立、專業,開心保顧問讓您秒懂,開心輕松買保險~!

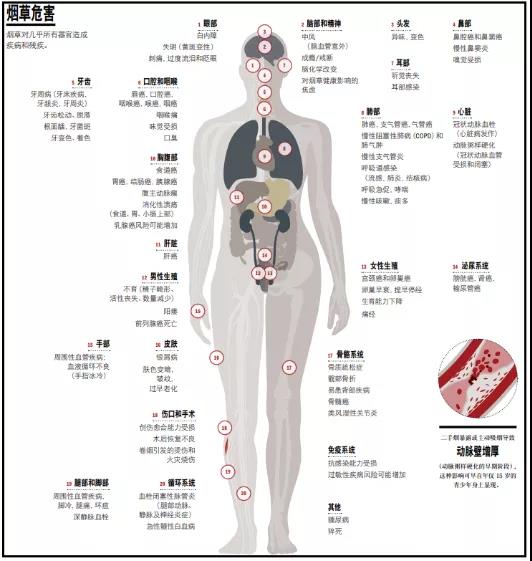

(吸煙對身體的危害) 二、吸煙者投保健康告知狀況 保險的本質就是讓我們能從容面對不可控的風險,避免家庭個人的財務受到沖擊。因此健康險就會更加關注增加健康風險的行為——吸煙。 我國保險對于吸煙者已有關注:有的醫療險、重疾險、壽險產品,要求在投保時如實告知吸煙狀況。 · 是否每日吸煙只數×煙齡(年)>400? · 是否因身體原因被醫生警告戒煙或戒酒? · 是否抽煙超過20支/日或以任何方式食用煙草? 如有以上情況,保險公司可能會進一步人工核保,或者除外承保,也有可能拒保。 三、吸煙者買保險更貴?大勢所趨 在香港,投保一款重疾險,長期吸煙者的保費要比不吸煙人群普遍貴出20%。 在內地,保監會也早在17年就發過《通知》,明確指出:支持并鼓勵保險公司在壽險費率厘定時,對吸煙狀況進行差異化定價。 吸煙人群罹患重疾的概率更高,所以為了公平起見,有的保險公司會調高吸煙人群的投保保費。雖然現在大部分保險產品對吸煙人群沒有保費差異,但官方態度畢竟是擺在這里的。 因此吸煙者投保,保費更貴這件事雖然目前主要發生在香港,但是隨著內地保險市場的發展,相信針對吸煙者采取高價策略是大勢所趨! 四、吸煙影響保險理賠嗎? 一般來講,吸煙量和吸煙年限較大的人群需要額外注意,可以考慮將實際情況給保險公司作補充,理賠不理賠主要看健康告知,如實健康告知且核保通過后,則無需擔心理賠方面的問題。 如果隱瞞,我們可以參考香港保險公司的慣例:實際操作中,香港的保險公司只需要提供客戶有吸煙習慣的證據就可以作廢保單。 吸煙體在有醫生報告支持的前提下,保險公司可以主張被保人違反最大誠信原則,沒做到如實告知,作廢保單。 經過保險和法律兩方面專業人士分析,法律并不是一成不變的,中西方各個方面融合趨同是整體發展的趨勢,因此要珍惜國內健康險對于吸煙群體相對寬松的現狀,盡早投保,從自身風險需求的角度出發配置保險組合。 既是為了身體著想,也是為了保費便宜。盡早戒煙,回歸健康的生活方式。同時建議有長期吸煙史的人群,定期做肺癌檢測,防患于未然。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心