首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心開心保保險(xiǎn)網(wǎng)

- 首頁

-

全部產(chǎn)品

-

保障規(guī)劃

- 保險(xiǎn)課堂

-

會(huì)員服務(wù)

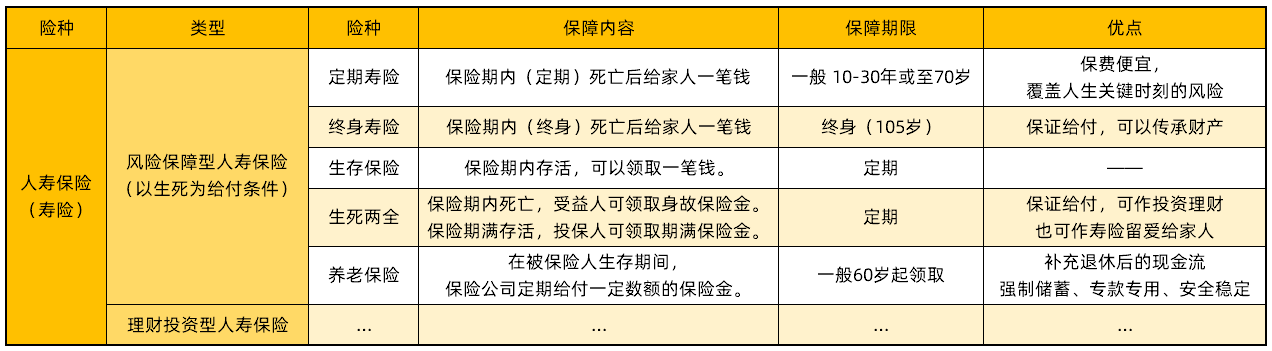

(意外險(xiǎn)和壽險(xiǎn)的區(qū)別之壽險(xiǎn)) 二、什么是意外險(xiǎn)? 意外險(xiǎn)的范圍很廣,是為人提供意外風(fēng)險(xiǎn)保障的險(xiǎn)種。根據(jù)保障主體不同,意外險(xiǎn)分為人身意外險(xiǎn)和財(cái)產(chǎn)意外險(xiǎn),個(gè)人意外傷害保險(xiǎn)和團(tuán)體意外傷害保險(xiǎn);根據(jù)保障范圍不同,意外險(xiǎn)分為,交通意外險(xiǎn)、綜合意外險(xiǎn)、旅行意外險(xiǎn)等。 此處討論的是保障人身意外的綜合意外險(xiǎn)。 綜合意外險(xiǎn),在保險(xiǎn)約定的合同期內(nèi),如果因意外事故導(dǎo)致被保人死亡或傷殘,則做出相應(yīng)賠償。

(意外險(xiǎn)和壽險(xiǎn)的區(qū)別之意外險(xiǎn)) 三、壽險(xiǎn)和意外險(xiǎn)的區(qū)別 1. 意外險(xiǎn)和壽險(xiǎn)各自身故責(zé)任不同 意外險(xiǎn),保障意外發(fā)生起180天內(nèi)的身故責(zé)任; 壽險(xiǎn),意外或非意外身故均給與保障,其中非意外身故有90天或180天的等待期限制。 (什么是等待期?直接聯(lián)系我們,開心保專業(yè)保顧大白話為您講解晦澀術(shù)語~) 兩類險(xiǎn)種都能針對意外身故提供保障,而壽險(xiǎn)產(chǎn)品保障更加全面,被保險(xiǎn)人因疾病導(dǎo)致身故也可賠付,意外險(xiǎn)則不可以,因此壽險(xiǎn)的身故責(zé)任比意外險(xiǎn)的身故責(zé)任更全。 2. 意外險(xiǎn)和壽險(xiǎn)各自傷殘保障不同 意外險(xiǎn)對于傷殘按級賠付不同金額,傷殘分為10個(gè)等級;按照傷殘等級比例*基本保額給付保險(xiǎn)金。 壽險(xiǎn)產(chǎn)品通常對傷殘和高殘給與賠付,其中意外至殘無等待期限制,其它情形導(dǎo)致出險(xiǎn)受等待期限制。 意外原因?qū)е碌娜珰垉深愲U(xiǎn)種均能保障。不同點(diǎn)在于,意外險(xiǎn)能針對傷害程度比較輕的傷殘進(jìn)行賠付,而壽險(xiǎn)則不可以。 3、意外險(xiǎn)和壽險(xiǎn)的醫(yī)療及津貼方面不同 意外險(xiǎn)產(chǎn)品有意外醫(yī)療和住院津貼保障,但是壽險(xiǎn)無該項(xiàng)責(zé)任 4、意外險(xiǎn)和壽險(xiǎn)的健康告知不同 意外險(xiǎn)保障期限1年,健康告知簡單甚至無需告知健康狀況,投保限制少; 壽險(xiǎn)以定期保障和長期保障為主,用戶投保之前需要填寫健康告知,通過健康告知之后才會(huì)被承保 5、壽險(xiǎn)和意外險(xiǎn)的保障特點(diǎn)不同 綜合意外險(xiǎn)通常屬于消費(fèi)型保險(xiǎn),交一年費(fèi)用保障一年的意外風(fēng)險(xiǎn),簽訂合同后保險(xiǎn)生效,選定一款不錯(cuò)的意外險(xiǎn)產(chǎn)品后每年續(xù)保是比較常見的操作; 壽險(xiǎn)通常為長期或定期保障,繳費(fèi)期通常長達(dá)幾十年,前有健康告知,后有等待期限制,因此需要投入更多精力去規(guī)劃。 6、意外險(xiǎn)和壽險(xiǎn)的保障杠桿不同 意外險(xiǎn)保費(fèi)低,保障高,通常幾十元到幾百元即可擁有幾萬甚至上百萬的保障額度,保障杠桿高。壽險(xiǎn)根據(jù)不同細(xì)分種類,每年幾千元保費(fèi)換取幾十萬或上百萬保費(fèi),無法達(dá)到意外險(xiǎn)保障杠桿高度。 四、預(yù)算有限,壽險(xiǎn)和意外險(xiǎn)買哪個(gè)? 壽險(xiǎn)和意外險(xiǎn)的區(qū)別主要有身故保障、傷殘保障、醫(yī)療保障、健康告知、保障特點(diǎn)、保障杠桿等方面,兩類險(xiǎn)種各具優(yōu)勢,不可替代,建議組合投保,完善用戶的保險(xiǎn)保障; 人的生命中,隨時(shí)隨地都有可能面臨各種風(fēng)險(xiǎn),小到貓爪狗咬,燒傷燙傷,大到飛機(jī)失事,地震颶風(fēng),覆蓋人生中難以預(yù)測的風(fēng)險(xiǎn)事件其實(shí)很有必要。因此小助手建議您,像意外險(xiǎn)這樣高杠桿的基礎(chǔ)配備是每位投保人必不可少的險(xiǎn)種,如果預(yù)算實(shí)在有限,可以考慮用定期壽險(xiǎn)保障經(jīng)濟(jì)支柱的身故和全殘風(fēng)險(xiǎn),低至幾百元的保費(fèi)換取上百萬的保額,劃算。 更多險(xiǎn)種區(qū)別,請聯(lián)系我們,開心保專業(yè)保顧1v1幫您講解晦澀術(shù)語!

正品保險(xiǎn)

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時(shí)客服不間斷

品牌實(shí)力

12年 1000萬用戶選擇客服 4009-789-789