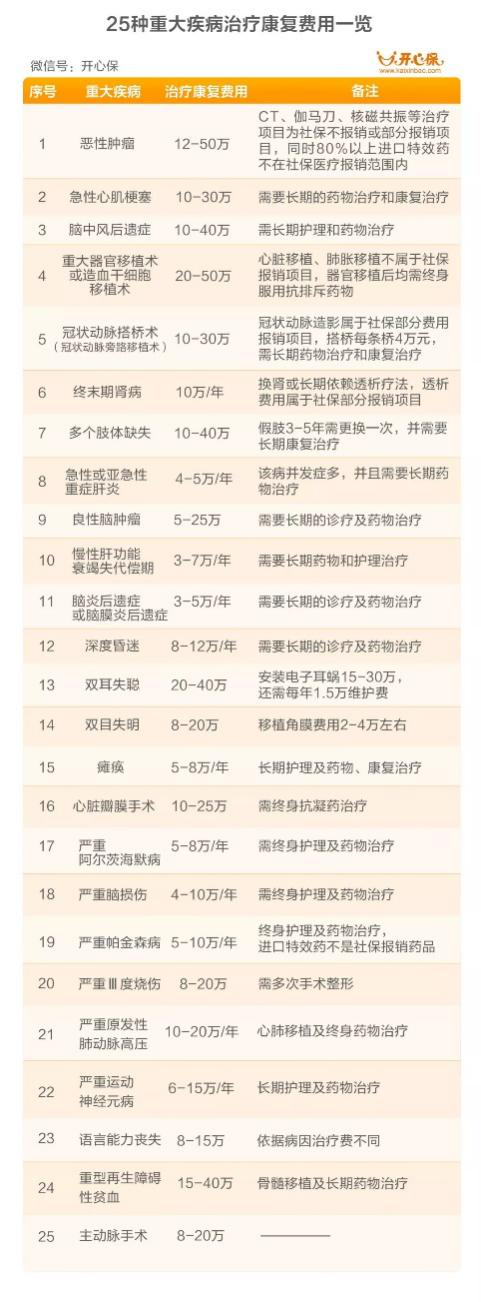

02 康復(fù)費用、收入補償-因人而異 重疾險的保額,至少要先覆蓋治療費用。在此基礎(chǔ)上,盡量彌補治療期間的收入損失及各項必要花費。具體如下: ■ 根據(jù)保費預(yù)算確定保額 “有多少錢,保多少額”,這是通俗又實用的方法。 保險保障的是未來不確定的風(fēng)險,未來10~20年才是重疾險發(fā)揮作用之時,切忌因保費造成過大的生活壓力。 一般建議保費不高于全年收入的10%(這是上限),作為經(jīng)濟(jì)補償?shù)闹丶搽U保額定為年收入的3-5倍為佳。 ■ 根據(jù)年齡階段調(diào)整保額 一般來說,成年人相比老人和小孩責(zé)任更重,保額需求也更高。除了考慮治療費,康復(fù)費用外,還要衡量下因身體原因?qū)е碌暮笃谑杖胫袛嗳笨凇! 【C上,小開建議:在保費能夠承受的情況下,重疾險保額建議起碼要在30~50萬之間,才能起到抵御風(fēng)險的實際作用。 買過康惠保,保額不充足怎么辦? 很多人因為經(jīng)濟(jì)有限,之前買的康惠保或其他重疾,只有10萬、15萬保額,或保障責(zé)任過于簡單,顯然不能夠抵御未來的健康風(fēng)險。解決這個問題,可以 通過加保來補充保額和保障。 這里小開還是推薦康惠保系列,原因有2點: 其一:康惠保系列性價比高,多款產(chǎn)品可以滿足不同的加保需求。 其二:新舊重疾定義交替之際,百年人壽開啟擇優(yōu)理賠政策,投保康惠保系列重疾險的用戶出險時可以:一種疾病,新舊兩個定義,哪個寬松按哪個賠。 所以無論之前買過什么產(chǎn)品,想要如何加保,康惠保系列重疾險都有最適合的選擇。 01 看重純重疾保障,加保康惠保 康惠保是目前為數(shù)不多可以只買重疾保障的高性價比重疾險: 30歲男性,投保50萬保額,30年繳,保至70歲,年保費僅2650元。十分適合作為純保額的提升。 02 補全保障,建議康惠保旗艦版 如果之前的康惠保只買了重疾保障,在預(yù)算充足的情況下,可以考慮康惠保旗艦版: 20種中癥賠2次,50%保額;35種輕癥賠3次,30%保額;自帶豁免。 可選特定重疾額外賠付,性價比高,保障全面。是為數(shù)不多可選70歲定期保障的重疾險。 03 保額保障雙升級,必選康惠保2.0 如果預(yù)算充裕,想要一步到位補齊保額和保障,康惠保2.0則是最佳選擇: 輕中重疾最多可賠付6次,最高賠付415%保額。 創(chuàng)新前癥保障,12種高發(fā)重疾前癥,賠付15%保額,自帶保費豁免,極大降低了理賠門檻。 自帶癌癥多賠:首次癌癥,3年后再次罹患,賠付120%保額;首次非癌-間隔180天,賠付120%。不論從間隔時間還是賠付比例來看,都算是行業(yè)前列。 在這個基礎(chǔ)上,康惠保2.0的保費只比康惠保旗艦版高20%左右,非常適合青睞重疾多重保障、預(yù)算充裕的用戶。 最后 很多人買過保險,就不再關(guān)注保險動向了,其實買保險只是風(fēng)險保障的第一步。 買保險這件事,既不是一勞永逸,也沒有標(biāo)準(zhǔn)答案,一定要根據(jù)自己選擇的險種、家庭經(jīng)濟(jì)狀況、實際需求等來定期調(diào)整,只有這樣才能做出最適合的保障計劃。 如果對自己現(xiàn)在的保障不明確,可以掃碼咨詢專業(yè)的保險顧問,1v1免費為您解決投保疑難雜癥。

02 康復(fù)費用、收入補償-因人而異 重疾險的保額,至少要先覆蓋治療費用。在此基礎(chǔ)上,盡量彌補治療期間的收入損失及各項必要花費。具體如下: ■ 根據(jù)保費預(yù)算確定保額 “有多少錢,保多少額”,這是通俗又實用的方法。 保險保障的是未來不確定的風(fēng)險,未來10~20年才是重疾險發(fā)揮作用之時,切忌因保費造成過大的生活壓力。 一般建議保費不高于全年收入的10%(這是上限),作為經(jīng)濟(jì)補償?shù)闹丶搽U保額定為年收入的3-5倍為佳。 ■ 根據(jù)年齡階段調(diào)整保額 一般來說,成年人相比老人和小孩責(zé)任更重,保額需求也更高。除了考慮治療費,康復(fù)費用外,還要衡量下因身體原因?qū)е碌暮笃谑杖胫袛嗳笨凇! 【C上,小開建議:在保費能夠承受的情況下,重疾險保額建議起碼要在30~50萬之間,才能起到抵御風(fēng)險的實際作用。 買過康惠保,保額不充足怎么辦? 很多人因為經(jīng)濟(jì)有限,之前買的康惠保或其他重疾,只有10萬、15萬保額,或保障責(zé)任過于簡單,顯然不能夠抵御未來的健康風(fēng)險。解決這個問題,可以 通過加保來補充保額和保障。 這里小開還是推薦康惠保系列,原因有2點: 其一:康惠保系列性價比高,多款產(chǎn)品可以滿足不同的加保需求。 其二:新舊重疾定義交替之際,百年人壽開啟擇優(yōu)理賠政策,投保康惠保系列重疾險的用戶出險時可以:一種疾病,新舊兩個定義,哪個寬松按哪個賠。 所以無論之前買過什么產(chǎn)品,想要如何加保,康惠保系列重疾險都有最適合的選擇。 01 看重純重疾保障,加保康惠保 康惠保是目前為數(shù)不多可以只買重疾保障的高性價比重疾險: 30歲男性,投保50萬保額,30年繳,保至70歲,年保費僅2650元。十分適合作為純保額的提升。 02 補全保障,建議康惠保旗艦版 如果之前的康惠保只買了重疾保障,在預(yù)算充足的情況下,可以考慮康惠保旗艦版: 20種中癥賠2次,50%保額;35種輕癥賠3次,30%保額;自帶豁免。 可選特定重疾額外賠付,性價比高,保障全面。是為數(shù)不多可選70歲定期保障的重疾險。 03 保額保障雙升級,必選康惠保2.0 如果預(yù)算充裕,想要一步到位補齊保額和保障,康惠保2.0則是最佳選擇: 輕中重疾最多可賠付6次,最高賠付415%保額。 創(chuàng)新前癥保障,12種高發(fā)重疾前癥,賠付15%保額,自帶保費豁免,極大降低了理賠門檻。 自帶癌癥多賠:首次癌癥,3年后再次罹患,賠付120%保額;首次非癌-間隔180天,賠付120%。不論從間隔時間還是賠付比例來看,都算是行業(yè)前列。 在這個基礎(chǔ)上,康惠保2.0的保費只比康惠保旗艦版高20%左右,非常適合青睞重疾多重保障、預(yù)算充裕的用戶。 最后 很多人買過保險,就不再關(guān)注保險動向了,其實買保險只是風(fēng)險保障的第一步。 買保險這件事,既不是一勞永逸,也沒有標(biāo)準(zhǔn)答案,一定要根據(jù)自己選擇的險種、家庭經(jīng)濟(jì)狀況、實際需求等來定期調(diào)整,只有這樣才能做出最適合的保障計劃。 如果對自己現(xiàn)在的保障不明確,可以掃碼咨詢專業(yè)的保險顧問,1v1免費為您解決投保疑難雜癥。

優(yōu)點: ①回報高,現(xiàn)金價值高; ②可靈活追加保費或轉(zhuǎn)計劃; ③年預(yù)定利率4.025%。 教育費用是剛性支出,學(xué)費永遠(yuǎn)不會打折,如果您既想替孩子攢下教育經(jīng)費,又想順便收收益,這款年金產(chǎn)品是個不錯的選擇哦! 更多問題可咨詢開心保在線客服,幫您輕松選出好保險。

優(yōu)點: ①回報高,現(xiàn)金價值高; ②可靈活追加保費或轉(zhuǎn)計劃; ③年預(yù)定利率4.025%。 教育費用是剛性支出,學(xué)費永遠(yuǎn)不會打折,如果您既想替孩子攢下教育經(jīng)費,又想順便收收益,這款年金產(chǎn)品是個不錯的選擇哦! 更多問題可咨詢開心保在線客服,幫您輕松選出好保險。

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心