所以無論是大人還是小孩配置重疾險,保額優先是王道。 很多人為了追求終身保障從而降低了保額,一旦真的罹患重疾,賠到手的錢太少,根本起不了多大的作用,這可就本末倒置了。 但現實是:很多人背負房貸、車貸,養娃和生活壓力,本來經濟壓力就很大,又或者說剛步入社會,底層小白領一枚,手上的預算不夠啊。 那就建議這類人群優先考慮保至70歲的定期重疾。 所以,如此看來,定期重疾確實很適合我們。 保至70歲的定期重疾徹底沒有了? 不少產品紛紛下架70歲定期保障,那現在如果我有買重疾險的打算,是不是只能硬著頭皮買到終身了? 當然不是! 像網紅重疾險百年康惠保重疾險、康惠保旗艦版等產品,依然可以保至70周歲。 所以,大家不要過于擔心,更不要因為產品停售而不知所措,結合自己的預算和健康狀況選擇合適保障產品才不會出錯。 舉個例子: 選擇網紅級消費型重疾險——百年康惠保重疾險,30周歲女性,50萬保額,純重疾保障,保至70周歲,保費30年交,一年保費只需2200元。這樣不僅保額充足,而且沒有任何保費壓力。 不僅涵蓋了高發常見重疾,還用較低的保費鎖定了一定時期的重疾風險,杠桿比更高,滿足了我們的核心需求又不會又太大的經濟負擔。 說完70歲定期重疾保障的話題后,我們再來討論一個大家比較關心的事情。

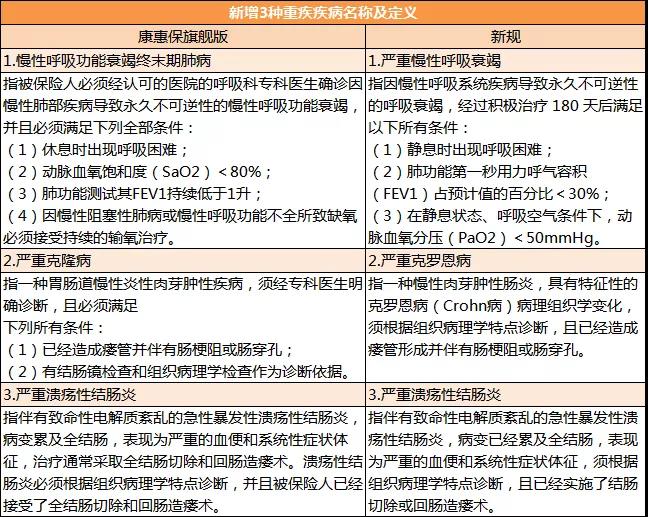

所以無論是大人還是小孩配置重疾險,保額優先是王道。 很多人為了追求終身保障從而降低了保額,一旦真的罹患重疾,賠到手的錢太少,根本起不了多大的作用,這可就本末倒置了。 但現實是:很多人背負房貸、車貸,養娃和生活壓力,本來經濟壓力就很大,又或者說剛步入社會,底層小白領一枚,手上的預算不夠啊。 那就建議這類人群優先考慮保至70歲的定期重疾。 所以,如此看來,定期重疾確實很適合我們。 保至70歲的定期重疾徹底沒有了? 不少產品紛紛下架70歲定期保障,那現在如果我有買重疾險的打算,是不是只能硬著頭皮買到終身了? 當然不是! 像網紅重疾險百年康惠保重疾險、康惠保旗艦版等產品,依然可以保至70周歲。 所以,大家不要過于擔心,更不要因為產品停售而不知所措,結合自己的預算和健康狀況選擇合適保障產品才不會出錯。 舉個例子: 選擇網紅級消費型重疾險——百年康惠保重疾險,30周歲女性,50萬保額,純重疾保障,保至70周歲,保費30年交,一年保費只需2200元。這樣不僅保額充足,而且沒有任何保費壓力。 不僅涵蓋了高發常見重疾,還用較低的保費鎖定了一定時期的重疾風險,杠桿比更高,滿足了我們的核心需求又不會又太大的經濟負擔。 說完70歲定期重疾保障的話題后,我們再來討論一個大家比較關心的事情。 重疾新規欲來,要不要抓緊上車? 重大疾病新規修訂實施在即,很多小伙伴都在問新規有什么變化,對我們消費者是好是壞,以后買保險會不會受到很大影響? 對于這些問題,小開統統在這用一張表來給大家解答一下,相對于舊規,新規的主要變化如下: 結論是:有利有弊! 先來說說新規的“弊”,最主要的就是體現在甲狀腺癌分級賠付上。 舊規甲狀腺癌憑借細胞病理學報告就可以理賠重疾。 新規把TNM分期為I期以上的甲狀腺癌按重疾理賠,其他情況按輕癥賠付。 比如50萬保額,如果是I期的甲癌,舊規賠付50萬,而新規最多賠付15萬。 為什么這么做? 原因很簡單,我們不止一次說過,甲狀腺在保險公司的理賠占比太高,毫不夸張地說,理賠數據驚人到可怕。 而治療甲狀腺癌呢? 費用并不算高,和重疾險設定的初衷越來越違背。 例如I期的甲狀腺癌:存活率極高,術后好康復,治療費用又非常少,一般在2萬左右,社保報銷完,可能就花了5000-10000。對于這樣極大的治療花費和理賠額差距,保險公司早就承受不了了。 可反過來說,我們作為被保險人,當然希望拿到手的是50萬而不是15萬了。 所以小開建議:如果目前甲狀腺有點小毛病或者擔心甲狀腺有問題,在新規實施之前配置一些還是有必要的。 當然新規也有利好: 新規在原有重疾定義范圍的基礎上,新增了嚴重慢性呼吸功能衰竭、嚴重克羅恩病、嚴重潰瘍性結腸炎3種重度疾病。 首次引入了輕度疾病定義,將惡性腫瘤、急性心肌梗塞、腦中風后遺癥等3種核心疾病,按照嚴重程度分為中度疾病和輕度疾病。 也就是將原來的25種重疾定義完善擴展為28種重度疾病和3種輕度疾病,擴大了保障范圍。 隨著醫療技術的發展,現在的治療手段越來越高超,舊規中有不少標準和現行的醫療手段也有沖突。 10多年前需要開腹的手術,現在恐怕一個微創就可以搞定。所以在治療手段這個問題上,近幾年來也造成過不少理賠糾紛。 未來的新規,很明顯對這個范疇進行了完善,例如新規中治療某些心臟類疾病,已經不硬性要求開胸,而是微創環境下切開心包或心臟即可。

重疾新規欲來,要不要抓緊上車? 重大疾病新規修訂實施在即,很多小伙伴都在問新規有什么變化,對我們消費者是好是壞,以后買保險會不會受到很大影響? 對于這些問題,小開統統在這用一張表來給大家解答一下,相對于舊規,新規的主要變化如下: 結論是:有利有弊! 先來說說新規的“弊”,最主要的就是體現在甲狀腺癌分級賠付上。 舊規甲狀腺癌憑借細胞病理學報告就可以理賠重疾。 新規把TNM分期為I期以上的甲狀腺癌按重疾理賠,其他情況按輕癥賠付。 比如50萬保額,如果是I期的甲癌,舊規賠付50萬,而新規最多賠付15萬。 為什么這么做? 原因很簡單,我們不止一次說過,甲狀腺在保險公司的理賠占比太高,毫不夸張地說,理賠數據驚人到可怕。 而治療甲狀腺癌呢? 費用并不算高,和重疾險設定的初衷越來越違背。 例如I期的甲狀腺癌:存活率極高,術后好康復,治療費用又非常少,一般在2萬左右,社保報銷完,可能就花了5000-10000。對于這樣極大的治療花費和理賠額差距,保險公司早就承受不了了。 可反過來說,我們作為被保險人,當然希望拿到手的是50萬而不是15萬了。 所以小開建議:如果目前甲狀腺有點小毛病或者擔心甲狀腺有問題,在新規實施之前配置一些還是有必要的。 當然新規也有利好: 新規在原有重疾定義范圍的基礎上,新增了嚴重慢性呼吸功能衰竭、嚴重克羅恩病、嚴重潰瘍性結腸炎3種重度疾病。 首次引入了輕度疾病定義,將惡性腫瘤、急性心肌梗塞、腦中風后遺癥等3種核心疾病,按照嚴重程度分為中度疾病和輕度疾病。 也就是將原來的25種重疾定義完善擴展為28種重度疾病和3種輕度疾病,擴大了保障范圍。 隨著醫療技術的發展,現在的治療手段越來越高超,舊規中有不少標準和現行的醫療手段也有沖突。 10多年前需要開腹的手術,現在恐怕一個微創就可以搞定。所以在治療手段這個問題上,近幾年來也造成過不少理賠糾紛。 未來的新規,很明顯對這個范疇進行了完善,例如新規中治療某些心臟類疾病,已經不硬性要求開胸,而是微創環境下切開心包或心臟即可。

§康惠保旗艦版 不僅創新突出,得到了行業內的一致認可。而且憑借全面保障、較高性價比,大眾好評度極高,很多人不僅給自己和家人買,還愿意推薦給身邊的親朋好友。

(網友評論截圖)

大家可以根據自己的情況,自行確認一下,拿不準的也可以咨詢我們每天忙得熱火朝天的保顧小姐姐(小哥哥),他們會幫你1對1查看。 2、之前沒買過康惠保旗艦版 這個自然就好辦了,一個字:買! 根據自己的預算情況,盡量買到充足的保額,畢竟這可是舊規重疾為數不多能趕上車的機會了。 預算有限就優先從§百年康惠保、§康惠保旗艦版等產品入手,這兩款都可以選擇70歲定期保障。 其它花里胡哨的,小開都不建議你選,錢有限,先覆蓋風險最大的保障是最正確的! 如果預算充足,可以直接一步到位,選擇頂配§康惠保2.0,力求給自己最全面的保障。 三、兩年多的康惠保旗艦版,為什么依然值得買? √堅守70歲定期保障; √高發疾病全面覆蓋; √保費性價比高; √享受擇優理賠政策。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心