首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心開心保保險(xiǎn)網(wǎng)

- 首頁

-

全部產(chǎn)品

-

保障規(guī)劃

- 保險(xiǎn)課堂

-

會員服務(wù)

(重疾險(xiǎn)top3:有為1號重疾險(xiǎn)) ■ 單獨(dú)保障重大疾病,性價(jià)比碾壓同類產(chǎn)品 有為1號必選的只有重疾保障:110種重疾,賠付1次。 相對于市面上同類產(chǎn)品,單買重疾時(shí)有為1號便宜20%-50%,性價(jià)比具有碾壓優(yōu)勢。 30歲投保30萬純重疾保額,保障至70歲,30年繳費(fèi),男性1893元,女性低至1674元。

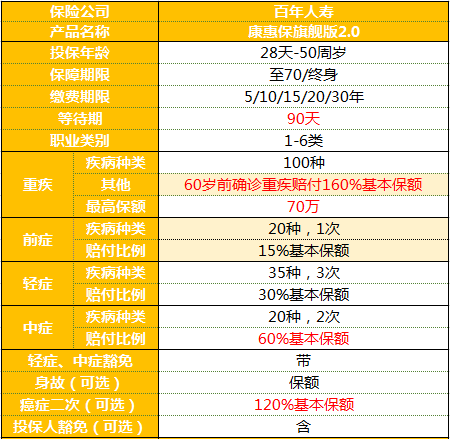

年輕人首選,加保同樣首選。 如果說打榜有一個(gè)絕對領(lǐng)先的優(yōu)勢就足夠,那么有為1號位列重疾險(xiǎn)排名前三的理由并不僅僅如此。 ■ 原位癌理賠最寬松 原位癌不是法定要求保障的癌癥,各家對原位癌的定義,都是以「市場默認(rèn)」為標(biāo)準(zhǔn)的。有為1號原位癌理賠條件是目前市場上最寬松的。 例如,女性超高發(fā)的宮頸癌,有為1號的原位癌保障不僅限制條件少,還保宮頸癌前病變cin-3,很適合有宮頸疾病的女性。 ■ 不捆綁身故,保費(fèi)價(jià)格便宜 相對于主流重疾險(xiǎn)「大而全」給足安全感,有為1號顯然不走尋常路。 尤其在保障至70周歲和終身均不強(qiáng)制捆綁身故責(zé)任這一點(diǎn)上,給保費(fèi)釋放了足夠大的空間,保費(fèi)低廉碾壓優(yōu)勢更明顯。 No.2康惠保旗艦版2.0 上榜理由:老牌重疾險(xiǎn),獨(dú)家前癥保障,形態(tài)靈活,附加癌癥二次賠付性價(jià)比更高。

年輕人首選,加保同樣首選。 如果說打榜有一個(gè)絕對領(lǐng)先的優(yōu)勢就足夠,那么有為1號位列重疾險(xiǎn)排名前三的理由并不僅僅如此。 ■ 原位癌理賠最寬松 原位癌不是法定要求保障的癌癥,各家對原位癌的定義,都是以「市場默認(rèn)」為標(biāo)準(zhǔn)的。有為1號原位癌理賠條件是目前市場上最寬松的。 例如,女性超高發(fā)的宮頸癌,有為1號的原位癌保障不僅限制條件少,還保宮頸癌前病變cin-3,很適合有宮頸疾病的女性。 ■ 不捆綁身故,保費(fèi)價(jià)格便宜 相對于主流重疾險(xiǎn)「大而全」給足安全感,有為1號顯然不走尋常路。 尤其在保障至70周歲和終身均不強(qiáng)制捆綁身故責(zé)任這一點(diǎn)上,給保費(fèi)釋放了足夠大的空間,保費(fèi)低廉碾壓優(yōu)勢更明顯。 No.2康惠保旗艦版2.0 上榜理由:老牌重疾險(xiǎn),獨(dú)家前癥保障,形態(tài)靈活,附加癌癥二次賠付性價(jià)比更高。

■ 48種選擇方案,有需求便有的選 延續(xù)康惠保系列產(chǎn)品的王者基因,康惠保旗艦版2.0的必選責(zé)任重疾+前癥。可選責(zé)任豐富,形態(tài)靈活。小開掰著指頭算,一共有多達(dá)48種方案。 • 保障期限可選:70歲(須帶身故)/終身; • 5種附加責(zé)任:輕癥/中癥/身故保障/癌癥二次賠付/投保人豁免。 ■ 獨(dú)樹一幟的前癥保障 重疾往往在發(fā)病前就已經(jīng)有了征兆,比如結(jié)節(jié)、息肉、增生等。 康惠保旗艦版2.0自帶了20種重疾前癥保障,前癥保障就是將風(fēng)險(xiǎn)扼殺在萌芽階段,降低理賠門檻,促使用戶積極治療。 前癥保障,想了解詳細(xì)內(nèi)容,不妨直接聯(lián)系我們,下面直接上重點(diǎn),價(jià)格親民。

■ 48種選擇方案,有需求便有的選 延續(xù)康惠保系列產(chǎn)品的王者基因,康惠保旗艦版2.0的必選責(zé)任重疾+前癥。可選責(zé)任豐富,形態(tài)靈活。小開掰著指頭算,一共有多達(dá)48種方案。 • 保障期限可選:70歲(須帶身故)/終身; • 5種附加責(zé)任:輕癥/中癥/身故保障/癌癥二次賠付/投保人豁免。 ■ 獨(dú)樹一幟的前癥保障 重疾往往在發(fā)病前就已經(jīng)有了征兆,比如結(jié)節(jié)、息肉、增生等。 康惠保旗艦版2.0自帶了20種重疾前癥保障,前癥保障就是將風(fēng)險(xiǎn)扼殺在萌芽階段,降低理賠門檻,促使用戶積極治療。 前癥保障,想了解詳細(xì)內(nèi)容,不妨直接聯(lián)系我們,下面直接上重點(diǎn),價(jià)格親民。

d 30歲單身女性投保康惠保旗艦版2.0 ,加足保額,投保50萬/30年繳費(fèi)/保終身無身故,基礎(chǔ)保障僅5115元。 加上性價(jià)比超高的癌癥二次賠付也不過6055元,價(jià)格親民。 No.3健康保普惠多倍版 上榜理由:重疾多次賠無隱形分組,身體異常也可買。 健康保普惠多倍版是之前健康保多倍版的升級。

■ 重疾多次賠沒有「三同」限制。 「三同」即同一疾病原因、同次醫(yī)療行為或同次意外事故。 需要強(qiáng)調(diào)的是,重疾多次賠「三同」不能賠似乎是「行業(yè)默認(rèn)」,很多重疾險(xiǎn)產(chǎn)品都有這樣的隱性規(guī)定,真正能做到健康保普惠多倍版這樣的,實(shí)在不多。 ■ 健告寬松,身體異常也有機(jī)會買 健康保普惠多倍版的健康告知和智能核保都不算嚴(yán)格,甲狀腺結(jié)節(jié)、乳腺結(jié)節(jié)、高血壓、乙肝病毒攜帶、乙肝小三陽 等常見病都有機(jī)會正常承保。 產(chǎn)品還支持人工核保,如果健康告知過不了,智能核保又找不到對應(yīng)的疾病,可以嘗試人工核保爭取一下。 二、3款重大疾病保險(xiǎn)產(chǎn)品分別適合哪些朋友?

■ 重疾多次賠沒有「三同」限制。 「三同」即同一疾病原因、同次醫(yī)療行為或同次意外事故。 需要強(qiáng)調(diào)的是,重疾多次賠「三同」不能賠似乎是「行業(yè)默認(rèn)」,很多重疾險(xiǎn)產(chǎn)品都有這樣的隱性規(guī)定,真正能做到健康保普惠多倍版這樣的,實(shí)在不多。 ■ 健告寬松,身體異常也有機(jī)會買 健康保普惠多倍版的健康告知和智能核保都不算嚴(yán)格,甲狀腺結(jié)節(jié)、乳腺結(jié)節(jié)、高血壓、乙肝病毒攜帶、乙肝小三陽 等常見病都有機(jī)會正常承保。 產(chǎn)品還支持人工核保,如果健康告知過不了,智能核保又找不到對應(yīng)的疾病,可以嘗試人工核保爭取一下。 二、3款重大疾病保險(xiǎn)產(chǎn)品分別適合哪些朋友?

(重疾險(xiǎn)排行前三對比) 1.復(fù)星聯(lián)合有為1號:年輕人和加保需求首選,對于宮頸方面有擔(dān)憂的女性優(yōu)先; 2.康惠保旗艦版2.0重疾險(xiǎn):身體健康者首選,前有前癥保障,后有癌癥二次責(zé)任,中有輕中癥保障,適合擁有防患于未然,保障前置理念的朋友。 3.健康保普惠多倍版:健康狀況有小異常的朋友,健康告知、智能核保寬松,甲狀腺結(jié)節(jié)、乳腺結(jié)節(jié)、高血壓、乙肝病毒攜帶、乙肝小三陽 等常見病都有機(jī)會正常承保。 最后 重疾新規(guī)推行小半年以來,各大保險(xiǎn)公司都拿出了看家本領(lǐng),搶占新定義重疾險(xiǎn)市場先機(jī),從保障責(zé)任配置到保費(fèi)價(jià)格力度,對于消費(fèi)者來說都是不可多得的機(jī)會。尤其是復(fù)星聯(lián)合和開心保獨(dú)家定制的有為1號重疾險(xiǎn),更是在6月30日之前放寬了核保力度,身體有異常的小伙伴也有機(jī)會承保。 因此,如果您有這方面的規(guī)劃,不妨直接聯(lián)系我們,專業(yè)顧問為您量身定制保險(xiǎn)方案,最高可節(jié)省70%保費(fèi)。

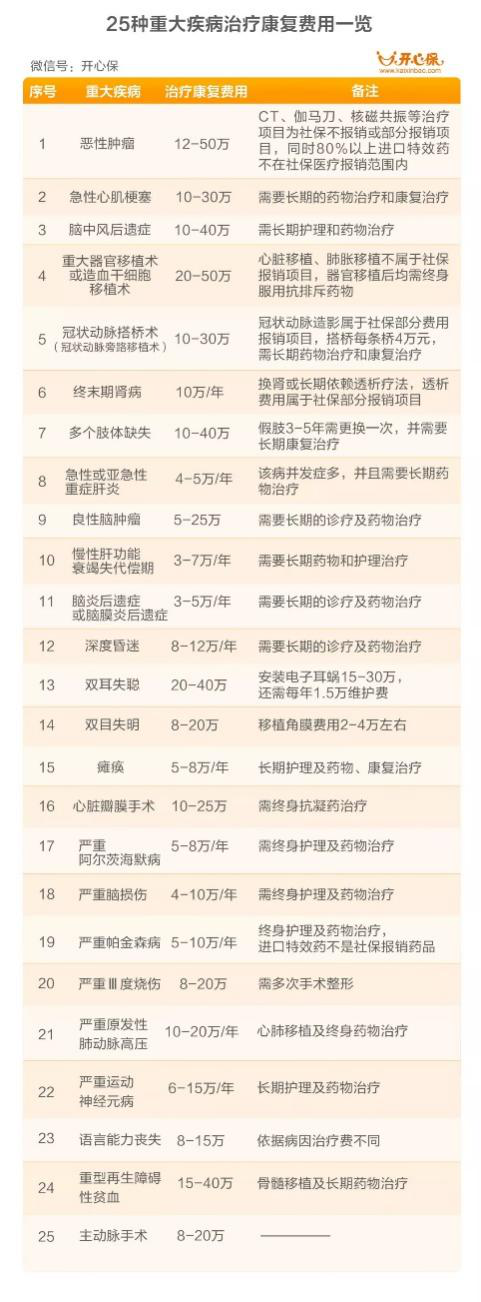

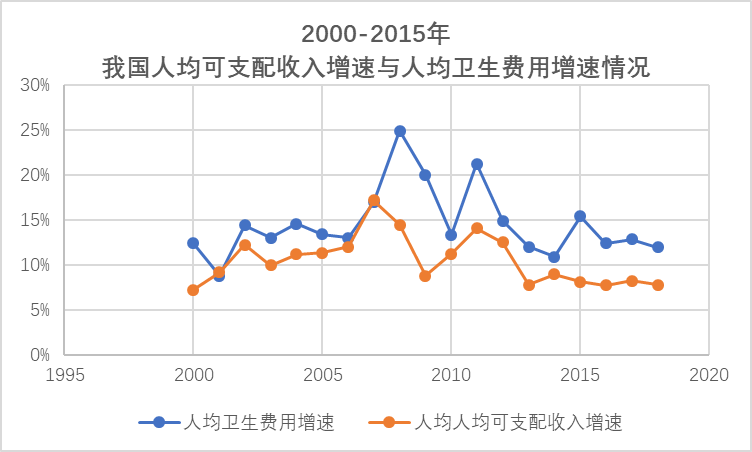

但是隨著人均收入提高、醫(yī)療技術(shù)發(fā)展,醫(yī)療成本也水漲船高。近十余年來,我國的衛(wèi)生費(fèi)用總支出增速一直在GDP增速之上。

1999年,衛(wèi)生費(fèi)用322元,人均收入5854元,。 2018年,衛(wèi)生費(fèi)用4237元,人均收入39251元, 20年間,人均衛(wèi)生費(fèi)用翻了13倍;人均可支配收入增長僅為670%。 目前,人均衛(wèi)生費(fèi)仍以超10%的速度增長,按照目前平均20萬的癌癥治療費(fèi)用來算,10年之后至少需要40萬才夠。 02 康復(fù)費(fèi)用、收入補(bǔ)償-因人而異 在沒有醫(yī)療險(xiǎn)的情況下,重疾保額至少要先覆蓋治療費(fèi)用。之后盡量彌補(bǔ)治療期間的收入損失及各項(xiàng)必要花費(fèi)。 收入補(bǔ)償因人而異,但康復(fù)費(fèi)用卻是省不了的。僅抗癌藥的費(fèi)用,醫(yī)保報(bào)銷后每年固定支出仍需3-5萬,如果使用醫(yī)保外的抗癌藥,價(jià)格更是多達(dá)數(shù)十萬。 綜上,小開建議:在保費(fèi)能夠承受的情況下,重疾保額起碼要達(dá)到50萬,才能在未來起到抵御風(fēng)險(xiǎn)的作用。 買了康惠保2.0,保額不夠怎么辦? 很多人第一次投保,因?yàn)榻?jīng)濟(jì)有限、投保理念等原因只選擇了20/30萬保額。這對于未來的風(fēng)險(xiǎn)保障,是遠(yuǎn)不夠的。考慮到未來收入水平提高,身份地位提升和責(zé)任加重,建議買了康惠保2.0但保額不充足的,在舊重疾險(xiǎn)下架前,加保康惠保重疾險(xiǎn)。 為什么選擇同系列的康惠保加保?主要原因有2點(diǎn): 01 重疾險(xiǎn)單買,純保額疊加 保險(xiǎn)保障的是未來不確定的風(fēng)險(xiǎn),未來10~20年才是重疾險(xiǎn)發(fā)揮作用之時(shí),切忌因保費(fèi)造成過大的生活壓力。 即便是性價(jià)比超高的康惠保2.0,在各種保障責(zé)任的累加下,保費(fèi)也要5k多。如果想以最少保費(fèi)提升保障,只買純重疾是最簡單粗暴的辦法,康惠保則是最佳選項(xiàng)。 康惠保是目前為數(shù)不多可以只買重疾保障的高性價(jià)比重疾險(xiǎn): 30歲男性,投保50萬保額,30年繳,保至70歲,年保費(fèi)僅2650元,十分適合作為純保額的提升。 02 擇優(yōu)理賠:理賠更輕松 新舊重疾定義交替之際,不少公司都推出了擇優(yōu)理賠政策,投保康惠保也可享受:一種疾病,新舊兩個(gè)定義,哪個(gè)寬松按哪個(gè)賠。 至此,不用再擔(dān)心新規(guī)舊規(guī)重疾險(xiǎn)買哪個(gè)的問題了。 總的來說,康惠保單買純重疾保障,可選70周歲/終身保障,性價(jià)比高,靈活純粹。與康惠保2.0配合,既不會增添過度的保費(fèi)壓力,也不會造成保障責(zé)任重復(fù)冗余,作為保額提升是最佳選擇之一。 總結(jié) 很多人買完保險(xiǎn),都習(xí)慣性地鎖進(jìn)柜里,塵封多年。 其實(shí)保險(xiǎn)和我們的人生一樣,需要定期規(guī)劃。每當(dāng)我們收入增加、地位升級、責(zé)任變化的時(shí)候都要及時(shí)調(diào)整保險(xiǎn),來增加對應(yīng)的保障。只有這樣才能給我們提供最踏實(shí)的保障!

其中基本責(zé)任只有重疾+前癥。輕/中癥,二次癌癥,身故責(zé)任等都是可選責(zé)任,大家可以根據(jù)自己的需求和預(yù)算進(jìn)行選擇。 如果預(yù)算很有限,就買基礎(chǔ)責(zé)任,有了前癥和重疾保障,也是非常讓人安心的。 以投保基礎(chǔ)責(zé)任為例,50萬保額,30年繳費(fèi),保障終身(無身故),30歲男性每年需要5480元,女性則需要5115元。 這里再次要提醒大家,康惠保旗艦版2.0是適用于重疾新規(guī)的重疾險(xiǎn)產(chǎn)品。 三、人身重疾險(xiǎn)可以疊加賠付嗎 可以的。一份保費(fèi)換取一份風(fēng)險(xiǎn)保障,人身重疾險(xiǎn)是給付型保險(xiǎn),一次性賠付保險(xiǎn)金,如果購買2份或以上重疾險(xiǎn),等待期后可以申請理賠。但是,如果所患重疾只在一份保單的保障范圍內(nèi),則疊加賠付不成立。人身重疾險(xiǎn)的理賠是嚴(yán)格按照保險(xiǎn)合同來執(zhí)行的。 最后,小助手建議您,選擇重疾險(xiǎn)之前要對自身做好定位,然后根據(jù)自身情況規(guī)劃好人身重疾險(xiǎn)的投保預(yù)算和保額,對風(fēng)險(xiǎn)有一定預(yù)期,才能真正做到“心中有糧,肚子不慌”。 添加客服,讓開心保專業(yè)保顧幫您科學(xué)規(guī)劃。

其中基本責(zé)任只有重疾+前癥。輕/中癥,二次癌癥,身故責(zé)任等都是可選責(zé)任,大家可以根據(jù)自己的需求和預(yù)算進(jìn)行選擇。 如果預(yù)算很有限,就買基礎(chǔ)責(zé)任,有了前癥和重疾保障,也是非常讓人安心的。 以投保基礎(chǔ)責(zé)任為例,50萬保額,30年繳費(fèi),保障終身(無身故),30歲男性每年需要5480元,女性則需要5115元。 這里再次要提醒大家,康惠保旗艦版2.0是適用于重疾新規(guī)的重疾險(xiǎn)產(chǎn)品。 三、人身重疾險(xiǎn)可以疊加賠付嗎 可以的。一份保費(fèi)換取一份風(fēng)險(xiǎn)保障,人身重疾險(xiǎn)是給付型保險(xiǎn),一次性賠付保險(xiǎn)金,如果購買2份或以上重疾險(xiǎn),等待期后可以申請理賠。但是,如果所患重疾只在一份保單的保障范圍內(nèi),則疊加賠付不成立。人身重疾險(xiǎn)的理賠是嚴(yán)格按照保險(xiǎn)合同來執(zhí)行的。 最后,小助手建議您,選擇重疾險(xiǎn)之前要對自身做好定位,然后根據(jù)自身情況規(guī)劃好人身重疾險(xiǎn)的投保預(yù)算和保額,對風(fēng)險(xiǎn)有一定預(yù)期,才能真正做到“心中有糧,肚子不慌”。 添加客服,讓開心保專業(yè)保顧幫您科學(xué)規(guī)劃。

總結(jié)以下這款少兒重疾險(xiǎn):媽咪保貝的投保規(guī)則十分靈活,除了基礎(chǔ)的重疾、中、輕癥、少兒特疾等保障,還擁有惡性腫瘤二次賠、重疾二次賠、少兒意外醫(yī)療等附加保障,滿足孩子成長時(shí)期的各種保障需求。 最后 父母心是:“如果能讓孩子健康,再昂貴的醫(yī)療費(fèi),都肯付”。然而值得注意的是:孩子的身體還處于發(fā)育階段,一旦罹患重疾將面臨漫長的康復(fù)期,所以避免孩子患重疾、早發(fā)現(xiàn)早治療更值得家長們重視,所以給孩子買重疾險(xiǎn)必要,選擇重疾險(xiǎn)時(shí)關(guān)注輕癥、中癥和輕中癥豁免這一點(diǎn)也十分必要。開心保保險(xiǎn)網(wǎng),30+保險(xiǎn)公司優(yōu)秀合作伙伴,權(quán)威、中立、專業(yè),給您孩子更多優(yōu)質(zhì)選擇!

總結(jié)以下這款少兒重疾險(xiǎn):媽咪保貝的投保規(guī)則十分靈活,除了基礎(chǔ)的重疾、中、輕癥、少兒特疾等保障,還擁有惡性腫瘤二次賠、重疾二次賠、少兒意外醫(yī)療等附加保障,滿足孩子成長時(shí)期的各種保障需求。 最后 父母心是:“如果能讓孩子健康,再昂貴的醫(yī)療費(fèi),都肯付”。然而值得注意的是:孩子的身體還處于發(fā)育階段,一旦罹患重疾將面臨漫長的康復(fù)期,所以避免孩子患重疾、早發(fā)現(xiàn)早治療更值得家長們重視,所以給孩子買重疾險(xiǎn)必要,選擇重疾險(xiǎn)時(shí)關(guān)注輕癥、中癥和輕中癥豁免這一點(diǎn)也十分必要。開心保保險(xiǎn)網(wǎng),30+保險(xiǎn)公司優(yōu)秀合作伙伴,權(quán)威、中立、專業(yè),給您孩子更多優(yōu)質(zhì)選擇!

正品保險(xiǎn)

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時(shí)客服不間斷

品牌實(shí)力

12年 1000萬用戶選擇客服 4009-789-789