京東安聯百萬玫瑰女性意外險(互聯網版)

京東安聯百萬玫瑰女性意外險(互聯網版)

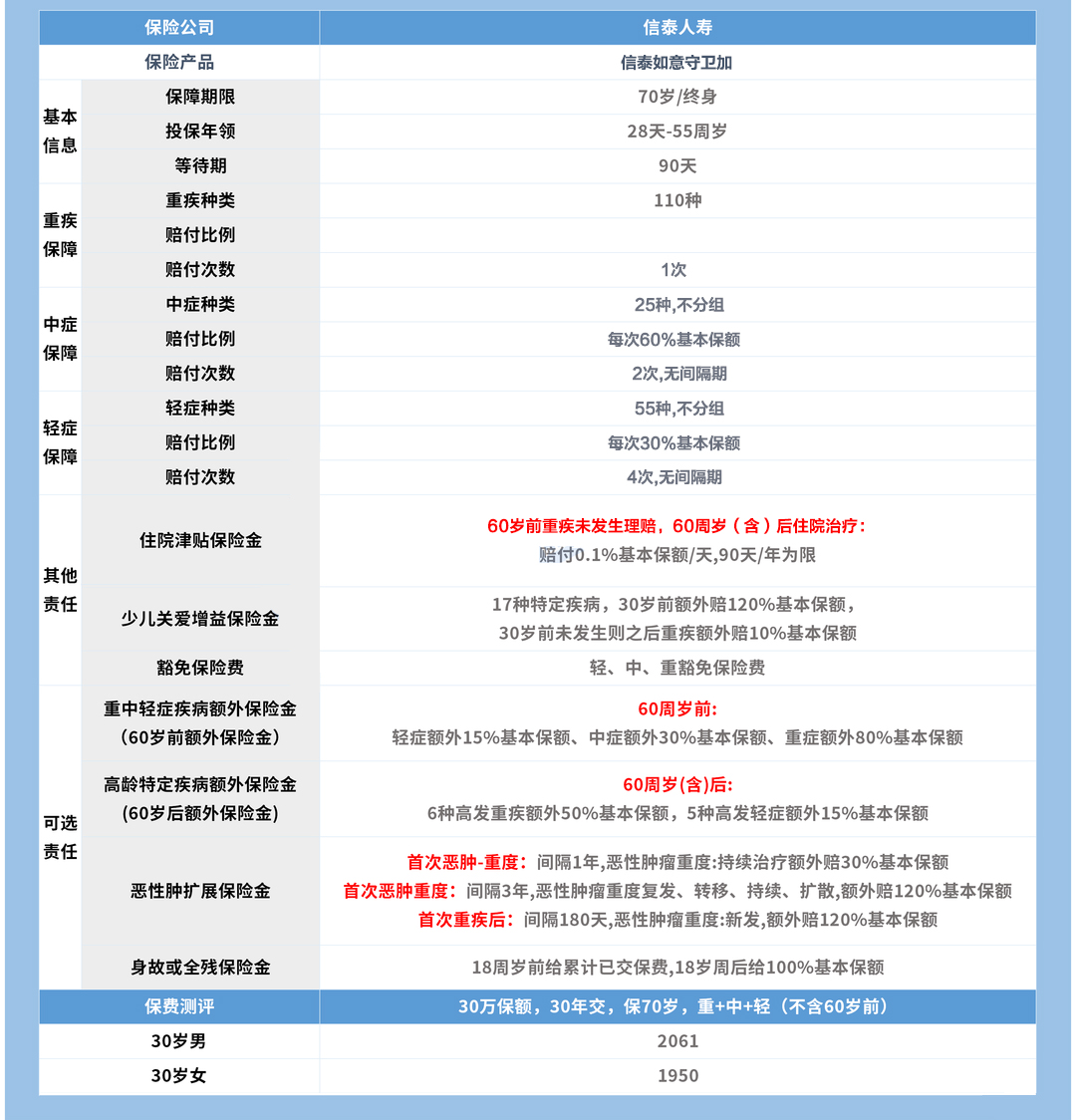

如果30歲前未發生18種少兒特疾,則30歲后首次確診重疾,可額外賠10%保額。 信泰守衛加這項保障的理賠力度還是可以的,疊加之后少兒特疾按2.2倍保額給付,在市場上屬于領先水平。 這項責任僅適用于,投保時被保人年齡小于18周歲的情況。 (3)住院津貼 如果從未理賠過重疾,在滿60歲后住院治療的,就可以獲賠一筆住院津貼。 0.1%保額*實際住院天數,一個保單年度內以90天為限; (4)疾病額外賠(可選) 60歲前,初次確診重疾/輕癥/中癥的,可以額外獲賠一定比例的保額。 重疾:額外賠80%;輕癥:額外賠15%;中癥:額外賠30%。 (5)高齡特疾額外賠(可選) 60歲后,首次確診以下6種重疾或5種輕癥的,可以分別額外賠付一定比例保額。 (6)癌癥2次賠(可選) 如果首次得了重疾,并且獲賠重疾保險金,后續在滿足間隔期等條件下,再確診癌癥的,可以多賠1次。 首次重疾是癌癥的,間隔 3 年后,再次確診癌癥(含復發/轉移/擴散),可獲賠120%保額。 首次重疾是/不是癌癥的,間隔 180 天后,新發了癌癥,可獲賠120%保額; 二、信泰守衛加重大疾病保險一年多少錢?

如果30歲前未發生18種少兒特疾,則30歲后首次確診重疾,可額外賠10%保額。 信泰守衛加這項保障的理賠力度還是可以的,疊加之后少兒特疾按2.2倍保額給付,在市場上屬于領先水平。 這項責任僅適用于,投保時被保人年齡小于18周歲的情況。 (3)住院津貼 如果從未理賠過重疾,在滿60歲后住院治療的,就可以獲賠一筆住院津貼。 0.1%保額*實際住院天數,一個保單年度內以90天為限; (4)疾病額外賠(可選) 60歲前,初次確診重疾/輕癥/中癥的,可以額外獲賠一定比例的保額。 重疾:額外賠80%;輕癥:額外賠15%;中癥:額外賠30%。 (5)高齡特疾額外賠(可選) 60歲后,首次確診以下6種重疾或5種輕癥的,可以分別額外賠付一定比例保額。 (6)癌癥2次賠(可選) 如果首次得了重疾,并且獲賠重疾保險金,后續在滿足間隔期等條件下,再確診癌癥的,可以多賠1次。 首次重疾是癌癥的,間隔 3 年后,再次確診癌癥(含復發/轉移/擴散),可獲賠120%保額。 首次重疾是/不是癌癥的,間隔 180 天后,新發了癌癥,可獲賠120%保額; 二、信泰守衛加重大疾病保險一年多少錢?

信泰守衛加重疾險在保障上,它很全面,附加疾病額外賠責任后,重疾、輕癥、中癥都能額外賠,賠付力度也不錯,特別是重疾,能額外賠80%,比上表多數產品額外賠的力度更大,還有獨特的住院津貼保障。 而且,它的價格還很便宜,整體性價比很高。 三、信泰守衛加能拼過同門嗎? 鑒于信泰守衛加重大疾病保險屬于單次賠付產品,對比的產品也都選的單次賠付。 ①信泰守衛加 ②信泰完美人生守護2021 信泰如意守衛加重疾險住院津貼保障確實屬于這款產品首創,對被保人比較有利。 也有少兒特疾保障,而且賠付比例遠高于信泰完美人生守護2021。 前者是在被保人18歲前額外賠付80%,而后者則是30歲前額外賠付120%,從這里看,信泰如意守衛加重疾險算是同門產品中對少兒群體關愛度較大的。 四、小結: 總而言之,信泰守衛加重大疾病保險亮點比較多,且跟同門產品相比,實力依然比較強,至于這些產品該如何選,還是要結合被保人的保障需求。

信泰守衛加重疾險在保障上,它很全面,附加疾病額外賠責任后,重疾、輕癥、中癥都能額外賠,賠付力度也不錯,特別是重疾,能額外賠80%,比上表多數產品額外賠的力度更大,還有獨特的住院津貼保障。 而且,它的價格還很便宜,整體性價比很高。 三、信泰守衛加能拼過同門嗎? 鑒于信泰守衛加重大疾病保險屬于單次賠付產品,對比的產品也都選的單次賠付。 ①信泰守衛加 ②信泰完美人生守護2021 信泰如意守衛加重疾險住院津貼保障確實屬于這款產品首創,對被保人比較有利。 也有少兒特疾保障,而且賠付比例遠高于信泰完美人生守護2021。 前者是在被保人18歲前額外賠付80%,而后者則是30歲前額外賠付120%,從這里看,信泰如意守衛加重疾險算是同門產品中對少兒群體關愛度較大的。 四、小結: 總而言之,信泰守衛加重大疾病保險亮點比較多,且跟同門產品相比,實力依然比較強,至于這些產品該如何選,還是要結合被保人的保障需求。

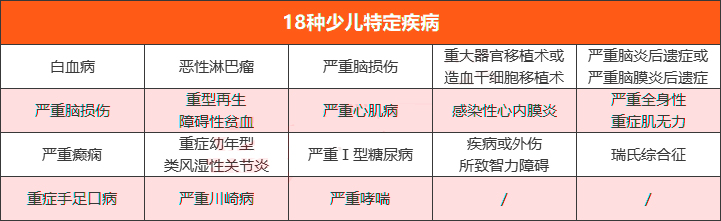

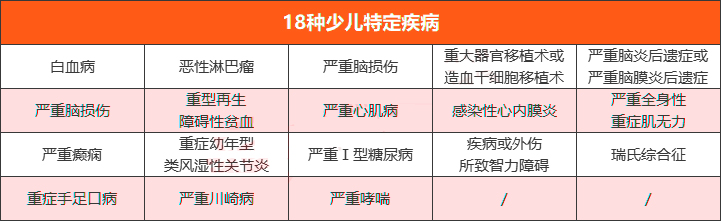

整體保障非常扎實,小助手具體分析一下部分保障: (1)輕/中癥保障 針對55種輕癥,每次賠付30%保額,最多賠4次;針對25種中癥,每次賠付60%保額,最多賠2次。 (2)少兒特疾額外賠 這項責任僅適用于,投保時被保人年齡小于18周歲的情況。 具體賠付如下: 30歲前,首次確診以下18種少兒特疾,可額外獲賠120%保額,也就是賠2.2倍保額。 如果30歲前未發生18種少兒特疾,則30歲后首次確診重疾,可額外賠10%保額。 注:“重癥幼年型類風濕性關節炎”的賠付年齡限定在18歲前;“嚴重哮喘”的賠付年齡限定在25歲前。 同樣地,除了賠付力度,我們再來看看常見的16種高發兒童重疾是否有保障到,如果都有,獲賠的概率才更高。 它的高發兒童重疾覆蓋情況如下:

整體保障非常扎實,小助手具體分析一下部分保障: (1)輕/中癥保障 針對55種輕癥,每次賠付30%保額,最多賠4次;針對25種中癥,每次賠付60%保額,最多賠2次。 (2)少兒特疾額外賠 這項責任僅適用于,投保時被保人年齡小于18周歲的情況。 具體賠付如下: 30歲前,首次確診以下18種少兒特疾,可額外獲賠120%保額,也就是賠2.2倍保額。 如果30歲前未發生18種少兒特疾,則30歲后首次確診重疾,可額外賠10%保額。 注:“重癥幼年型類風濕性關節炎”的賠付年齡限定在18歲前;“嚴重哮喘”的賠付年齡限定在25歲前。 同樣地,除了賠付力度,我們再來看看常見的16種高發兒童重疾是否有保障到,如果都有,獲賠的概率才更高。 它的高發兒童重疾覆蓋情況如下:

除“溶血性尿毒綜合征”不保,其余15種高發兒童重疾都有保障,有11種能賠2.2倍, 整體覆蓋情況和賠付力度都不錯。 (3)住院津貼 如果從未理賠過重疾,在滿60歲后住院治療的,就可以獲賠一筆住院津貼,具體賠付如下: 0.1%保額*實際住院天數,一個保單年度內以90天為限; 舉個例子: 30歲的陳先生買了50萬保額,保到終身。 65歲那年,陳先生因病住院治療10天。(在此之前沒有理賠過重疾) 根據計算:0.1%*50萬*10天,陳先生就可以獲賠5000元住院津貼。 (4)疾病額外賠(可選) 60歲前,初次確診重疾/輕癥/中癥的,可以額外獲賠一定比例的保額,具體如下: 重疾:額外賠80%;輕癥:額外賠15%;中癥:額外賠30%。 附加這項保障需要多交一千多元不等,以30歲男/女性投保50萬保額,保到70歲為例,男性需要多交1450元,女性需要多交1500元。 (5)高齡特疾額外賠(可選) 60歲后,首次確診以下6種重疾或5種輕癥的,可以分別額外賠付一定比例保額,具體如下:

除“溶血性尿毒綜合征”不保,其余15種高發兒童重疾都有保障,有11種能賠2.2倍, 整體覆蓋情況和賠付力度都不錯。 (3)住院津貼 如果從未理賠過重疾,在滿60歲后住院治療的,就可以獲賠一筆住院津貼,具體賠付如下: 0.1%保額*實際住院天數,一個保單年度內以90天為限; 舉個例子: 30歲的陳先生買了50萬保額,保到終身。 65歲那年,陳先生因病住院治療10天。(在此之前沒有理賠過重疾) 根據計算:0.1%*50萬*10天,陳先生就可以獲賠5000元住院津貼。 (4)疾病額外賠(可選) 60歲前,初次確診重疾/輕癥/中癥的,可以額外獲賠一定比例的保額,具體如下: 重疾:額外賠80%;輕癥:額外賠15%;中癥:額外賠30%。 附加這項保障需要多交一千多元不等,以30歲男/女性投保50萬保額,保到70歲為例,男性需要多交1450元,女性需要多交1500元。 (5)高齡特疾額外賠(可選) 60歲后,首次確診以下6種重疾或5種輕癥的,可以分別額外賠付一定比例保額,具體如下:

6種重疾:額外賠50%;5種輕癥:額外賠15%。 可以看到,上表中的大部分疾病都是比較高發的,而且人到了60歲以后生病的概率會越來越大,這項附加保障還是比較實用的。 (6)癌癥2次賠(可選) 如果首次得了重疾,并且獲賠重疾保險金,后續在滿足間隔期等條件下,再確診癌癥的,可以多賠1次。 總的來說,信泰守衛加還是非常適合普通家庭購買的,近期有打算買重疾險的小伙伴可以考慮一下。 小結,不管最終買什么產品,重疾保額一定要做足,但也要量力而行,不能因為保費壓力較大而影響到生活品質。 想了解信泰守衛加的最新動態,不妨直接聯系我們!開心保保險網,8年已為1000萬+用戶提供保險服務。

6種重疾:額外賠50%;5種輕癥:額外賠15%。 可以看到,上表中的大部分疾病都是比較高發的,而且人到了60歲以后生病的概率會越來越大,這項附加保障還是比較實用的。 (6)癌癥2次賠(可選) 如果首次得了重疾,并且獲賠重疾保險金,后續在滿足間隔期等條件下,再確診癌癥的,可以多賠1次。 總的來說,信泰守衛加還是非常適合普通家庭購買的,近期有打算買重疾險的小伙伴可以考慮一下。 小結,不管最終買什么產品,重疾保額一定要做足,但也要量力而行,不能因為保費壓力較大而影響到生活品質。 想了解信泰守衛加的最新動態,不妨直接聯系我們!開心保保險網,8年已為1000萬+用戶提供保險服務。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心