京東安聯百萬玫瑰女性意外險(互聯網版)

京東安聯百萬玫瑰女性意外險(互聯網版)

雖說「惠蓉保」特藥保障的保額是與醫療費共享100萬總額度,但是據相關數據顯示,特效藥品往往價格不菲,患者每年要花掉10-50萬不等,「惠蓉保」報銷之后,能減輕相當大的負擔。 二、“惠蓉保”上線便捷式結算功能 俗話說“沒有對比就沒有傷害”,程度惠蓉保便攜式結算這一點戳中了所有人 01.其它城市惠民保理賠流程 第一步 登錄“惠民保” 第二步 驗證個人信息 第三步 填寫理賠信息上傳資料 第四步 確認并提交申請 02.惠蓉保理賠流程 第一步:授權“便攜式結算” 第二步:點擊線上理賠界面按鈕,根據醫保結算信息同步生成“惠蓉保結算單” 03“便捷式結算”授權步驟 完善個人信息--進入保單列表--“去簽訂協議” “便捷式結算”協議簽署后,被保人無需單獨報案和提交醫療費用,即可完成快速理賠; 04惠蓉保理賠流程:

雖說「惠蓉保」特藥保障的保額是與醫療費共享100萬總額度,但是據相關數據顯示,特效藥品往往價格不菲,患者每年要花掉10-50萬不等,「惠蓉保」報銷之后,能減輕相當大的負擔。 二、“惠蓉保”上線便捷式結算功能 俗話說“沒有對比就沒有傷害”,程度惠蓉保便攜式結算這一點戳中了所有人 01.其它城市惠民保理賠流程 第一步 登錄“惠民保” 第二步 驗證個人信息 第三步 填寫理賠信息上傳資料 第四步 確認并提交申請 02.惠蓉保理賠流程 第一步:授權“便攜式結算” 第二步:點擊線上理賠界面按鈕,根據醫保結算信息同步生成“惠蓉保結算單” 03“便捷式結算”授權步驟 完善個人信息--進入保單列表--“去簽訂協議” “便捷式結算”協議簽署后,被保人無需單獨報案和提交醫療費用,即可完成快速理賠; 04惠蓉保理賠流程:

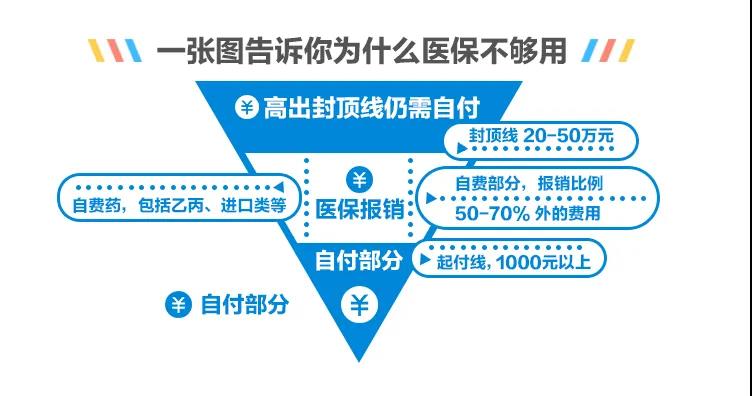

案件由服務平臺人員協助報案、流轉、受理、復核、理賠、轉賬、通知客戶、并將案件結論同步至“惠蓉保”公眾賬號。 最后 惠蓉保2021年的這次升級,除了以上兩個亮點之外,例如起付線降低,藥品目錄擴充,健康增值服務中把“圖文問診”納入保障范圍這三點,然而就算如此,但是對于大病治療中常見的昂貴自費項目,比如 ICU、ECMO、質子重離子等 「滬惠保」都是保障不了的。這些,商業醫療險通通都可以報銷。 建議身體健康的朋友首選投保百萬醫療險。

(社會醫療保險報銷規則) 參保惠蓉保的朋友請注意以上內容,尤其是有既往癥的小伙伴,不要因為不了解規則影響報銷;然而對于標準體朋友來說,惠蓉保兩項保障權益共享保額100萬,對比商業保險來看吸引力并不大,因此如果您對于商業醫療保險了解不多,不知道如何選,不妨直接聯系我們,優選高性價比產品,開心輕松買保險~!

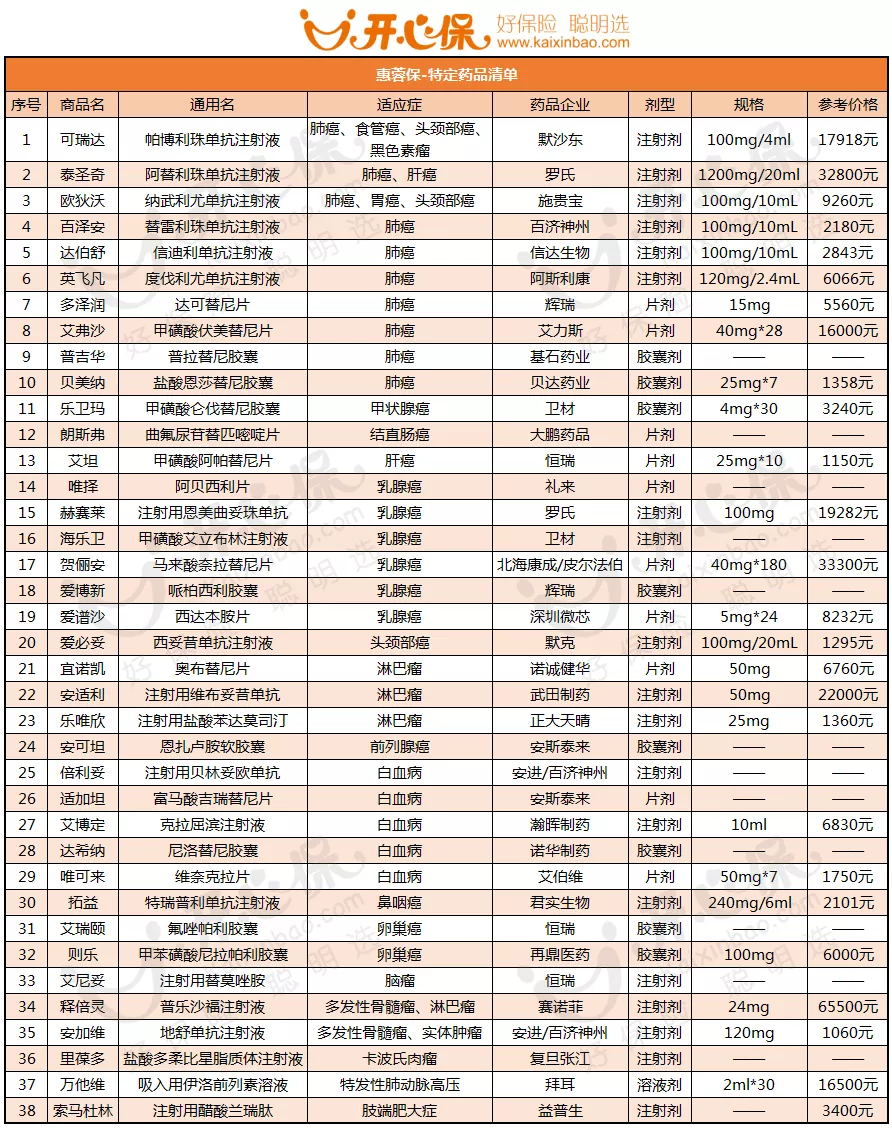

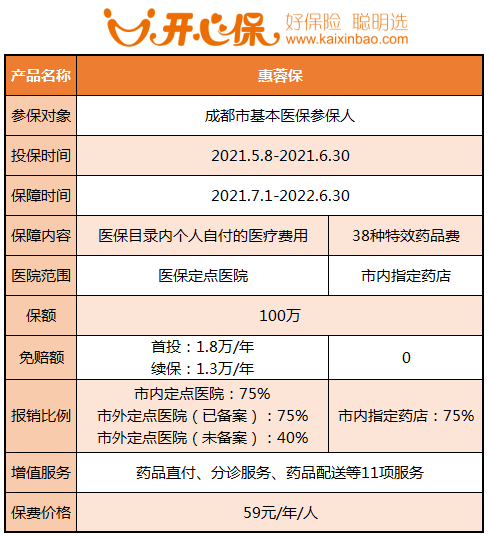

3 1. 投保門檻/健康告知:惠蓉保投保條件寬松,不限年齡、不限職業、不限既往癥,無需健康告知,三高等慢病患者、既往癥人群均可投保。對于帶病人群、高危職業人群十分友好。 2. 保費:59元/年; 3. 保額:100萬元; 4. 免賠額:醫保目錄內個人自付的醫療費用1.8萬元(首投)/1.3萬元(續保);特效藥0免賠; 5. 報銷比例:75%,「惠蓉保」在醫保報銷的基礎上,針對醫保目錄內個人自付部分的醫療費用,扣除1.8萬(續保1.3萬)的免賠額后,最高報銷75%; 6. 特效藥品報銷:針對沒列入醫保的特效藥品,「惠蓉保」能報銷38種特效藥75%的費用,0免賠。 7. 增值服務:腫瘤疾病咨詢、分診服務、藥品直付、藥品配送等10項。 舉例: 小王罹患肺癌,手術住院花費12萬元,其中醫保報銷8萬,醫保中自費部分3.6萬。治療期間小王需要持續復用抗癌藥「多澤潤」,花費6.7萬。那么小王一共要承擔10.3萬元。 初次購買「惠蓉保」后,可以報銷: ? 手術住院費:(3.6-1.8)× 75% = 1.35萬 ? 特效藥品費:6.7 × 75% ≈ 5萬 ? 總共報銷:1.35 + 5 = 6.35萬 小王本來要自己掏 10.3 萬,惠蓉保能報銷 6.35 萬,自己只需承擔不到 4 萬元,省了不少錢。 三、「惠蓉保」適合哪幾類人群購買? 1.年齡偏大的中老年人 超過60歲,常規的商業保險基本就買不了了,即使能買性價比也很低,往往還會出現保費倒掛的情況,「惠蓉保」是他們為數不多的高性價比選擇了。 2.高危職業人群 林木采伐工,起重機操作工,油礦鉆勘作業人員,井下作業人員,煉鋼工,爆破作業人員等,因為工作原因,發生意外的風險更大,投保一般的商業保險往往受限。對他們來說,「惠蓉保」是不錯的選擇。 3.身體異常人群 有些人身體沒什么大病,但是在過往就診記錄中,查出高血壓、肺結節、息肉等,導致百萬醫療險拒保或除外承保。這些人可以再買一份「惠蓉保」作為補充。 四、成都「惠蓉保」在哪買? 現在「惠蓉保」已經上線,微信搜索「惠蓉保」公眾號,點擊「服務-參保入口」即可投保。 五、最后 成都「惠蓉保」每年保費僅有幾十元,性價比高,門檻低,值得投保,若是市面上百萬醫療險和重疾險對比,「惠蓉保」的報銷比例和保障額度方面并不能滿足所有人的需求。因此,小助手不建議把「惠蓉保」當做唯一的大病保障,身體健康的朋友,優先考慮百萬醫療險,如果有條件,盡可能配置重疾險防范重大風險。更多保險資訊,歡迎您聯系我們,開心保保險網1對1為您服務,中立、權威,8年來已經為1000萬+用戶提供保險服務。

(成都惠民保-惠蓉保保障責任) 01醫保內自費部分 在醫保報銷后,仍需要自費的部分,扣除1.8萬(續保1.3萬)的免賠額后,最高報銷75%。進一步減輕患者家庭的經濟壓力。 02特效藥品報銷 報銷38種特效藥75%的費用,0免賠。 此外,「惠蓉保」還提供了腫瘤疾病咨詢、分診服務、藥品直付、藥品配送等10項增值服務,更顯人性化。 相比去年的惠蓉保,今年的「惠蓉保」2.0 主要在保障責任上做了升級: 保障范圍擴大:特藥清單從20種擴種至38種。免賠額降低:醫療報銷免賠額從2萬降至1.8萬,今年續保還能再降5千。 特藥0免賠:去年,特藥和醫保報銷共享2萬元免賠,今年直接免了,門檻更低了。 三、「惠蓉保」哪些人能買? 「惠蓉保」只要是成都的醫保參保人員都可投保(嚴格的說可參保人員包括四川省本級、成都市城鎮職工基本醫保參保人員、成都市城鄉居民基本醫保參保人員 )。而且無需健康告知,三高等慢病患者、既往癥人群均可投保。 四、「惠蓉保」保費多少錢?能報多少醫療費? 惠蓉保價格親民,每人每年僅需繳納59元,免賠額大幅降低,特藥目錄擴充至38種,意外醫療費用納入保障。 報銷情況舉個例子: 小王罹患肺癌,手術住院花費12萬元,其中醫保報銷8萬,醫保中自費部分3.6萬。治療期間小王需要持續復用抗癌藥「多澤潤」,花費6.7萬。那么小王一共要承擔10.3萬元。 初次購買「惠蓉保」后,可以報銷: ? 手術住院費:(3.6-1.8)× 75% = 1.35萬 ? 特效藥品費:6.7 × 75% ≈ 5萬 ? 總共報銷:1.35 + 5 = 6.35萬 小王本來要自己掏 10.3 萬,惠蓉保能報銷 6.35 萬,自己只需承擔不到 4 萬元,省了不少錢。 五、「惠蓉保」適合哪些人群? 01年齡偏大的中老年人 超過60歲,常規的商業保險基本就買不了了,即使能買性價比也很低,往往還會出現保費倒掛的情況,「惠蓉保」是他們為數不多的高性價比選擇了。 02高危職業人群 林木采伐工,起重機操作工,油礦鉆勘作業人員,井下作業人員,煉鋼工,爆破作業人員等,因為工作原因,發生意外的風險更大,投保一般的商業保險往往受限。對他們來說,「惠蓉保」是不錯的選擇。 03身體異常人群 有些人身體沒什么大病,但是在過往就診記錄中,查出高血壓、肺結節、息肉等,導致百萬醫療險拒保或除外承保。這些人可以再買一份「惠蓉保」作為。除了以上人群外,身體健康的話,建議優先考慮百萬醫療險,保障會更好。 最后 「惠蓉保」2.0價格親民,59元換百萬保障,無需健康告知,只要在成都參加醫保都可投,特別適合買不了百萬醫療險的人群。 如果您還想了解其它城市惠民保詳細解讀,想找到適合自己的百萬醫療險,您都可以直接聯系我們,掃碼專業顧問1v1為您服務,中立、權威、客觀,8年來服務超過1000萬用戶。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心