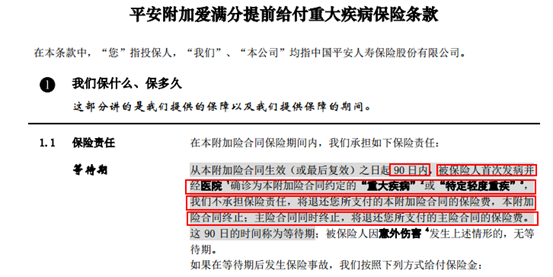

從平安愛滿分的條款中可以看出,等待期內,被保人首次發病并經醫院確診為合同約定的重疾或輕癥,保險公司不予理賠,只返還已交保費,同時主險、附加險合同終止。

這里,我們也只能期待平安人壽后續能重新審核、評估,并對該案件有一個更妥善的解決。

②不屬于保險責任

保險產品分很多種,每一個險種都有各自的保障范圍,在保險條款里都寫的很清楚。

舉個例子:一般意外保障只保意外導致的身故或殘疾,同時可能會附加報銷意外醫療費用等意外責任。但如果感冒住院,去找意外險報銷,保險公司肯定不會賠。

③屬于免責情形

責任免除,簡稱“免責”。保險只保合法行為下的風險,因免責情形導致的事故,保險公司是會拒賠的。

舉個例子:像刑事犯罪、投保兩年內自殺、吸毒等違法行為,都屬于免責情形。

我們在購買保險時,除了關注條款中的保障責任,還要注意免責條款,了解哪些情況保險公司不賠。

需要注意的是,像意外險、醫療險,免責情形比較多。

二、沒有如實告知

如實告知是投保人的義務。很多理賠糾紛,都是沒有如實告知,故意隱瞞嚴重既往病史導致的。

保險公司為了控制風險,會要求被保險人投保時,必須是健康體或標準體。這個“健康”,并不是醫生說沒事就沒事,而是需要符合各項核保要求:除了本人的體檢指標外,還包括職業、體重、是否有嚴重既往病史、家族病史等。

如果客戶未如實告知,并且情形嚴重,很可能會被拒賠。

可是,保險公司如果逐個調查投保客戶的健康狀況,運營成本將大幅增加,這個成本最終也都會轉嫁到保費上,也就是消費者身上。所以,保險公司只在客戶主動要求核保時才進行人工核保,其他都是在理賠時才會深度調查。

前面說了那么多,尤其是平安愛滿分的等待期出險的條款那么嚴苛。有沒有重疾險對等待期出險比較友好呢?答案是:必須有!

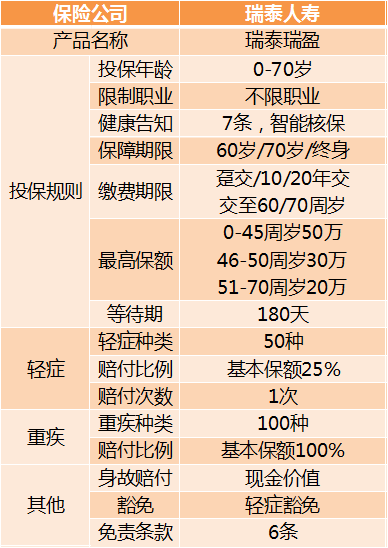

接下來,我們就直接上瑞泰瑞盈重疾險的保障責任:

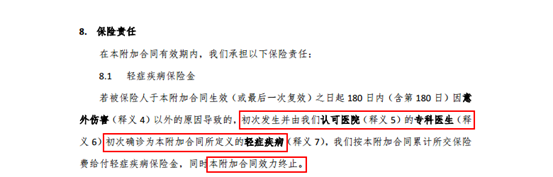

雖然等待期內患重疾,瑞泰瑞盈合同終止,但如果只是在等待期內首次確診輕癥,瑞泰瑞盈只終止輕癥責任。這一點和平安愛滿分完全不同,可以說是非常的友好。

瑞泰瑞盈本身的產品亮點也特別鮮明。具體產品形態如下:

其主要有以下3個產品亮點:①投保方式靈活,可選保至60歲/70歲/終身;②健康告知寬松,提供智能核保;③投保人群廣,不限職業類別,老年人保額仍然很高。

溫馨總結

投保前體檢要慎重,如果檢查出來一些小毛病,很可能會影響投保結果,甚至影響未來的理賠,當然也不能因為要投保保險,而影響了疾病的診治,那樣得不償失。如果對自己的身體有疑慮,可以考慮等待期條款比較寬松的產品,比如瑞泰瑞盈,其非常適合預算有限的年輕人,以及仍然追求高保額的中老年人投保。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心