2019年是重疾險(xiǎn)產(chǎn)品井噴的一年,市場(chǎng)上富有特色的重疾險(xiǎn)層出不窮。比如昆侖健康保2.0的保重大疾病醫(yī)療津貼,達(dá)爾文超越者的保心腦血管疾病,芯愛重疾險(xiǎn)的保二次冠狀動(dòng)脈介入術(shù)等。像復(fù)星聯(lián)合健康最近推出的倍吉星也很有特點(diǎn),它是一款既可以選擇重疾單次賠付,又可以選擇重疾多次賠付的產(chǎn)品。

在這種情況下,曾推出超現(xiàn)象級(jí)產(chǎn)品康惠保旗艦版的百年人壽自然不甘落后,他們對(duì)康惠保旗艦版進(jìn)行了全面升級(jí),推出一款可以自主附加惡性腫瘤多次賠付,與身故責(zé)任的重疾險(xiǎn)——百年康惠保2020版。

康惠保2020版的重疾/輕癥/中癥保障全面、保額超高,前15年重疾保額最高賠付150%,發(fā)生輕癥/中癥后發(fā)生重疾還能額外賠付25%,尤其是惡性腫瘤二次賠付的附加保費(fèi)市場(chǎng)最低、間隔期最短。

今天,我們就來測(cè)評(píng)重疾單次賠付下的倍吉星,與康惠保2020版,看看這兩款產(chǎn)品到底值不值得買:

l 產(chǎn)品形態(tài)測(cè)評(píng)

l 保費(fèi)測(cè)評(píng)

l 投保建議

一、產(chǎn)品形態(tài)測(cè)評(píng)

為了更直觀地展現(xiàn)倍吉星、康惠保2020的產(chǎn)品形態(tài),我們特意把它們的投保規(guī)則、保障責(zé)任(包括必選保障、可選保障)梳理如下:

在重疾單次賠的維度下,倍吉星與康惠保2020版主要有以下幾個(gè)產(chǎn)品差異:

1、投保條件

康惠保2020版的投保條件略微寬松:投保年齡為28天-55周歲;承保職業(yè)1-6類;等待期90天。

倍吉星的投保條件略微嚴(yán)格:投保年齡為30天-50周歲;承保職業(yè)1-4類;等待期180天。

對(duì)于大部分人來說,投保條件的影響并不大。如果年齡稍大,或者從事5-6類危險(xiǎn)職業(yè),可以選擇康惠保2020版。

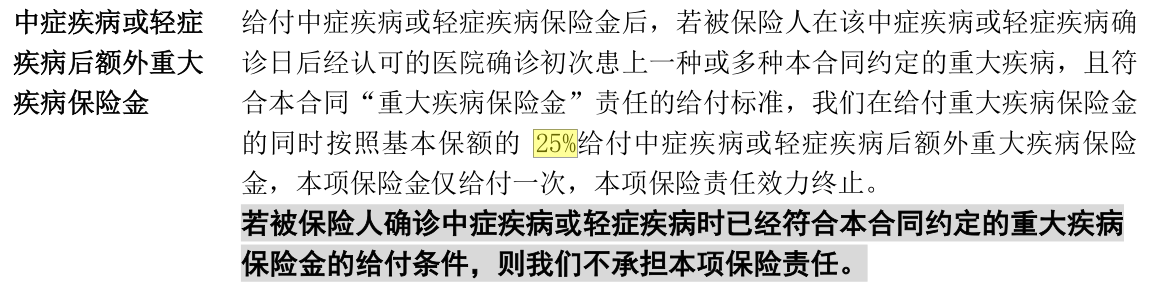

2、重疾額外賠付

康惠保2020版在前10個(gè)保單年度重疾賠付150%基本保額,第11-15保單年度135%基本保額。最重要的一點(diǎn),如果在發(fā)生輕癥/中癥后發(fā)生重疾,康惠保2020版額外賠付25%基本保額,非常人性化;

康惠保2020重疾額外給付

倍吉星則比較簡單,只有在前10年賠付150%基本保額;

3、身故責(zé)任有三個(gè)選擇

康惠保2020版提供了三種選項(xiàng):不選、返還保費(fèi)、返還保額(18歲前返還保費(fèi)),這種自由設(shè)計(jì),滿足了客戶的多元化保障需求。

倍吉星則是所有保障必須捆綁身故責(zé)任,對(duì)于預(yù)算有限的年輕人不是很友好。

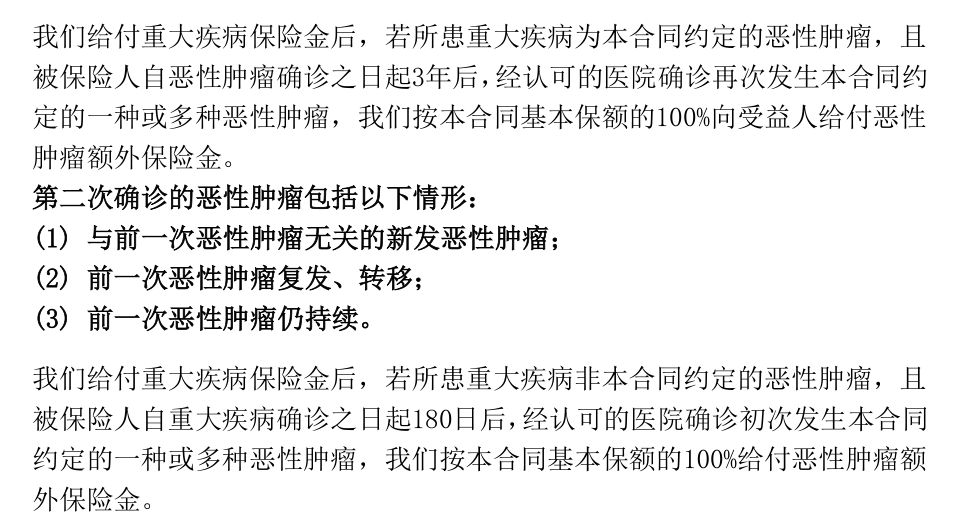

4、惡性腫瘤二次賠付

惡性腫瘤在重大疾病理賠中占比超過60%,其新發(fā)、復(fù)發(fā)、轉(zhuǎn)移、持續(xù)又威脅著患者的健康,所以可以附加惡性腫瘤二次賠付的重疾險(xiǎn)越來越多。

下圖是康惠保2020版惡性腫瘤二次賠付的條款內(nèi)容:

康惠保2020惡性腫瘤二次給付

在惡性腫瘤二次賠付的責(zé)任內(nèi)容上,康惠保2020版的間隔期占優(yōu)。如果首次重大疾病為非惡性腫瘤,康惠保2020版的間隔期為180天,而倍吉星則是365天。

二、康惠保2020保費(fèi)測(cè)評(píng)

前面分析了倍吉星和康惠保2020版的產(chǎn)品形態(tài),接下來簡單看一下兩者的保費(fèi)測(cè)評(píng)。

我們以30歲,按最常見的50萬保額,30年交費(fèi)為例,測(cè)算兩者在重疾單次賠付下的保費(fèi)情況:

在選擇重疾+中癥+輕癥+身故時(shí):

①如果保至70歲,倍吉星男性保費(fèi)比康惠保2020版高出20.5%,女性高出25.1%;

②如果保至終身,康惠保2020版男性保費(fèi)比倍吉星高出3.8%,女性高出2.4%;

在選擇重疾+中癥+輕癥+身故+惡性腫瘤二次賠付時(shí):

①如果保至70歲,倍吉星男性保費(fèi)比康惠保2020版高出35.9%,女性高出47.1%;

②如果保至終身,倍吉星男性保費(fèi)比康惠保2020版高出2.1%,女性高出3.7%;

當(dāng)然,如果康惠保2020版只選擇“重疾+中癥+輕癥”保至終身,捆綁身故的倍吉星男性保費(fèi)比它高出48.1%,女性高出40.4%。

需要注意的是,康惠保2020版保至70歲時(shí),必須附加身故返還保額責(zé)任。

三、投保建議

普通家庭購買重疾險(xiǎn),一定要考慮預(yù)算情況。尤其是年輕人,不要因?yàn)楸YM(fèi)負(fù)擔(dān)影響了生活質(zhì)量。

如果預(yù)算緊張,建議考慮不用必須捆綁身故責(zé)任的重疾險(xiǎn),比如康惠保純重疾,或康惠保旗艦版保至70歲;

如果預(yù)算寬裕,建議投保康惠保2020版的“重疾+中癥+輕癥”保至終身;

如果預(yù)算特別充裕,而且看中惡性腫瘤二次賠付責(zé)任,即使放眼全市場(chǎng),康惠保2020版也是不二之選。如果看中身故保障,購買像中荷簡愛定期壽險(xiǎn)這樣,性價(jià)比高,還能轉(zhuǎn)化終身壽險(xiǎn)的產(chǎn)品,也是不錯(cuò)的選擇。

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心 君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情