現在第一批90后就要奔三了。有的已經兒女雙全,有的適才步入婚姻,有的還在為追逐夢想而孑然一身。曾遭人詬病被稱為“毀掉的一代”,現在給人的印象是“個性、大膽”。不順從他人安排,不被傳統思想束縛、不接受道德綁架。

伴隨著互聯網成長的90后是很多媒體研究的對象,有趣的是大家驚奇的發現90后最怕的三件事就是:查銀行存款、接電話語音、看體檢報告。一查就沒錢,一接就尷尬,一看就絕癥。

有人說“生病是不可能的生病的,這輩子都不可能生病的。’裸奔’20幾年,靠的就是一身正氣!”

當初夸下海口的90后如今紛紛向寒冷“低頭”,早早就穿上了秋褲;向脫發“低頭”,生發產品一應俱全;向健康“低頭”,枸杞保溫杯生活常備;向疾病“低頭”,年紀輕輕就已有好幾份保單。剩下的人不是在考慮買什么保險就是在買保險的路上。

那么重疾險哪個好?90后的我們到底該何去何從?沒有哪一群人能比90后更加精打細算。性價比!性價比!便宜是唯一標準。目前市面上的保險比對了一圈,能夠將性價比貫徹到底的目前只有:康惠保2020。

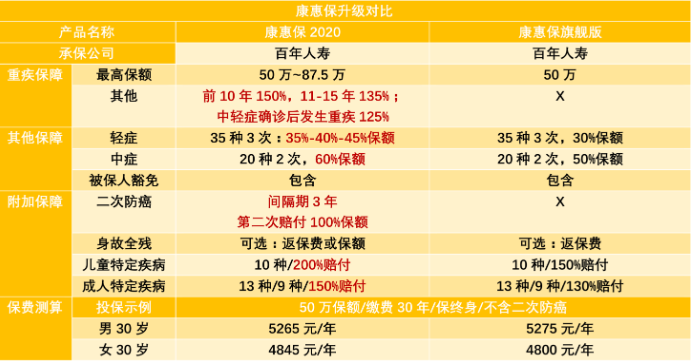

康惠保系列目前共有三代。第一款于2017年上線,升級的旗艦版于2018年上線。都是當時引領市場的網銷重疾險頭牌。第三代康惠保2020有哪些驚喜呢?

1、附加保障:新增、優化

新增癌癥二次賠付

100%保額癌癥二次賠付,3年間隔期,不限癌癥的新發、復發、轉移和持續。很精細的癌癥二次賠付條款。

這個要著重講一下。以往單次產品對于重疾的理賠只有一次,很多人年紀輕輕就已出險,癌癥5年內復發率極高,新發率也隨著年齡不斷增高。沒有了后續保障,再次面對癌癥形同“裸奔”。康惠保2020解決了這個問題,相比于多次賠付型的費率有著更高的性價比。

但這畢竟還是單次賠付型產品,僅針對癌癥二次賠付,其他疾病依然只是單次賠付。

成人特定病保額增加,成人特定病保額由130%增加至150%。

2、保額全線提升

重癥增加了階梯式理賠保額:

階梯式保額:保單前10年出險,賠付150%保額;第11-15年出險,賠付基本保額的135%。

被保人先發生中癥或輕癥并完成理賠后,再確診罹患重疾,額外賠付基本保額的25%。

中輕癥范圍不變,保額提升:

康惠保2020的中輕癥病種、定義、賠付次數不變,保額提升超10%。

中癥:保額由50%提升至60%;

輕癥:保額遞增式升高,首次35%,第二次40%,第三次45%;

3、價格幾乎不變

對比一下康惠保2020和康惠保旗艦版的價格。

男性方面保費不升反降,女性保費漲幅微乎其微。增加了保障,價格不變,使這款產品的競爭力劇增。

4、和同類產品相比

康惠保2020并非首款附加癌癥二次賠付的重疾險。在此之前,市場上就有了不錯的同類產品。但康惠保2020在比肩保障服務的同時還降低了費率,這給年輕人提供了更多選擇空間。

比對其他癌癥二次賠付的產品,康惠保2020雖保障范圍略窄,但保額具有十足的潛力。不僅重癥的保額最高能達到87.5萬,中癥保額的比例也首次提高至60%,輕癥保額遞增提高,最高可超過其他產品15%。

在特定疾病上,康惠保2020繼承了旗艦版的優勢,既有其他產品的保障范圍又提升了保額。最最重要的是它劃算!按照頂配來測,費率要便宜不少。

在小開看來,康惠保2020是一款上限高,下限低的產品,既能夠滿足基本需求也可以附加各種服務。頂配的月均保費也不超過800元,犧牲的也只不過是兩頓海底撈。當然購買保險各取所需,只選癌癥二次賠付、基本保障和最低保額,一個月不到100元的超低保費也是可以做到的。但沒必要,真的沒必要。

5、康惠保2020值得入手么?

綜合來看,康惠保2020的性價比的確優于同類。相較前代加大了保障杠桿率,提高保額價格不變,可以說是“加量不加價”。在年輕人經濟實力尚且不足的情況下,這樣一款可自由配置的產品,既滿足基本保障又不至于負擔過重,的確可以考慮入手。

康惠保2020從各方面都在挑戰著重疾險費率底線,產品的背后可能會有很多復雜不穩定因素,甚至面臨著下架調整的風險。所以建議各位抓住這個時機,想想當年百年人壽的守衛者1號,也是在大熱的階段,就被通知下線了…

保險配置不是一蹴而就的結果,根據自身情況逐步配置才能達到最佳效果。如今的90后宛如瓷娃娃一般,很多人在風險面前不堪一擊。“不敢病、病不起”已經成為常態,小開希望奉勸各位,把保障做足才能后顧無憂地努力拼搏。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心