百年人壽的康惠保系列產品以性價比聞名,自上線以來一直備受消費者的青睞。

不過,隨著重疾新規的發布,康惠保系列的重疾產品也不得不遺憾退市。

那重疾新規實施后,就再也買不到這樣高性價比的重疾險了?

當然不是。

最近百年人壽在重疾新定義下,將康惠保重疾家族也做了更新,推出了 康惠保旗艦版2.0。

那么問題來了:這款產品怎么樣呢?是否依然延續康惠保系列高性價比的優良傳統?

一、康惠保旗艦版2.0,怎么樣?

康惠保旗艦版2.0 聽著是不是有點耳熟?

沒錯,這款產品結合了康惠保、康惠保旗艦版以及康惠保2.0各種的特色,將三款產品做了升級整合。

升級后的產品到底如何,讓小助手帶大家看一下:

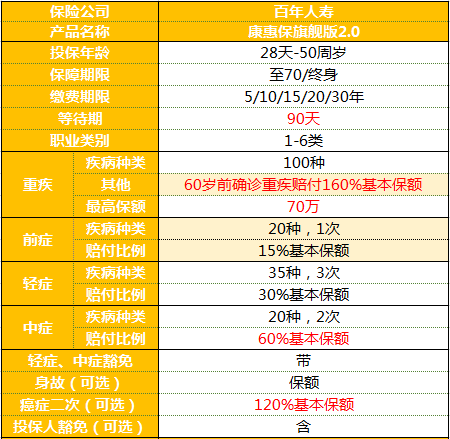

00投保規則

• 承保年齡:0-50歲;

• 保障期限:可選保至70周歲或保終身;

• 繳費期限:有多種可選,最長繳費期限為30年;

• 等待期:90天;

• 最高保額:70萬。

康惠保旗艦版2.0的保額高,最高可投保70萬,等待期只有90天,保障期限和繳費期限靈活可選,非常友好,無形中把我們的保障期限給延長了。

唯一比較嚴格的地方就是投保年齡限制在50周歲,超過50歲人群無法投保,但問題不大,保險本來就應該趁早買嘛。

二、康惠保旗艦版2.0,保障如何?

01重疾保障

康惠保旗艦版2.0保障 100種重疾,60歲前確診賠付160%基本保額,如果買了50萬保額,60歲前出險可以獲賠80萬,多的可不是一點點啊~

據統計,重疾出險率主要集中在31歲-60歲之間,這段時間正是家庭責任最重的黃金時期。所以,60歲前額外賠60%基本保額的設計非常的人性化。

02前癥保障

康惠保旗艦版2.0還提供 20種前癥保障,賠付15%保額 ,降低了理賠門檻。

重疾前癥是百年的重大創新,是實用性很高的一項保障責任。

這一創新提醒了大家對重疾要防范于未然,因為前癥是輕癥更輕的疾病,及早發現就可以降低罹患重疾的風險。

03可選中輕癥保障

康惠保旗艦版2.0 中、輕癥責任不捆綁,且都是多次不分組賠付:

20種中癥不分組賠付2次,每次賠付60%基本保額,這個賠付比例相當高了;

35種輕癥不分組賠付3次,每次賠付30%基本保額,在新定義產品中已經是最高賠付比例,很有誠意了!

04可選癌癥二次賠付

•首次患癌,3年后癌癥持續、新發、轉移、復發,賠付120%基本保額;

•首次非癌,間隔期180天,首次患癌可賠120%基本保額。

癌癥在重疾中理賠率最高,所以癌癥二次賠付保障也是十分實用的。而 康惠保旗艦版2.0 這樣的設計在重疾市場中算是最優水平,手動點贊!

05其他保障

這款產品還有身故保障和被保人豁免保障,保障可以說依然非常全面。

三、康惠保旗艦版2.0,值得買么

百年康惠保旗艦版2.0 的投保更加靈活,一共可選8個保障計劃。

其中基本責任只有重疾+前癥。輕/中癥,二次癌癥,身故責任等都是可選責任,大家可以根據自己的需求和預算進行選擇。

如果預算很有限,就買基礎責任,有了前癥和重疾保障,也是非常讓人安心的。

以投保基礎責任為例,50萬保額,30年繳費,保障終身(無身故),30歲男性每年需要5480元,女性則需要5115元。

這里再次要提醒大家,康惠保旗艦版2.0是適用于重疾新規的重疾險產品。

四、總結

總的來說,新定義下的康惠保旗艦版2.0重疾賠付比例高,獨有前癥保障,中輕癥靈活可選,還可附加癌癥二次賠,十分靈活。

作為一款新定義重疾產品,康惠保旗艦版2.0的保費也并沒有之前出的幾款新定義產品那樣偏高,敢在新規剛實施時做到這樣的費率,也是相當爽快了。

所以,如果你已經錯過了舊規的康惠保系列,可以考慮康惠保旗艦版2.0。不過現在還沒有正式上線,敬請等待。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心