本文來自:財聯(lián)社

隨著最新的人口數(shù)據(jù)公布,老齡化問題又引發(fā)外界關(guān)注,而養(yǎng)老社區(qū)則成了眾多資本搶灘的高地,并形成了“央企系”、“房企系”、“保險系”三足鼎立的格局。

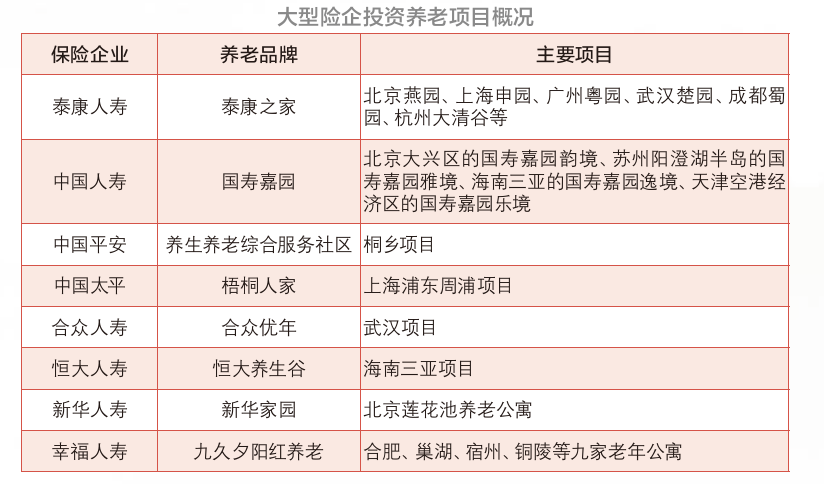

隨著最新的人口數(shù)據(jù)公布,老齡化問題又引發(fā)外界關(guān)注,而養(yǎng)老社區(qū)則成了眾多資本搶灘的高地,并形成了“央企系”、“房企系”、“保險系”三足鼎立的格局。保險系方面,截至目前包括大家保險在內(nèi)的13家機構(gòu)布局了近60個養(yǎng)老社區(qū)。

業(yè)內(nèi)人士指出,房企布局養(yǎng)老社區(qū)多是基于政策的原因,康養(yǎng)地產(chǎn)拿地更容易。而險企布局養(yǎng)老社區(qū)在用戶屬性上有著天然優(yōu)勢,因此銷售更容易,甚至剛建好就可以全盤出手實現(xiàn)資金回籠,卻面臨著名額銷售容易但后期用戶不愿消費的問題。除此之外,無論房企還是險企,從運營角度看,養(yǎng)老社區(qū)的收入和利潤情況都不是特別好。

搶灘養(yǎng)老社區(qū) 地產(chǎn)和保險誰更積極?

自2013年國務(wù)院下發(fā)了《關(guān)于加快發(fā)展養(yǎng)老服務(wù)業(yè)若干意見》的頂層文件后,養(yǎng)老政策的發(fā)布迎來高峰期,此后6年間僅中央級的養(yǎng)老文件就有130余個,包括產(chǎn)業(yè)政策、土地政策、金融政策等八個方面,填補了過去的空白。

傳統(tǒng)房地產(chǎn)開發(fā)企業(yè)向養(yǎng)老地產(chǎn)轉(zhuǎn)型發(fā)展,陸續(xù)推出各類養(yǎng)老社區(qū);多家大型央企也紛紛布局養(yǎng)老產(chǎn)業(yè)。在養(yǎng)老社區(qū)的布局上,初步形成了“央企系”、“房企系”、“保險系”三足鼎立的格局。

不久前的首屆中國保險養(yǎng)老融合與發(fā)展論壇上,大家保險集團董事長何肖鋒介紹稱,目前市場上已有包括大家保險在內(nèi)的13家保險機構(gòu)投資了近60個養(yǎng)老社區(qū)項目,在全國20多個省市,床位數(shù)8萬多個。

而中國房地產(chǎn)協(xié)會的《2021中國養(yǎng)老與康養(yǎng)產(chǎn)業(yè)發(fā)展報告》指出,據(jù)統(tǒng)計僅主板上市公司中涉及養(yǎng)老產(chǎn)業(yè)的已經(jīng)達到82家,其中主營業(yè)務(wù)為房地產(chǎn)的公司就有32家,以醫(yī)療健康、醫(yī)藥制造為主營業(yè)務(wù)的公司有14家,金融保險5家。

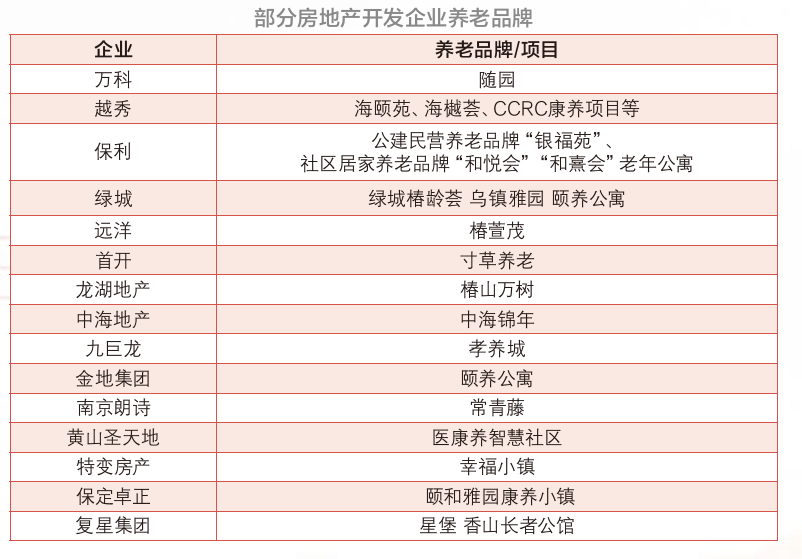

上述報告顯示,包括萬科、越秀、保利、綠城、遠洋、首開、龍湖地產(chǎn)、中海地產(chǎn)、九巨龍、金地集團、南京朗詩、黃山圣天地、特變房產(chǎn)、保定卓正、復(fù)星集團等在內(nèi)的15家房地產(chǎn)企業(yè)就開發(fā)了多個康養(yǎng)項目。

保險公司布局養(yǎng)老社區(qū)時間線(圖片來自于長江證券)

為何地產(chǎn)業(yè)會積極布局養(yǎng)老社區(qū)?某頭部險企養(yǎng)老社區(qū)從業(yè)者對財聯(lián)社記者表示:“某段時間某些地區(qū)對純住宅用地不予撥地,但如果做康養(yǎng)社區(qū)的話,不僅會撥地而且還會推出一些利好政策,所以很多房地產(chǎn)企業(yè)會以這個理由拿地做了很多康養(yǎng)社區(qū)項目。”

上述從業(yè)者還表示,從數(shù)量上來講,做康養(yǎng)社區(qū)的房地產(chǎn)公司更多,因為房地產(chǎn)公司總體數(shù)量多,保險公司準入門檻高,是特許經(jīng)營的行業(yè),本身數(shù)量少。但從比例上看,參與康養(yǎng)社區(qū)建設(shè)的保險公司比例更高。

用戶更優(yōu)質(zhì) 保險公司布局有天然優(yōu)勢

雖然布局養(yǎng)老社區(qū)的企業(yè)眾多,但業(yè)內(nèi)普遍認為,康養(yǎng)與保險天然不可分。一方面,保險企業(yè)可以將保險服務(wù)于養(yǎng)老康養(yǎng)有機結(jié)合。另一方面,在各類養(yǎng)老服務(wù)中,保險服務(wù)產(chǎn)品也正成為康養(yǎng)產(chǎn)業(yè)的重要業(yè)務(wù)板塊。除了險企投資運營康養(yǎng)項目,業(yè)內(nèi)康養(yǎng)項目也十分注重與保險服務(wù)的結(jié)合,有效解決了養(yǎng)老消費資金的痛點難題,形成了良好的互動機制。

國盛證券保險業(yè)分析師趙耀對財聯(lián)社記者表示,保險主要在幾個方面有優(yōu)勢。一是保險產(chǎn)品的協(xié)同,拉動保費收入增長;二是保險公司在健康管理和養(yǎng)老標準的國際化合作方面會有優(yōu)勢;三是重資產(chǎn)的養(yǎng)老社區(qū)達到一定入住率的時候,可以滿足保險資金長周期投資收益的要求。

太平養(yǎng)老的從業(yè)者則對財聯(lián)社記者表示,保險公司在養(yǎng)老保險、健康保險、老年護理、老年健康管理等方面更有優(yōu)勢。“養(yǎng)老社區(qū)不是房地產(chǎn)公司建設(shè)好老年人入住就完事,需要很多配套,特別是老年人的護理和健康管理。”

上述頭部險企從業(yè)者表示,保險公司在前期更有優(yōu)勢,養(yǎng)老社區(qū)銷售更容易,甚至剛建好就可以全盤出手實現(xiàn)資金回籠。而且入住率比一般的地產(chǎn)公司要高,這是它先天的客戶屬性決定的。

“保險公司的客戶群體非常精準,用戶相對比地產(chǎn)公司用戶的流動資產(chǎn)更好一些。而且保險公司的客戶篩選比較簡單,康養(yǎng)社區(qū)建好以后,甚至剛剛建好,很快可以全盤出手實現(xiàn)資金回籠。此外,保險公司用戶已經(jīng)有提前消費的觀念,有很好的危機意識,加上未來養(yǎng)老的考慮,保險公司的康養(yǎng)社區(qū)銷售會比純商業(yè)地產(chǎn)公司好很多。”

長江證券非銀團隊的數(shù)據(jù)顯示,截至2018年底,國壽累計銷售對接養(yǎng)老社區(qū)的保單約六萬件。截至2020年底,太保家園已在6個城市落地7個項目,年度累計發(fā)放太保家園入住資格函3200多份,共計已發(fā)放資格函超一萬份,對應(yīng)總應(yīng)交保費超過了220億元。

盈利模式尚未走通 后期運營痛點難解

在模式的選擇上,保險公司也經(jīng)歷了長時間的探索。泰康人壽最早在2009年獲得首家養(yǎng)老社區(qū)投資試點資格,并逐步打通保險、養(yǎng)老、醫(yī)療等業(yè)務(wù)板塊,拓展保險服務(wù)的新業(yè)態(tài)和新內(nèi)涵。

據(jù)長江證券非銀團隊介紹,泰康養(yǎng)老模式呈現(xiàn)三個特征,特征一是養(yǎng)老地產(chǎn)+養(yǎng)老運營+醫(yī)療產(chǎn)業(yè)全面融合。重資產(chǎn)布局養(yǎng)老地產(chǎn),輕資產(chǎn)覆蓋養(yǎng)老運營。特征二是持續(xù)發(fā)力構(gòu)建多層次的醫(yī)療服務(wù)體系。第一層次是CCRC持續(xù)關(guān)愛社區(qū),第二層次是社區(qū)配建康復(fù)醫(yī)院,第三層次是三級醫(yī)院臨床診療。特征三是定位中高端市場,保險和非保險用戶并舉。保險客戶需要參與“幸福有約”保險計劃,非保險客戶需要繳納20萬元入門費用、購買100-300萬樂享財富卡作為押金。

據(jù)上述團隊測算,2017年以來泰康醫(yī)療及養(yǎng)老社區(qū)開始貢獻運營收入,2017年、2018年、2019年、2020年收入規(guī)模分別為2.69億元、19.87億元、34.84億元和33.39億元,從運營成本來看,近4年養(yǎng)老社區(qū)運營基本實現(xiàn)盈虧平衡。泰康已經(jīng)開業(yè)的養(yǎng)老社區(qū)7個,若入住率提升,預(yù)期收入將提升至150億元左右。

但保險公司布局養(yǎng)老地產(chǎn)也存在痛點。上述頭部險企從業(yè)者表示,后期入住后持續(xù)運營的盈利能力,從目前來看是很微弱甚至虧損的。“純粹從運營的角度來講,不管是房地產(chǎn)還是保險公司,收入和利潤都不是特別好。保險公司的康養(yǎng)社區(qū)之所以不錯,是因為依托于地產(chǎn)但包裝成金融產(chǎn)品。”

“另外就是,保險公司名額銷售比較快,但是到了實際消費的時候,很多用戶就不一定愿意消費了。這是很多保險公司已經(jīng)交付的養(yǎng)老社區(qū)都會出現(xiàn)的情況。”上述頭部險企從業(yè)者表示。

您的信息僅供預(yù)約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心