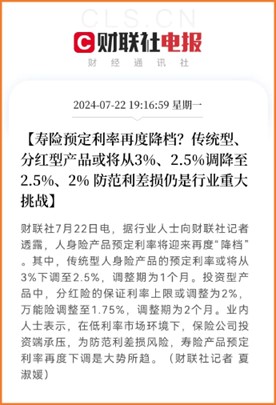

要說最近保險圈的大事,預(yù)定利率調(diào)整一定首當(dāng)其沖,畢竟,去年預(yù)定利率從3.5%調(diào)降至3.0%還歷歷在目,而今,保險利率就又要調(diào)整了。

關(guān)于保險預(yù)定利率調(diào)整,一直有不少朋友咨詢,尤其是伴隨著銀行利率調(diào)整的消息,很多朋友要么沒搞明白這件事,要么就不知道保險預(yù)定利率調(diào)整我們應(yīng)該怎么辦。

那么,我們今天就借著這個機(jī)會來聊聊,保險預(yù)定利率調(diào)整是真的嗎?3.0%預(yù)定利率下調(diào)有什么影響?

一、保險預(yù)定利率調(diào)整是真的嗎?

說起保險預(yù)定利率調(diào)整,我們首先要了解一下,保險預(yù)定利率是什么?

預(yù)定利率,是指壽險產(chǎn)品在計算保險費及責(zé)任準(zhǔn)備金時,預(yù)測收益率后所采用的利率,簡單來說,它就是保險公司向消費者承諾的「投資回報率」,主要參考銀行存款利率和預(yù)期投資收益率,它也是一款產(chǎn)品開發(fā)時我們能獲得的收益「天花板」(最高紅線)。一般來說,市面上大部分優(yōu)質(zhì)的產(chǎn)品長期終身復(fù)利會無限接近于這條紅線,所以,預(yù)定利率越低,長期終身復(fù)利也就越低了。

從消費者的角度來看,預(yù)定利率越高越好,在1996年之前,我國人身保險產(chǎn)品的預(yù)定利率由壽險公司自主決定,當(dāng)時的銀行存款利率在10%左右,同時期保險產(chǎn)品的預(yù)定利率在8%-10%之間。

1996年后,央行連續(xù)8次降息,一年期存款利率從1993年10%左右連續(xù)下降至2002年的1.98%,尤其是最近,就在7月25日,六大銀行集體宣布全面下調(diào)各個年期存款利率,一年期、二年期、三年期和五年期整存整取存款掛牌利率分別下調(diào)至1.35%、1.45%、1.75%和1.8%。也就是說,銀行存款利率,全面進(jìn)入「1%時代」,可見,銀行存款利率下調(diào),保險公司對未來投資收益率預(yù)期下降,保險預(yù)定利率受到影響也在意料之中。也有學(xué)者指出,一個國家的發(fā)展水平越來越高,往往會伴隨著持續(xù)走低的利率水平。

盡管靴子尚未正式落地,但保險預(yù)定利率調(diào)整,還是應(yīng)該早做準(zhǔn)備。

二、3.0%預(yù)定利率下調(diào)有什么影響?

說到這大家可能還有疑問,我也不存錢,那保險的預(yù)定利率下調(diào),對我有什么影響呢?影響其實很大。預(yù)定利率與保險產(chǎn)品的定價息息相關(guān),簡單來說,預(yù)定利率越高,買保險就越劃算。首先,針對年金險、增額終身壽險這樣的儲蓄型保險來說,因為預(yù)定利率是一款產(chǎn)品開發(fā)時我們能獲得的收益「天花板」,它的下調(diào)也就代表著這類產(chǎn)品的收益降低,同樣的繳費期,同樣的保障期限,獲得的保單利益沒有以前“劃算”。

另一方面,針對長期重疾險、定期壽險這類產(chǎn)品,漲價也是大勢所趨,不僅有研究證實了這一點,在過去的歷次預(yù)定利率調(diào)整中,保障類產(chǎn)品的保費也有一定程度的漲幅,尤其是重疾險,想買到同樣的保額與保障力度,就要花比以前更多的錢了。

這也就提醒了我們,3.0%預(yù)定利率下調(diào)其實是與我們息息相關(guān)的,尤其是基礎(chǔ)保障沒有配置完全,或者近期還想給自己和家人進(jìn)行加保的人,如果有這方面計劃,趁著這個窗口期,早點下手才合適。

三、寫在最后

說了這么多,想必大家已經(jīng)對保險預(yù)定利率調(diào)整是真的嗎?3.0%預(yù)定利率下調(diào)有什么影響?有了一定的了解,不過在此還是要提醒大家,雖然3.0%預(yù)定利率下調(diào)在即,但是購買商業(yè)保險不能盲目,適合自己的才是最好的,要根據(jù)自己具體的需求、預(yù)算來選擇合適的產(chǎn)品,也不要一味盲目上車,事先進(jìn)行科學(xué)合理的評估與方案規(guī)劃十分重要,如果對這方面不知道如何下手,或者不了解哪些產(chǎn)品值得買,總之在規(guī)劃和投保過程中有任何問題,可以咨詢開心保在線顧問老師,獲取1對1專屬服務(wù)。

您的信息僅供預(yù)約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心