京東安聯百萬玫瑰女性意外險(互聯網版)

京東安聯百萬玫瑰女性意外險(互聯網版)

盛世金生終身壽險由國聯人壽承保,盛世金生終身壽險的保額會逐漸地增長,年保額按照3.5%的比例遞增。那么,國聯人壽盛世金生終身壽險怎么樣?適合哪些人買?(點擊下方查看詳情)

國聯人壽盛世金生終身壽險產品形態如下:

1、投保規則

投保年齡:出生滿28天-70周歲

繳費期限:躉交/3/5/10年

最低投保金額:5000元

等待期:180天

猶豫期:15天

保障期限:終身

有效保額遞增:有效保額3.5%年復利遞增。

2、保障內容

盛世金生終身壽險主要保障的就是身故/全殘:

• 18歲前,賠付 已交保費 和 現金價值 的較大者;

• 18歲后,如在繳費期內,賠付 已交保費×給付比例 與 現金價值 的較大者;

• 18歲后,如繳費期已結束,賠付 已交保費×給付比例 、 現金價值 以及 有效保額 中的較大者。

注:18-40歲對應給付比例為160%,41-60歲對應給付比例為140%,61周歲以上對應給付比例為120%

3、其他權益

盛世金生終身壽險的其他權益比較豐富,包括:保單貸款、減額交清、加保等功能。有了這類權益,可以使資金使用更加靈活。

如果對此產品感興趣,或者想了解產品收益,可掃碼進行咨詢↓↓↓

國聯人壽盛世金生終身壽險適合的人群有:

1、想要長期穩健理財的人群

盛世金生終身壽險提供的保障是終身穩定的,被保人越長壽能獲得的保障越高,只要不退保,這一份保單可以終身陪伴消費者。

2、需要完善家庭資產配置的人群

盛世金生終身壽險可以作為家庭資產配置中的“穩定增長”板塊,跟風險和收益較高的股票、債券等,一起構成家庭比較完備的資產配備體系。

3、有遺產規劃的人群

盛世金生終身壽險除了保額能夠增長外,保單現金價值也會一直增長,而且持有的時間越長,保單現金價值也越高。適合希望可以通過指定保險受益人,來將財富更精準地傳承給下一代的人群。

國聯人壽盛世金生終身壽險有效保額逐年3.5%遞增,保單利益明確寫入合同,保障穩定,保額增長明確,使消費者更放心。那么,國聯人壽盛世金生終身壽險有哪些優點?值得買嗎?(點擊下方查看詳情)

國聯人壽盛世金生終身壽險產品形態如下:

優點1、投保靈活

盛世金生終身壽險支持出生滿28天-70周歲的人群投保,提供了躉交、3/5/10/15/20年交六種繳費方式,大家可以根據自己的預算和需求來選擇投保方案。

優點2、投保門檻比較低

盛世金生終身壽險的投保門檻較低,5000元起就能買,預算緊張的人也可以投保。

優點3、有效保額穩定遞增

國聯人壽盛世金生終身壽險的有效保額以年復利3.5%的比例逐年穩定遞增,合同載明,收益增長穩健安全。

優點4、資金周轉靈活

盛世金生終身壽險支持加保、減保和保單貸款,消費者可根據自己不同人生階段的需求對資金進行靈活規劃。

如果出現急需用錢的情況,可以通過減保或保單貸款的方式獲得一筆資金,解決燃眉之急;投保之后手上有余錢,可以通過加保的方式追加保障,并且將加保寫進了合同中。

如果對此產品感興趣,或者想了解產品收益,可掃碼進行咨詢↓↓↓

以30歲男性,年交保費10萬,3年交為例:

• 在第5年,即被保人34歲時,保單的現金價值就超過了已交保費,

• 在第24年,即被保人53歲時,保單的現金價值翻倍,超過了已交保費的2倍。

• 在第39年,即被保人68歲時,保單的現金價值就達到了已交保費的3倍。

盛世金生不僅現價超過已交保費的速度快,保單的整體收益表現也不賴,對于有需求的朋友來說,通過加保或減保領取,不僅能做長遠資金規劃,也能解決資金應急之需。

總的來說,對于有購買終身壽險的需求的人來說,國聯人壽盛世金生終身壽險是很值得選擇的,這款產品增長利率不錯,可以享受到很可觀的收益,是一款值得買的增額終身壽險~

增額終身壽險,除了基本的壽險保障功能外,它還有儲蓄功能,通過現金價值鎖定終身利率。今天要介紹的是一款預定利率3.5%的增額壽險——金滿意足典藏版。那么,金滿意足典藏版增額終身壽險好不好?值得買嗎?

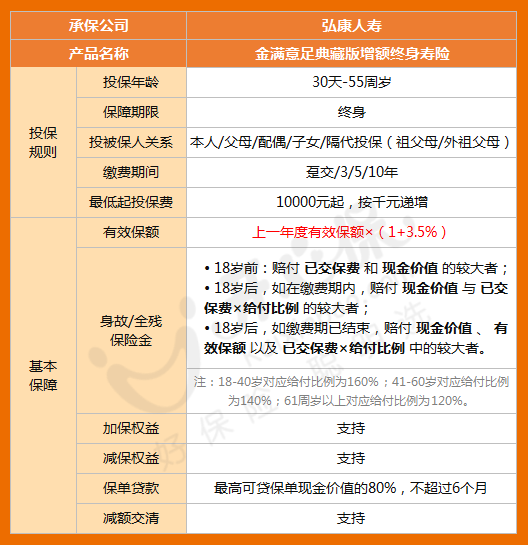

金滿意足典藏版增額終身壽險產品形態如下:

金滿意足典藏版健康告知只有1條,承保1-6類職業,0-55周歲都能買,最低1萬元起投。

這款產品的保險責任很簡單,保障身故/全殘。但它的保單權益比較豐富,支持加減保、保單貸款、減額交清等權益。

比較值得一提的是,金滿意足典藏版增額終身壽險的加保功能,加保規則比較寬松,沒有時間、次數和金額限制,猶豫期后就可以加保,100元起。

在當前環境下,支持加保的產品不多,金滿意足典藏版增額終身壽險的加保功能,很有優勢。

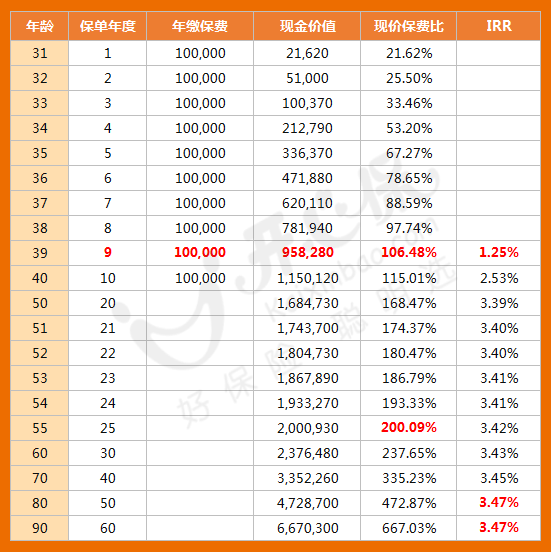

另外,金滿意足典藏版增額終身壽險的利益表現也不錯,以30歲男性,年交10萬,10年繳費舉例:

39歲時,現金價值達95.8萬,超過已交保費。

60歲時,現金價值是保費的2.37倍,達到了237.6萬。

而到80歲時,現金價值是已交保費的4.72倍,達到了472.8萬,此時的IRR是 3.46% 。

這款產品的內部收益率IRR,5年交,IRR最高超過了 3.47%:

如果對此產品感興趣,或者想了解產品收益,可掃碼進行咨詢↓↓↓

1、一次性大筆資金投入,計劃整體資產規劃

金滿意足典藏版的回本時間比較短,如果能一次性投入大筆資金,或者有大筆收入,可以做整體資產規劃。

建議進行短期繳費,現金價值超過已交保費的速度更快。

2、目前階段預算有限,計劃長期積累

如果目前存款比較少的年輕人,想進行長期積累,建議購買金滿意足典藏版,后期可以再加保,資金使用更為靈活。

3、想為家庭規劃子女教育支出和自己養老費用

金滿意足典藏版投被保人關系很靈活,不僅支持父母為子女投保,也可以祖父母為孫輩投保。

如果想用一份保單來規劃未來子女的教育支出以及自己的養老費用,那么金滿意足典藏版是非常好的選擇。

無論自己在退休年齡時減保安排自己的晚年生活,還是在子女大學教育、婚嫁時減保,都很合適。

總的來說,金滿意足典藏版增額終身壽險兼顧保障和增值功能,可以滿足用戶多元化的保險保障需求,適合追求資金穩健增值的人群投保~

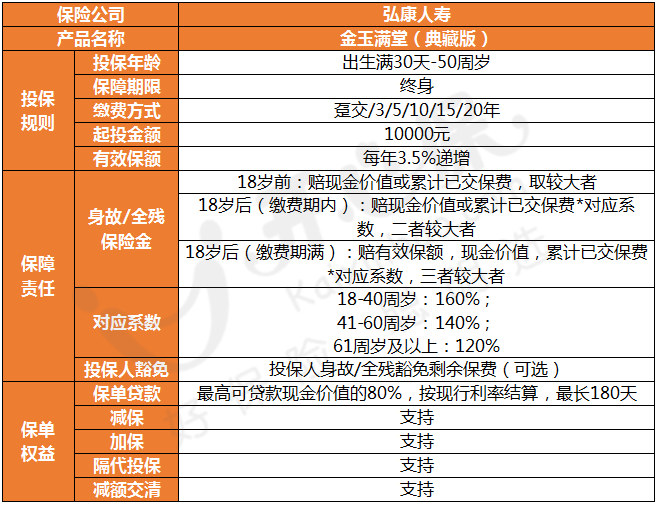

金玉滿堂增額終身壽險支持減保和保單貸款,具備不錯的資金靈活度,消費者可根據自己不同人生階段的需求對資金進行靈活規劃。投保后,從保單第2年起,每年保額在上一年的基礎上以3.5%的比例進行遞增。那么,金玉滿堂增額終身壽險保障都有哪些?值不值得買?

金玉滿堂增額終身壽險保障責任如下:

金玉滿堂(典藏版)的保障比較簡單,即身故或全殘責任,其中:

① 身故或全殘時<18周歲:賠現金價值與累計已交保費的較大者。

② 身故或全殘時≥18周歲,且仍在繳費期內:賠現金價值、累計已交保費*對應系數,二者較大者。

③ 身故或全殘時≥18周歲,且繳費期已滿:賠有效保額、現金價值、累計已交保費*對應系數,三者較大者。

(對應系數:18-40周歲160%;41-60周歲140%;61歲及以上120%)

此外,金玉滿堂(典藏版)的權益比較充足,既能夠申請保單貸款、減額交清,再者可以加保、減保等。有閑錢時,可以加保,加大保額,增加收益,為以后育兒養老等資金需求做準備;急需用錢時,可以選擇減保領取部分現金價值來應急;如果不想讓現價增值利益受損,可以選擇保單貸款,最高可以貸到現金價值的80%,借貸的利息僅有4.5%。但需要注意,每半年為一個借款期,還清了還可以繼續借。

如果對此產品感興趣,或者想了解產品收益,可掃碼進行測算↓↓↓

一款增額終身壽值不值得買,最終還得看收益,以30歲男性投保為例,投保金玉滿堂(典藏版),每年投5萬,交10年,共投50萬,保終身,有效保額每年以3.5%復利遞增。

收益測算如下:

39周歲時,現金價值52.35萬元,超額回本,開始盈利;

50周歲時,現金價值85.19萬元,是總保費的1.7倍;

60周歲時,現金價值120.15萬元,是總保費的2.4倍;

70周歲時,現金價值169.45萬元,是總保費的3.39倍;

80周歲時,現金價值238.98萬元,是總保費的4.78倍;

若80周歲后仍生存,現金價值仍會繼續增漲,越長壽越值錢~

總的來說,增額終身壽險的現金價值會隨著保額的增長而增長,且回本較快,而金玉滿堂增額終身壽險在繳費期限、現金價值權益以及保額遞增系數方面都表現的不錯,很有市場競爭力~

金玉滿堂增額終身壽險是2023年一款熱銷增額終身壽險,這款產品保單權益豐富,靈活性比較強,支持加保、減保、保單貸款、減額交清等,大家可以根據不同人生階段的需求對資金進行靈活規劃。那么,2023金玉滿堂增額終身壽險怎么樣?收益好不好?

金玉滿堂增額終身壽險產品形態如下:

1、保障責任:身故或全殘保險金

① 身故或全殘時<18周歲:賠現金價值與累計已交保費的較大者。

② 身故或全殘時≥18周歲,且仍在繳費期內:賠現金價值、累計已交保費*對應系數,二者較大者。

③ 身故或全殘時≥18周歲,且繳費期已滿:賠有效保額、現金價值、累計已交保費*對應系數,三者較大者。

(對應系數:18-40周歲160%;41-60周歲140%;61歲及以上120%)

另外,這款產品還可附加投保人豁免,被保險人不必擔心失去保障。

2、其他保單權益:加保、減保、隔代投保、減額交清、保單貸款

(1)支持加保

目前市面上能夠支持加保的產品不多,投保金玉滿堂(典藏版)后,未來在保單生效途中又有一筆閑錢,想要投入到保單中增值的,就可以通過加保來加錢。

不過,如果產品停售了,就不支持加保了。

(2)支持減保

保單生效期間,如果投保人需要用到錢了,可以通過減保取現的方式領到一筆錢來用,滿足資金需求。

(3)支持保單貸款

如果遇到資金緊缺的情況,可以通過保單貸款的方式借到一筆錢,每次最長可以借6個月,最多不超過現金價值的80%,幫助解決資金緊缺的問題。

(4)支持隔代投保

隔代投保就是爺爺奶奶、外公外婆可以給自己的孫子孫女投保,穩地保障孫子孫女的一生,保單的權益不會輕易受損。

(5)支持減額交清

如果交費還未交清,但是由于個人原因等交不下去了,可以通過減額交清的方式,減少保額,然后用減少保額對應的現金價值來交清剩下未交完的保費。

如果對此產品感興趣,或者想了解產品收益,可掃碼進行測算↓↓↓

金玉滿堂(典藏版)保障只是錦上添花,增額終身壽險的重頭戲還是在收益上:

以30歲的金先生,用不同繳費方式投保金玉滿堂(典藏版)為例,一起來看看這款產品的收益表現如何:

雖然在保障前期,保單的收益表現并不明顯,但是隨著時間的沉淀,保單的現金價值會不斷增值。

比如五年交12萬,共計投入60萬,

在金先生36歲時,現金價值605115元,就已經回本了;

在金先生60歲時,現金價值1517604元,是總保費的2.5倍多;

在金先生70歲時,現金價值2183052元,是總保費的3.5倍多;

在金先生80歲時,現金價值3079404元,是總保費的5倍之多。

可以看到,隨著持有金玉滿堂(典藏版)的時間越長,保單的收益就越可觀。

總的來說,金玉滿堂增額終身壽險收益不錯,可以一直保持保單現金價值的增長,在退休后可以通過減保換取現金,用作自己的養老金使用,或者有長期資產規劃的朋友也可以入手這款產品~

弘康金滿意足典藏版終身壽險屬于人壽保障產品,提供身故或全殘保險金,支持加保、減保、自動墊交、減額交清、保單貸款等。那么,金滿意足典藏版增額終身壽險怎么樣?收益好不好?

金滿意足典藏版增額終身壽險產品形態如下:

1、投保規則

投保年齡:出生滿30天-55周歲

保障期限:終身

繳費方式:躉交/3/5/10年交

最低起投保費:10000元起,按千元遞增

有效保額:上一年的有效保額*(1+3.5%)

2、 保障內容

增額終身壽險的基本保障相對都比較簡單,都是保障身故/全殘:

• 18歲前,賠付 已交保費 和 現金價值 的較大者;

• 18歲后,如在繳費期內,賠付 現金價值 與 已交保費×給付比例 的較大者;

• 18歲后,如繳費期已結束,賠付 現金價值 、 有效保額 以及 已交保費×給付比例 中的較大者。

金滿意足典藏版增額終身壽險的有效保額3.5%年復利遞增,并支持加減保、保單貸款、減額繳清等。

并且,這款產品的加保規則很寬松,沒有時間、次數和金額限制,猶豫期后即可加保,100元起;減保在投保滿15個月即可申請,減保金額100元起。

如果對此產品感興趣,或者想了解產品收益,可掃碼進行咨詢↓↓↓

增額終身壽險的保單現金價值會隨著時間的推移而不斷增長,保單持有時間越長,現金價值增速越快,現金價值就會越高。

那么,金滿意足典藏版增額終身壽險收益好不好?

我們以30歲男性,年交10萬,10年繳費舉例:

可以看到:

39歲時,現金價值達95.8萬,超過已交保費。

60歲時,現金價值是保費的2.37倍,達到了237.6萬。

而到80歲時,現金價值是已交保費的4.72倍,達到了472.8萬,此時的IRR是 3.46% 。

總的來說,金滿意足典藏版增額終身壽險資金靈活性超高,回本速度快,是一款可以讓人放心投保的增額終身壽險~

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心