京東安聯百萬玫瑰女性意外險(互聯網版)

京東安聯百萬玫瑰女性意外險(互聯網版)

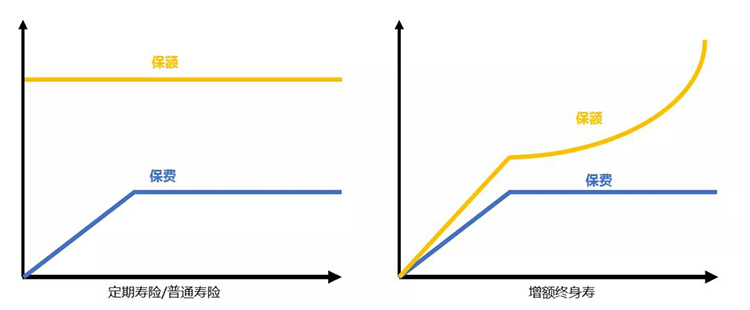

一、增額終身壽險有什么用首先,它是一款只要身故/全殘即賠保額,保險期間為終身的壽險。其次,它是一款同時達到保障、理財、儲蓄三者平衡的金融工具。保額每年以一定的比例遞增,與傳統的定額終身壽險相比,更具有理財優勢。以圖舉例:

傳統終身壽險的保額是固定的,隨著累交保費逐年增加,杠桿率持續降低。比如100萬的壽險/30年交/每年10290元,若第一年身故,那杠桿就為97倍。第10年身故,杠桿就是9.7倍。

增額終身壽險的保額是復利增長的,杠桿前低后高,越往后收益越明顯,這也證明了它具有良好的收益潛質。隨著4.025%年金險的下線,增額終身壽逐漸走紅,成為了人們資產避險的寵兒。

二、增額終身壽如何成為理財新寵?對大多數人來說,理財主要目的是對抗通貨膨脹,實現資產保值的。但今年受疫情影響全球經濟動蕩,美股多次熔斷、油價大跌,央行多次降準降息。對本來就利率下滑的理財、基金產品更是雪上加霜,連余額寶被爆出利率跌破2%。大家急需一款安全性高、收益穩定、保證兌付的產品來保住自己的錢,恰巧增額終身壽險就能滿足這樣的需求。

1、收益穩定,持續成長增額終身壽險的保額是按固定利率逐年遞增的,目前普遍在3.5%左右。雖然看起來并不高,但要知道收益和風險是成正比的,而且增額終身壽險是復利增長,也就是傳說中的“利滾利”,后期杠桿會逐漸增加。2、保證兌付,安全可靠自從2017年銀行理財不再承諾保本保收益,保險就成了為數不多能夠實現剛性兌付的產品。保單收益白紙黑字都寫在合同之中,必須兌付。增額終身壽險的安全穩定是絕大多數人對理財投資的第一選擇。3、靈活性高,權益清晰 靈活性高也是一個很大的亮點。增額終身壽險短時間具有相當高的現金價值,在急用錢時,通過減保取現、保單貸款都能夠獲得一筆現金流。而且保單現金價值歸屬投保人所有,專款專用。十分適合做養老金、子女教育金、婚嫁金。總的來說,增額終身壽險長期儲蓄、鎖定利率等特點,適合資產較多的人群,可以滿足他們的長期儲蓄及資產傳承需求。

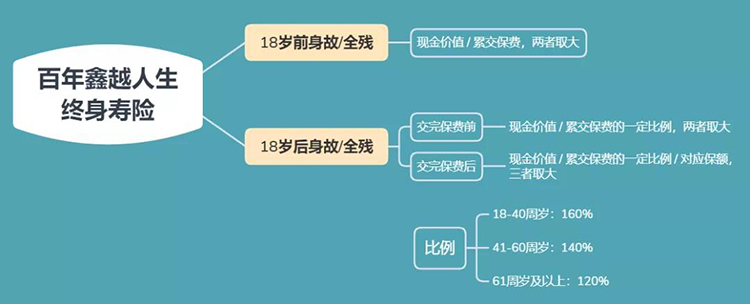

三、增額終身壽險怎么選?增額終身壽險的形態十分簡單,挑選時主要看三點:現價回本情況、現價增長速度和產品靈活性。我們以最新上線的百年鑫越人生終身壽險舉例。先來了解一下產品的基本形態: 1、投保規則:投保年齡:28天-70周歲交費期間:躉交、3/5/10年保障期限:終身保額增速:3.7%2、保障責任被保險人身故/全殘時,即賠付保險金。首年保險金額等于基本保額,之后每年按3.7%的復利遞增,即:本保單年度保險金額=上一保單年度保險金額×(1+3.7%)。

3、投保示例假設黎小姐想為1歲女兒準備一筆教育金,投保百年鑫越人生終身壽險。保費5萬/年,交費年期5年,保額177048元。

首先,看現價回本情況:現金價值超過累計保費的時間越早越好;回本越快,意味著這份保單的流動性越好,如果我們急需用錢,可以隨時退保或者減保,不會有本金上的損失。鑫越人生在這方面表現不俗,無論躉交還是期交,最快6年就可以回本,普遍7年就有額外收益,用作教育金十分合適。如果黎小姐看重長期收益,女兒大學畢業取出可達雙倍收益,屆時還可以作為女兒的創業金,婚嫁金等。其次,看現價的增長速度:現金價值的增長速度代表了產品的整體收益率(IRR)。IRR越高,后期收益率越高。收益率與流動性往往相互對立,二者不可兼得;流動性高,收益率可能會差一點;反之亦然。鑫越人生的保額增速高達3.7%。在第7年后的收益率增長速度顯著高于市場同類產品。在第23年就可以達到雙倍收益。隨著時間推移,每次增值的本金都如同在滾雪球,特別適合作為長期財務規劃。

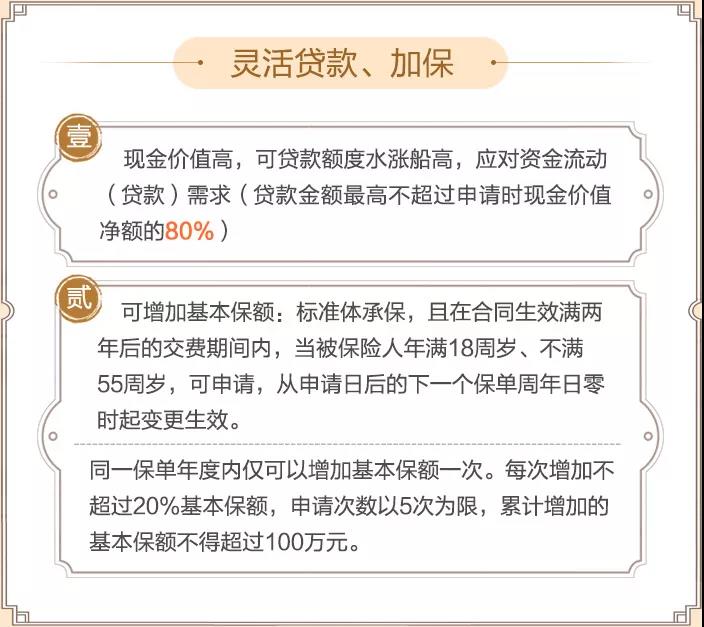

最后,看產品靈活性:鑫越人生的靈活性高比較優秀,可以申請保單貸款,貸款金額最高可達現價的80%,可隨時全部或部分償還貸款本息,還可以在后期增加基本保額。每次20%,共5次。總的來說,百年鑫越人生表現優秀,保單價值增長快。如果打算給孩子做教育金、婚嫁金等可以重點考慮。目前百年鑫越人生已經在開心保保險上線,有興趣的朋友可以點擊咨詢專業保險顧問,在線1對1了解更多投保詳情

最后,看產品靈活性:鑫越人生的靈活性高比較優秀,可以申請保單貸款,貸款金額最高可達現價的80%,可隨時全部或部分償還貸款本息,還可以在后期增加基本保額。每次20%,共5次。總的來說,百年鑫越人生表現優秀,保單價值增長快。如果打算給孩子做教育金、婚嫁金等可以重點考慮。目前百年鑫越人生已經在開心保保險上線,有興趣的朋友可以點擊咨詢專業保險顧問,在線1對1了解更多投保詳情

四、寫在最后最后,建議大家在購買保險的時候,要根據經濟條件、家庭狀況逐步完善。如果還沒做好大病、意外保障的,不要著急購買理財保險,要先補充重疾險和意外險等。

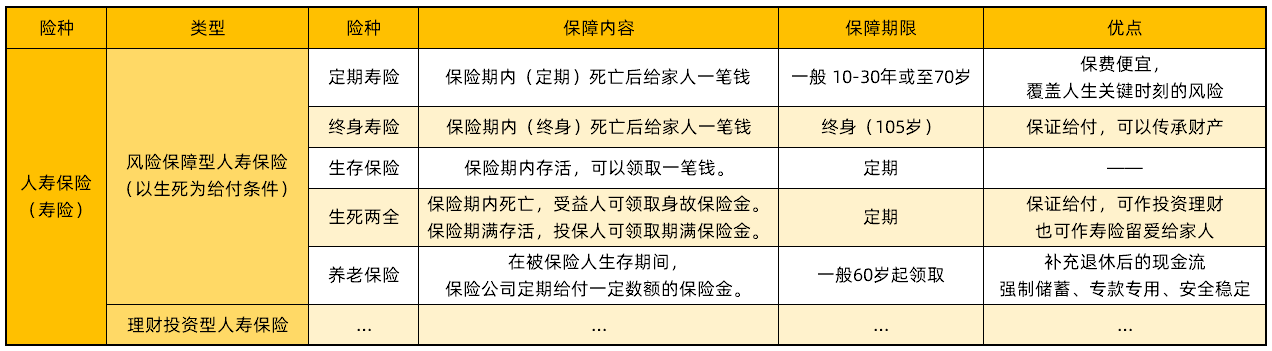

(各類壽險優點匯總) 想了解更多保險常識、擇險攻略,不如直接聯系我們,中立、權威,專業顧問1對1為您服務。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心