京東安聯百萬玫瑰女性意外險(互聯網版)

京東安聯百萬玫瑰女性意外險(互聯網版)

金玉滿堂典藏版,是一款增額終身壽險產品,這款產品除了基礎的身故/全殘保障,也支持加減保以及保單貸款,起投金額也比較低,適合短期內資金尚不充裕,但想先鎖定利率的朋友。那么,弘康金玉滿堂典藏版終身壽險有什么優勢?值不值得買?

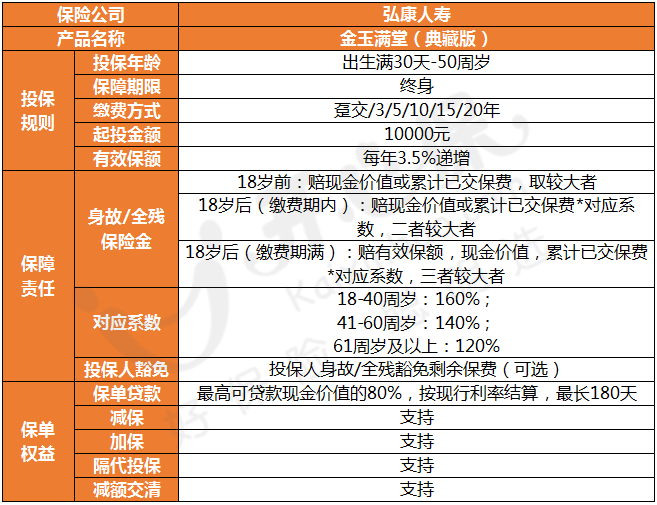

弘康金玉滿堂典藏版終身壽險保障責任如圖:

通過上圖可以看出,弘康金玉滿堂典藏版終身壽險的優勢有:

1、投保門檻低

金玉滿堂典藏版這款產品1-6類職業都能買,它的健康要求也很低,只有1條健康告知,像一些常見疾病,比如乙肝、結節等,都可以投保。

2、有效保額逐年遞增

金玉滿堂典藏版在首個保單年度的有效保額是等于基本保額的,然而自第2個保單年度開始,各保單年度的有效保額就會呈現上升趨勢,除此之外現金價值也呈現上升趨勢。假設被保人健在的時間越長,這樣一來身價往往會越來越高。

3、收益有保障

金玉滿堂典藏版終身3.5%復利,并且白紙黑字寫進保險合同中,收益是有保障的。

4、保單權益豐富

金玉滿堂典藏版的保單權益很豐富,可以加減保、保單貸款、減額交清,可以通過這些途徑靈活規劃資金。

如果對此產品感興趣,或者想了解產品收益,可掃碼進行咨詢↓↓↓

一款增額終身壽值不值得買,最終還得看收益,以30歲男性投保為例,投保金玉滿堂典藏版,每年投5萬,交10年,共投50萬,保終身,有效保額每年以3.5%復利遞增。

收益測算如下:

39周歲時,現金價值52.35萬元,超額回本,開始盈利;

50周歲時,現金價值85.19萬元,是總保費的1.7倍;

60周歲時,現金價值120.15萬元,是總保費的2.4倍;

70周歲時,現金價值169.45萬元,是總保費的3.39倍;

80周歲時,現金價值238.98萬元,是總保費的4.78倍;

若80周歲后仍生存,現金價值仍會繼續增漲,越長壽越值錢~

總的來說,弘康金玉滿堂典藏版終身壽險保障全面,在現金價值方面表現也相當亮眼,作為中長期的資產規劃來說,金玉滿堂典藏版增額終身壽險是一個不錯的選擇~

據民政部印發的《2013年社會服務發展統計公報》統計,截至今年2月,我國60歲及以上老年人口達到20243萬人,占總人口的14.9%,這一比例明顯高于10%的聯合國傳統老齡社會標準,可以說,我國正在快速步入老齡化社會。而與社會老齡化相對的是我國社會養老體系的不成熟。我國養老產業仍處于起步階段,養老的經濟模式主要是社保金、退休金、子女贍養。然而,在當前社會環境下,社保金和養老金的增幅常常跑不贏通脹,單純的社會養老已經不足以滿足人們對于晚年生活的要求。友邦養老保險新推終身壽險助力養老生活。于是“以房養老”模式作為傳統社會養老的重要補充,近期開始在北京、上海、廣州、武漢四大城市開始試點。根據保監會發布的《中國保監會關于開展老年人住房反向抵押養老保險試點的指導意見》,在試點期間,投保人群為60歲以上的老年人,且必須擁有房屋完全獨立產權。隨著試點的逐步推行,“養老”一詞又成為了各界熱議的話題。一直以來,老有所依、老有所樂都是每個中國人追求的目標,然而“看上去很美”的“以房養老”政策一經推出卻遭到了冷遇。上海民政部門的調查就顯示90%以上的老人還是要將房產留給子孫;即便是失獨老人和丁克族,愿意將房屋抵押獲取養老金的也寥寥無幾。“以房養老”政策“叫好不叫座”,不僅和政策適用范圍較窄有關,更與根深蒂固的“家產傳后”觀念有著密不可分的關系。友邦養老保險新推終身壽險助力養老生活。“忙碌了一輩子,總是要留點家產給子女的。”家住上海的王先生是一位私營企業主,這幾年公司生意越來越好,35歲的王先生不久前剛剛舉家搬進了市郊新建的別墅,他7歲的兒子也在上海一所著名的私立學校就讀,繁忙的工作之余,他還愛好古董收藏。在養老問題上,王先生的想法可能說出了很多人的心聲。以前人們都說“養兒防老”,可現如今社會競爭激烈,一方面,爸媽們一心想著把房子財產留給子女,為他們減輕負擔,又不希望自己的養老問題給子女增添壓力;另一方面,自己辛辛苦苦打拼一輩子,也希望晚年生活能夠舒坦些。特別是像王先生這樣事業有成坐擁財富的中高端人群,如何實現財富的保值和傳承,并在退休后延續現今的高品質生活,是他們關注的一大問題。正是由于社會養老體系尚不完善,新的養老方式又處于嘗試階段,王先生將目光投向了商業保險,希望找到一款既能提供養老保障,又兼具資產傳承功能的保險產品,助其為自己晚年生活錦上添花的同時,幫助子女鋪就璀璨人生。近日,友邦養老保險推出兩款提供高額生命保障的全新分紅型終身壽險——《友邦傳世經典樂享版終身壽險(分紅型)》和《友邦傳世經典尊享版終身壽險(分紅型)》,這兩款產品集風險管理、養老規劃及財富傳承功能于一體,多重保障為家庭保障規劃奠定堅實基石,并擁有與年金保險的靈活轉換、保單借款、三項免責、保險金靈活給付等諸多特色。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心