京東安聯(lián)百萬玫瑰女性意外險(互聯(lián)網(wǎng)版)

京東安聯(lián)百萬玫瑰女性意外險(互聯(lián)網(wǎng)版)

預(yù)定利率4.025%,是目前市場上預(yù)定利率最高的年金險產(chǎn)品,30歲領(lǐng)滿期保險金,這款產(chǎn)品主要用作于少兒的教育金,但如果保障到期未領(lǐng)取保險金,也可轉(zhuǎn)為養(yǎng)老金哦,是一款雙向保障的年金險產(chǎn)品哦。 有任何不明白的保險知識,可關(guān)注開心保微信公眾號哦,或聯(lián)系開心保網(wǎng)在線保險顧問,讓您輕輕松松買對保險。

預(yù)定利率4.025%,是目前市場上預(yù)定利率最高的年金險產(chǎn)品,30歲領(lǐng)滿期保險金,這款產(chǎn)品主要用作于少兒的教育金,但如果保障到期未領(lǐng)取保險金,也可轉(zhuǎn)為養(yǎng)老金哦,是一款雙向保障的年金險產(chǎn)品哦。 有任何不明白的保險知識,可關(guān)注開心保微信公眾號哦,或聯(lián)系開心保網(wǎng)在線保險顧問,讓您輕輕松松買對保險。

(年金險好還是終身壽險好) 二、增額終身壽險和年金險有什么區(qū)別? ①保險金領(lǐng)取方式不同 先說相同的方面:二者身故保險金領(lǐng)取方式差異不大,多為領(lǐng)取保單的現(xiàn)金價值。此外,增額終身壽險還可以領(lǐng)取保單的身故保額。 被保人生存期間領(lǐng)取方式卻不同: · 增額終身壽險:通常通過退保方式獲得保險金,減保方式較為少見。 · 年金險:按年或者按月領(lǐng)取生存保險金,領(lǐng)取方式和金額在投保時便確定,比如從55歲/60歲/65歲等約定的年齡起,按年領(lǐng)取一定金額。 ②保障作用 · 增額終身壽險:增額終身壽險保障杠桿前低后高,復(fù)利穩(wěn)定增值,年限越久月劃算,其主要作用是資產(chǎn)傳承。當(dāng)然,如上所言退保獲取現(xiàn)金價值來滿足自身養(yǎng)老需求也是較為常見的操作。 · 年金險:年金險的主要作用是養(yǎng)老,另外也有資產(chǎn)隔離的作用。 三、有哪些合適的產(chǎn)品? 1、增額終身壽險 首推百年鑫越人生終身壽險:保障期限終身,身故/全殘即賠保額,且保額逐年遞增,與傳統(tǒng)的定額終身壽險相比,百年鑫越人生更具有增值優(yōu)勢。 在首個保單年度,其保險金額等于基本保額; 從第2個保單年度起,各保單年度保險金額按上一保單年度保險金額的3.7%年復(fù)利遞增。

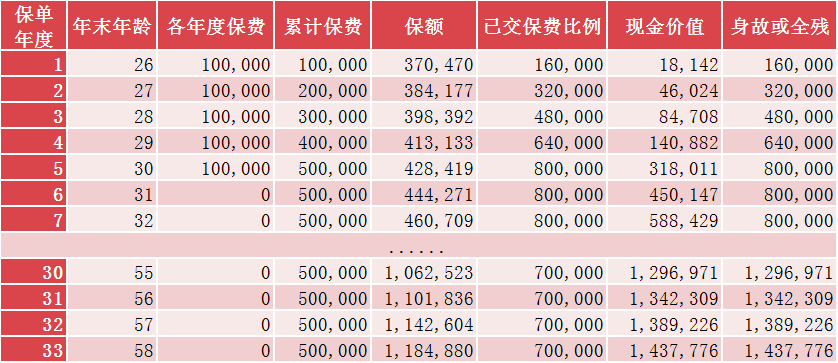

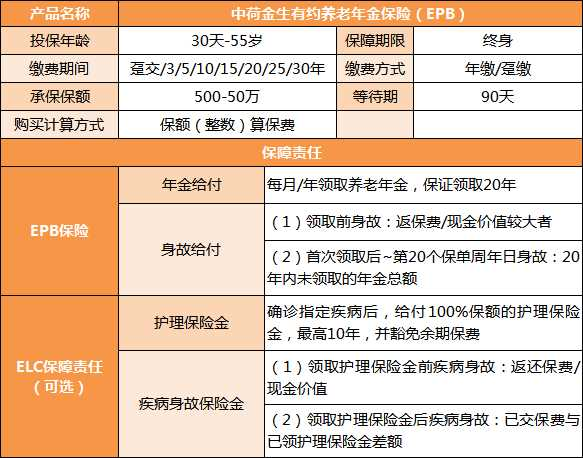

保額試算 舉個例子: 某女士為25歲的女兒購買了一份百年鑫越人生終身壽險: 年交保費(fèi)10萬元/年,保額370,470元,交費(fèi)年期5年。 30年后,女兒55歲退休了,保單的現(xiàn)金價值為1,342,309元 ,自用傳承兩相宜。 2、年金險 首推中荷金生有約養(yǎng)老年金保險:繳費(fèi)期間靈活,最長可選30年繳費(fèi),且支持月繳: ①20年保證領(lǐng)取 ②活得越久,領(lǐng)的越多

(年金險好還是終身壽險好-熱銷年金險產(chǎn)品形態(tài)) 舉個例子: 某先生30歲期每年投入3萬元,繳費(fèi)10年,對應(yīng)保額3409元,60歲起領(lǐng)取生存金。 在領(lǐng)取生存金時,可以選擇2種方式: 按月領(lǐng)取:在60歲起,每月領(lǐng)取 3409元(即100%保額),可領(lǐng)至終身。 按年領(lǐng)取:在60歲起,每年領(lǐng)取4.09萬,(即12倍保額),可領(lǐng)至終身。 最后 面對市場風(fēng)云變幻,年金險、增額終身壽險都可以成為家庭的基礎(chǔ)性財務(wù)配置。小助手建議您提前規(guī)劃并做好相應(yīng)配置,切勿孤注一擲。 更多安全穩(wěn)健的保險產(chǎn)品,歡迎您直接聯(lián)系我們,1v1為您量身定制,為家人品質(zhì)生活保駕護(hù)航!

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實(shí)力

12年 1000萬用戶選擇客服 4009-789-789

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心