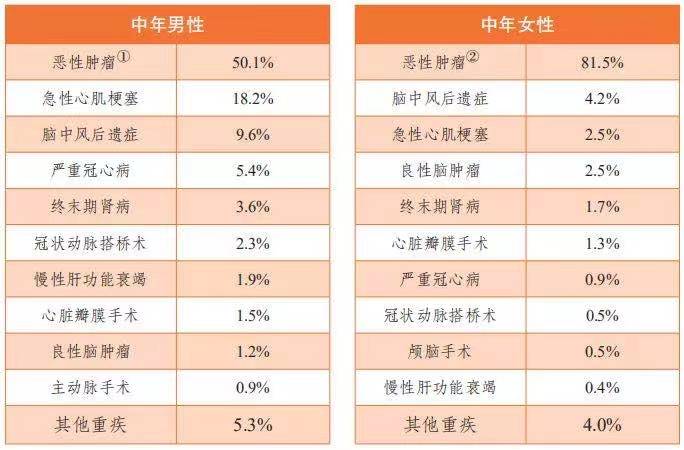

(重疾險-中年人高發重疾) 2. 有醫療險就夠了,重疾險沒必要買很多?No 其實兩者不一樣。醫療險屬于報銷型,看病住院花多少錢就報多少錢,解決的是醫療費用問題。重疾險屬于給付型,滿足合同約定條件,就給付保額,可以解決后續的家庭經濟問題。 (醫療險與百萬重疾險的區別,請您移步小助手專題) 3. 罹患約定重疾就賠付?No 重疾險的賠付涉及到,罹患重疾要達到保險合同約定的重大疾病給付標準。雖然這個答案會讓很多人失望。小助手只能說,保險公司經營性,必然會過濾掉一些花費較輕的重大疾病,正因如此才讓保費更低廉。因此,如果對于某些重疾有特別關注的朋友,不要忽略輕癥和中癥的賠付。 二、重疾保險常識上面還漏掉了哪些? 1. 保額要足夠 重疾保額的選擇是投保重疾險的重中之重。保額最好是年收入的3倍以上。在保額、期限、保障內容等因素上,優先考慮保額,對于不重要的因素適當放寬,這是買重疾保險最劃算的方式。 2. 可選責任根據預算選擇 重疾保險的可選責任通常包括,輕癥、中癥,關注分組是否合理,間隔期多久,賠付條件是否嚴格等。很多人會關注保費返還、投保人豁免、特定疾病額外賠付等等這些內容。 三、敲黑板劃重點:選擇正規投保平臺 1.平臺資質 保監會正規備案,8年獲得1000萬用戶的認可,值得你放心選擇! 2.提供貼心服務 專業、中立,用大白話給你解讀保險,晦澀的條款幫你輕松解讀。說人話、不端著, 3.7*24小時客服支持:售前,售后,理賠全程協助 最后 想要了解更多重疾保險知識,可以聯系我們,提供答疑解惑+0元方案定制服務,開心保專業顧問承諾不打擾,一步到位解決您所有的疑惑。

那么真實發生意外的情況是如何賠付呢? 意外險理賠,被保人或家屬需在一定期限內報案,通常是5天左右,經過事故情況登錄備案、事故勘察和損失確認之后、提交索賠材料、賠款計算、審核、理賠款支付。 意外傷殘保險金部分,經鑒定、分級后按照傷殘級別比例一次性給付。 意外醫療金部分,在進行理賠前,需先通過社保理賠,剩余未報銷社保的醫療費進行意外險報銷。 如果自身買的意外險保額不夠,可以用百萬醫療險補充; 二、如意外導致需要安裝假肢,哪種保險給賠付? 1.安裝假肢大概要花費多少錢? 四肢的假肢,普通國產的大約在2萬至3萬之間,如果是進口的假肢,價錢就比較昂貴,約5萬到10萬或者是十幾萬。 2.意外導致的話,如果是直接的手術費用是能報的 報銷流程是同樣道理,如果是意外情況導致傷殘,首先意外險傷殘金部分賠付,醫療費用經醫保報銷后,再參考醫療險里是否保自費項目,最后按照條款繼續報銷。 PS:安裝假肢費用不低,需要考慮醫保報銷的部分,假肢材料等因素,是否屬于于社保范疇。 三、意外險和醫療險如何搭配? 意外險和醫療險賠付部分有交叉,都能報銷,但總額不超過總費用。因此建議在意外險基礎上投保高保額的百萬醫療險,以轉移重大風險。 最后 人一生通常會面臨5大人身風險:健康風險、意外傷害風險、衰老養老風險、死亡風險、生存保障風險等,不論是自然規律、事故引發還是疾病引發,通過將這些風險因素產生的個人損失轉嫁給保險公司。形成一道經濟護盾,避免因病致貧,因傷致貧。想要快速掌握如何合理搭配健康保險?開心保專業顧問幫您節省70%保費。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心