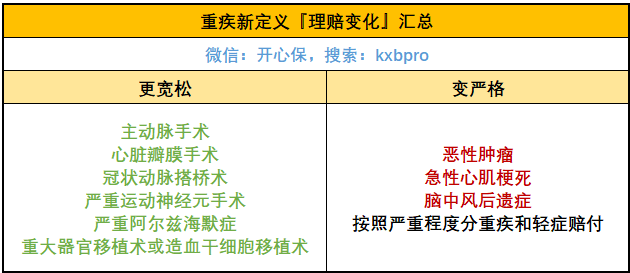

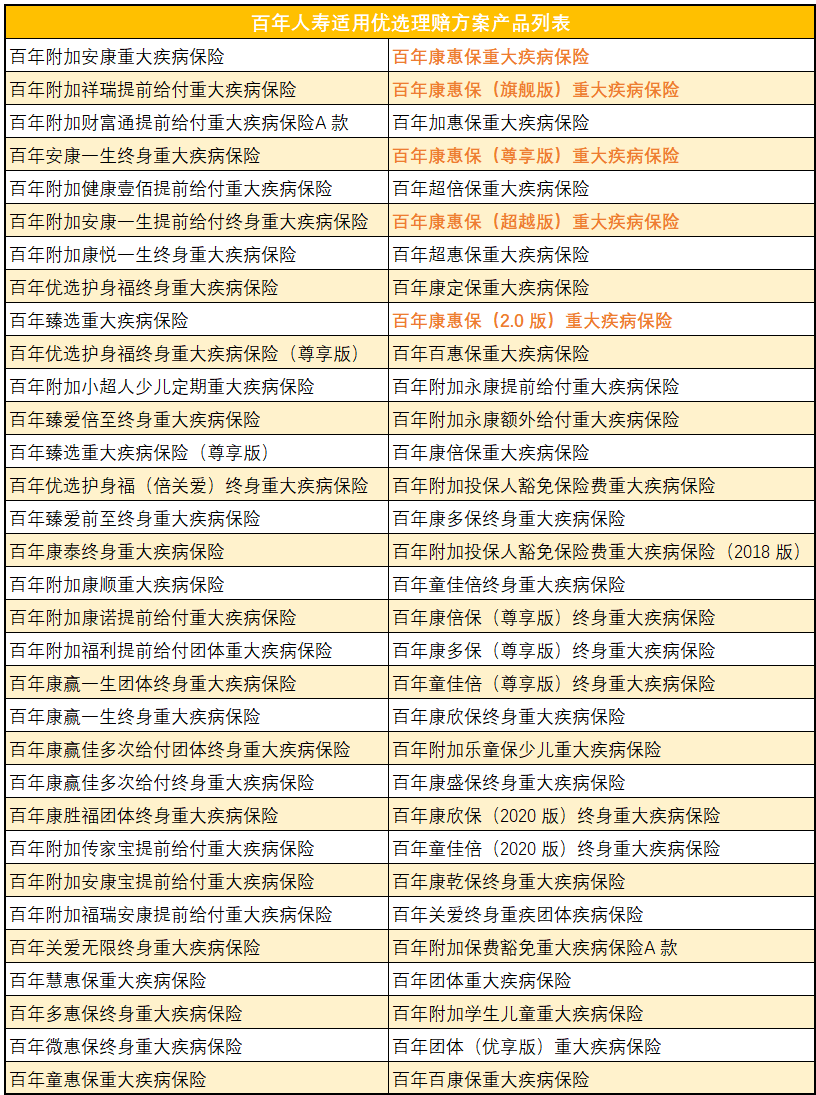

主動脈手術:增加了升主動脈、主動脈弓的理賠范圍,在原有的基礎上擴大了一些。 嚴重阿爾茲海默癥:新增了“失智”的條件,未來理賠概率會比舊版定義提高很多。 總的來說,新規里幾項保障的理賠都有不同程度的縮水,相比之下顯然是 保額充足的舊規產品更適合作為重疾險加保。 重疾險加保,有哪些選擇? 有人說“舊規只要卡著理賠門檻,保額再高也賠不了”。 的確,舊規重疾險部分疾病定義已經不符合現代醫學發展趨勢,比如“冠狀動脈搭橋術”: 舊規要求 實施開胸手術 才能獲賠,而新規只需滿足 “切開心包” 就可賠付。 為了能大家享受更合理的理賠服務,很多保險公司都相繼開啟了 重疾險擇優理賠 政策:一種疾病,新舊兩個定義,哪個寬松按哪個賠。 以百年人壽為例,擇優理賠的適用范圍為: 01 使用舊版疾病定義的部分重大疾病保險。 02 首次確診重疾日期在2020年11月5日(含)之后。 同時滿足以上兩個條件,用戶就可以根據新舊定義,選擇對自己較為有利的條款進行賠付。 小開整理了一下,百年人壽一共有64款重疾產品可以選擇 擇優理賠,其中就包括網紅重疾 康惠保系列。

康惠保系列 大家一定不陌生,百年人壽旗下的重點打造的“網紅IP”,一面市就以高性價比收割了一大波流量,重點推薦兩款作為加保選項。 01提升純保額,康惠保重疾 提升重疾保額,推薦康惠保純重疾保障。 康惠保是目前為數不多可以只買重疾保障的高性價比重疾險,最高保額50萬,無論是保至70歲,還是保至終身,保費都非常低,非常適合純保額提升。?《投保預算緊,百年康惠保了解一下?》 30歲男性,投保50萬保額,30年繳,保至70歲,年保費僅2650元。 02保障全面提升,康惠保2.0 全面提升保障責任,建議加保康惠保2.0. 康惠保2.0的保障責任十分豐富: 保額賠付高:60歲前患重疾,額外賠付60%基本保額,輕癥最低40%,中癥60%。 理賠門檻低:自帶12種高發前癥及豁免責任,極大降低了理賠和豁免門檻。 可選保障優質:自帶惡性腫瘤二次賠付,間隔期短,保額高;可選12種心腦血管特定疾病二次賠付,保障病種多,間隔期短。 康惠保2.0的保額高,保障全面,對于前期保障不足的人來說,非常適合全面的保障提升。 總結: 加保主要涉及到增加保障責任和提升保額,無論哪種,都要考慮自己的需求、預算和身體情況。如果加保時,身體健康有一定異常,建議首選有智能核保功能的康惠保系列。 保險不是一勞永逸的事情,環境在變,身份在變,健康也在變。所以保險也要隨時做出調整,才能讓自己在多變的世界里多一份安全感。

「開心保」作為東北區域具有代表性的線上保險產品代銷平臺,能夠實現保險產品在線選擇、比較、投保與支付、自助理賠體系等多種一體化服務,而此次在平臺上開通數幣支付渠道,進一步提升了投保效率和平臺客戶使用體驗。 本次保險線上平臺試點項目上線,是由郵儲銀行大連分行攜手百年人壽保險股份有限公司旗下網金保險銷售服務有限公司,共同開展的數字人民幣應用特色場景創新。 該試點場景以助力「區域性金融中心建設」建設為出發點,積極踐行金融領域數字人民幣場景應用發展戰略,率先形成線上保險代銷平臺領域的數字人民幣創新應用模式。 自我市去年11月25日成為全國數字人民幣第二批試點城市以來,數字人民幣試點場景已覆蓋農林牧漁、批發零售、住宿餐飲、公共交通、物流倉儲、加工制造、民生服務、教科文衛、公共管理等各個領域。 下階段,數字人民幣應用將逐步嵌入我市民眾工作生活各方面,數字人民幣試點工作也將依托大連良好產業基礎和對外開放優勢,圍繞旅游消費、現代農業、航運物流等區域特色,持續開拓創新,也將有更多的大連市民有機會體驗到數字人民幣的魅力。 補充資料: 一、什么是線上保險代銷平臺? 線上保險代銷平臺通常指保險電商網站,是由保監會批準成立的專業中介公司運營的,需要具有合法資質,銷售互聯網保險產品,用戶可以網上投保、簽約、生成電子保單,保單權益與線下紙質合同相同,有機會享受代銷平臺和承保公司的雙重服務。 在網站底部的信息披露欄查看相關資質,或者直接登錄保監會官網,查詢備案信息,線上保險代銷平臺一般會為多家保險公司銷售產品,比如開心保保險目前合作的保險公司已達30多家,合作產品上千種,因此這類型的保險平臺相對來說中立、客觀,消費者選擇保險產品時可以選擇多個產品進行橫向對比。 二、什么是數字人民幣? 數字人民幣(Digital RMB ),是由中國人民銀行發行的數字形式的法定貨幣,想要理解數字人民幣的概念,可以從兩個方面入手:一是,數字人民幣是數字形式的法定貨幣;另外一個點是和紙鈔和硬幣等價,數字人民幣主要定位于M0,也就是流通中的現鈔和硬幣。 2019年底數字人民幣相繼在深圳、蘇州、雄安新區、成都及未來的冬奧場景啟動試點測試,到2020年10月增加了上海、海南、長沙、西安、青島、大連6個試點測試地區。 比對微信、支付寶來看,數字人民幣的兩大特點: 1.不需要網絡便可交易; 2.不需要“服務費”。 有相關專家介紹,數字人民幣是將商業銀行存款貨幣形式轉化為央行數字貨幣,而支付寶、微信支付等電子錢包依然會作為錢包載體繼續發揮其原有作用。 因此,針對網上熱議的,數字貨幣與微信、支付寶的“競爭說”,央行數字貨幣研究所所長穆長春曾表示,微信、支付寶和數字人民幣不是一個維度上的,微信和支付寶是錢包,數字人民幣是錢包里面裝的錢。騰訊、螞蟻各自的商業銀行屬于運營機構,因此和數字人民幣不存在競爭關系。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心