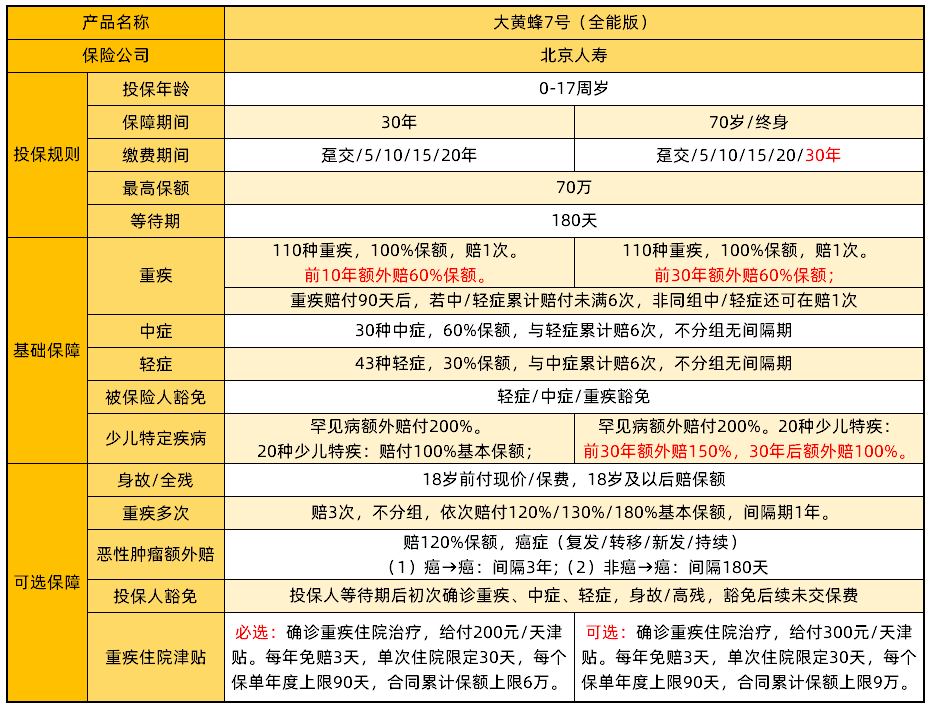

今年少兒重疾險市場競爭非常激烈,很多家長陷入了糾結,不知道如何選擇。今年大黃蜂7號少兒重疾險表現非常出色,那么大黃蜂7號少兒重疾險好不好?有什么優點?(點擊鏈接,官方入口了解)

一、大黃7號少兒重疾險好不好?

大黃蜂7號投保寬松,保障期限可選30年/70歲/終身,繳費期限最長30年。主要保障內容包含如下:

01 基礎保障

大黃蜂7號中/輕癥的保障實用性很高,不但覆蓋光而且賠付過重疾,中/輕癥保障依然有效。

02 可選保障

二、大黃蜂7號少兒重疾險有哪些優點?

01 重疾保障優秀:自帶額外賠付,前10/30年首次重疾額外賠60%保額。可以和少兒特疾保額疊加,首次重疾最高賠360%保額。

02 中輕癥保障靈活:中/輕癥共享6次理賠,重疾賠付過后中/輕癥保障還能再賠1次。

03 少兒特疾額外賠:保障不限年齡,投保70歲/終身版本,前30年確診少兒特疾外賠150%保額。

04 癌癥二次保障全:首次癌癥、首次非癌癥,第二次確診癌癥都能獲賠120%保額,保障場景全面。

05 價格便宜:0歲投保50萬,保30年,20年繳費,男寶618元,女寶678元。預算有限也能買!

三、總結

總的來說,大黃蜂7號重疾險表現非常出色,保障全面,可以提供持久穩定的保障,價格也相當驚喜,值得入手。(點擊鏈接,官方入口投保)

以上就是對大黃蜂7號少兒重疾險好不好,有什么優點的內容分析,希望對大家有所幫助。

買重疾險就是買保額,少兒重疾險保額越高越好。君龍小青龍少兒重疾險是2022年的新品,上線首月最高可投保80萬,而且這款產品保障非常全面,首次重疾最高賠200%保額,性價比非常高。那么君龍小青龍少兒重疾險怎么樣?在哪里買?(點擊圖片,官方入口投保)

一、君龍小青龍少兒重疾險怎么樣?

對照著產品信息表,總結一下君龍小青龍少兒重疾險保障怎么樣?

■ 基礎保障

重疾:110種賠1次,100%基本保額。重疾賠付后,中/輕癥責任繼續有效。

重疾額外賠:保30年版前10年額外賠100%保額,保70歲/終身版前30年額外賠60%保額。

中癥:20種賠2次,60%基本保額。

輕癥:43種賠4次,30%基本保額。

少兒特疾:20種特疾額外賠120%保額;10種罕見疾病額外賠200%保額。

■ 可選保障

身故全殘:18歲前賠保費&現價,18歲后賠100%保額。

重疾多次:重疾額外賠3次,依次120%、140%、160%保額。

癌癥二次:第二次確診重疾為癌癥賠120%保額,間隔期180天/3年。

投保人豁免:投保人確診重/中/輕癥,豁免余期保費。

重疾住院津貼:重疾/中癥/輕癥/18周歲前意外住院給付津貼,最高400元/天。

■ 增值服務

君龍小青龍自帶多項增值服務,如重疾門診綠通、重疾住院手術綠通、重疾MDT多學科會診、重疾心理疏導、院后照護指導等,非常周到。還與陸道培白血病醫院合作,推出白血病專項「暖白計劃」,匯聚國內外頂尖白血病專家和醫療資源,全方位護衛少兒健康。

二、君龍小青龍少兒重疾險在哪里買?

君龍小青龍少兒重疾險是一款互聯網專屬保險,只能在網上投保。目前已經全網上線,支持在線投保、核保、理賠等服務。大家可以在經認證的保險平臺投保,也可以 點擊下方圖片,官方入口投保。

投保成功后,預留郵箱會收到一份電子保單,電子保單和紙質保單有同等證明效力,可以作為保障的依據和憑證,大家記得妥善保存。如果需要紙質保單,也可以向保險公司申請。

慧馨安是少兒重疾險市場的熱門IP,國聯人壽推出了慧馨安2022版,這款少兒重疾險雖然不是新品,但直到現在還有不少寶爸寶媽在咨詢這款產品。那么,慧馨安少兒重疾險怎么樣?給孩子買它劃算嗎?(點擊下方查看詳情)

慧馨安少兒重疾險產品形態如下:

1、投保規則

針對0-17周歲的未成年人,提供保30年、保至70周歲的定期保障以及終身保障,選擇比較多樣靈活。

最長繳費期為30年,不過等待期有180天。

2、保障內容

(1)重疾賠付1次,100%基本保額;

(2)中癥賠付3次,每次60%基本保額;

(3)輕癥賠付4次,每次30%基本保額;

(4)少兒特疾20種,確診額外賠付120%基本保額;

(5)少兒罕疾10種,確診額外賠付200%基本保額。

如果想強化保障,還可以附加可選責任:

① 重疾多次賠:第2/3/4次重疾:賠付120%/140%/160%基本保額(限不同種,間隔1年)。

② 疾病關愛金:第30個保單周年日前確診首次重/中/輕癥,額外賠50%/30%/15%基本保額。

③ 惡性腫瘤——重度二次賠:間隔期為3年/180天,賠付120%基本保額,新發/復發/持續/轉移均可賠。

④ 重癥手足口病住院津貼:500 元/日,無免賠天數,年累計最高30天,保險期間最高累計15萬元。

⑤ 身故/全殘:18周歲前,賠付已交保費與現價較大者;18周歲后,賠付100%基本保額。

慧馨安少兒重疾險的保障期可以選擇保30年、至70歲、保終身,身故責任為可選責任。

雖然這款產品是單次賠付重疾險,但是卻可以附加重疾多次賠付,升級為重疾不分組4次賠付,而且自帶少兒特定疾病關愛金與少兒罕見病關愛金,沒有年齡的限制,另外還可以附加疾病關愛金、癌癥二次賠付,重癥手足口病住院津貼。

價格上,慧馨安2022少兒重疾險也做到了真正的價格便宜,以0歲寶寶,買50萬保額,只選基礎責任為例:

預算有限,可考慮先有一份保30年的基礎保障,20年交費,每年只需500多塊錢;如果預算充足的話,可以給小朋友選擇終身版,保障時間更長。

總的來說,慧馨安少兒重疾險這款產品輕癥、中癥、重疾全覆蓋,并且還有少兒特疾額外賠等保障,價格也不貴,給孩子買很劃算~

保障責任分為必選責任:重大疾病保險金(110種,最多給付3次)。中癥疾病保險金(30種,最多給付2次)。輕癥疾病保險金(30種,最多給付3次)。身故或全殘保險金。重大疾病、中癥疾病、輕癥疾病豁免保險費。可選責任則是少兒特定疾病(20種)和罕見疾病保險金(8種)。

1、被保險人投保年齡:出生滿28天且健康出院~17周歲(含)。

愛心人壽保險股份有限公司,是經原中國保監會批準成立的全國性、綜合性人壽保險公司。是由北京保險產業園投資控股有限責任公司等十一家優質企業發起設立,注冊資金17億元,注冊地北京。于2017年06月19日成立。法定代表人張延苓,公司經營范圍包括:普通型保險(包括人壽保險和年金保險)、健康保險、意外傷害保險、分紅型保險、萬能型保險;上述業務的再保險業務;國家法律、法規允許的保險資金運用業務;中國保監會批準的其他業務等。

陽光少兒重疾險關愛多產品基本信息

圖片作為一款多次賠付重疾險險,陽光保險關愛多80種重疾可分為2組——A組40種,主要為惡性腫瘤和重要器官相關疾病,B組40種主要為心腦血管相關疾病。與市場上多數多次賠付重疾險相比,陽光關愛多的重疾分組相對保守。

惡性腫瘤、急性心肌梗塞、腦中風后遺癥、重大器官移植術或造血干細胞移植術、冠狀動脈搭橋術(或稱冠狀動脈旁路移植術)、終末期腎病(或稱慢性腎功能衰竭尿毒癥期)是重疾險6種核心重疾,根據保監會發布的《中國人身保險業重大疾病經驗發生率表(2006-2010)編制報告》,這6種重疾的發生率在較多年齡段的重疾發生率占比為60%-90%,最高達94.5%。陽光關愛多將6種核心重疾分在兩組里,而目前市場上多數重疾險要么重疾不分組,如開心保康惠保多倍版,要么重疾分組5組以上,像開心保慧惠保、嘉多保等。對于多次賠付重疾險來說,重疾不分組最好,其次分組越多越好(詳見開心保網【投保攻略】欄目文章:多次賠付重疾險值不值得買?如何選擇?),陽光關愛多只有兩組,優勢顯不足。

②輕癥保障:30種輕癥,分5組,最多可賠5次,每次賠付20%基本保額,確診輕癥豁免余期未交保費。

作為一款2017年上市的產品,陽光關愛多30種輕癥,還分組,賠付比例只有20%,與開心保媽咪寶貝等少兒重疾險產品相比,疾病分組、賠付比例都優勢都很不明顯。

而且,對于目前行業公認的常見高發輕癥,陽光關愛多重疾險也有所缺失,比如,對近幾年高發的心腦血管疾病缺少微創冠狀動脈搭橋術、輕度腦中風、不典型的急性心肌梗塞等。

附:陽光關愛多少兒重疾險輕癥病種

圖片③其他保障:少兒特定疾病10種,賠付100%基本保額,豁免余期未交保費;身故保障18歲前賠已交保費,18周歲及以后賠付基本保額。

陽光少兒重疾險關愛多的10種少兒特疾包括白血病、壞死性筋膜炎、嚴重原發性骨髓纖維化、脊髓灰質炎導致的永久性肢體癱瘓、嚴重幼年型類風濕關節炎(或稱斯蒂爾氏病)、嚴重原發性心肌病、嚴重瑞氏綜合征、川崎病導致的冠狀動脈瘤、嚴重慢性縮窄型心包炎、嚴重克羅恩病伴有腸梗阻或腸穿孔。這10種少兒特疾種,只有白血病在重疾險(惡性腫瘤)中有,可以賠付雙倍,其他9種只按照一倍保額賠付。

總體而言,陽光少兒重疾險關愛多重疾、輕癥、少兒特疾及身故保障,基本夠用。但是,也存在不可忽視的問題:如重疾分組少,且未將最高發的癌癥與其他高發病種分開,大大降低二次賠付的可能性;輕癥分組每次賠付僅20%,賠付比例偏低;另外,少兒特疾覆蓋不夠全,且除白血病可以雙倍賠付之外,皆只能賠付100%基本保額。

圖片根據保費價格試算,50萬保額,20年交,每年保費支出皆在6000元以上。

我們都知道,現代社會大多數家庭都背負房貸車貸,能夠留給買保險的費用就比較有限了,如果給孩子買保險每年保費支出就要6000元以上,還有多少余錢留給大人呢?

而大人才是家庭經濟收入的承擔者,父母才是孩子最根本的保障!即便孩子沒有保險,萬一出現問題,還有家長解決。如果只給孩子買保險,而忽視大人,一旦父母發生風險,收入中斷,那么房貸、車貸這些也會立馬壓垮整個家庭,沒有任何收入來源的孩子還有什么依靠呢?所以,科學的保險規劃,則是“先大人后小孩,先家庭頂梁柱后其他人”(詳見開心保網【投保攻略】欄目文章——投保前必讀:這3個投保順序你做對了嗎?)。

如果投保陽光少兒重疾險關愛多,孩子的保費支出將占用大部分的保費預算,有違科學的保險規劃原則。

但是我們在選擇保險產品時除了保險責任,我們還會關心保費支出,確保在能力承受范圍之內。接下來看一下開心小保貝少兒重疾險多少錢一年?首先我們看一下部分費率表。

開心小保貝少兒重疾險多少錢一年?我們將保額設置為10萬元,年交保費/單位元,為大家試算出開心小保貝少兒重疾險費率表,供大家參考。

本合同保險責任分為必選責任和可選責任。您在投保必選責任的基礎上可選擇投保可選責任。保險責任一經確定,在保險期間內不得變更,并在保險單上載明。本合同的必選責任包括重大疾病保險金、中癥疾病保險金、輕癥疾病保險金、身故或全殘保險金,以及重大疾病、中癥疾病、輕癥疾病豁免保險費。 一、必選責任1、重大疾病保險金。第一次重大疾病保險金:被保險人于本合同第10個保單周年日(不含)前首次發病并經我們認可的醫院的專科醫生確診為本合同約定的重大疾病(無論一種或多種)的,我們按確診時本合同基本保險金額的150%給付第一次重大疾病保險金。被保險人于本合同第10個保單周年日(含)后首次發病并經我們認可的醫院的專科醫生確診為本合同約定的重大疾病(無論一種或多種)的,我們按確診時本合同的基本保險金額給付第一次重大疾病保險金。自我們給付第一次重大疾病保險金后,本合同的現金價值為零,此后我們不再承擔給付中癥疾病保險金、輕癥疾病保險金、身故或全殘保險金的責任,本合同繼續有效。第二次和第三次重大疾病保險金:被保險人首次發病并經我們認可的醫院的專科醫生確診為本合同約定的重大疾病(無論一種或多種),且本次確診之日距上次重大疾病保險金對應的確診之日超過一年的,我們按本次確診時本合同的基本保險金額給付第二次或第三次重大疾病保險金。重大疾病保險金的累計給付次數以三次為限。當我們累計給付重大疾病保險金的次數達到三次時,本合同效力終止。我們對本合同約定的每一種重大疾病只承擔一次給付重大疾病保險金的責任。當我們給付重大疾病保險金后,我們對該種重大疾病的責任終止。被保險人因同一疾病原因、同次醫療行為或同次意外傷害事故導致疾病并經我們認可的醫院的專科醫生確診為本合同約定的兩種或兩種以上重大疾病,我們僅按其中一種重大疾病給付重大疾病保險金。2、中癥疾病保險金。第一次中癥疾病保險金:被保險人首次發病并經我們認可的醫院的專科醫生確診為本合同約定的中癥疾病(無論一種或多種),我們按確診時本合同基本保險金額的50%給付第一次中癥疾病保險金,本合同繼續有效。第二次中癥疾病保險金:在我們給付第一次中癥疾病保險金后,被保險人首次發病并經我們認可的醫院的專科醫生確診為本合同約定的中癥疾病(無論一種或多種),我們按本次確診時本合同基本保險金額的60%給付第二次中癥疾病保險金,此后我們不再承擔給付中癥疾病保險金的責任,本合同繼續有效。中癥疾病保險金的累計給付次數以兩次為限。當我們累計給付中癥疾病保險金的次數達到兩次時,該項責任終止,本合同繼續有效。我們對本合同約定的每一種中癥疾病只承擔一次給付中癥疾病保險金的責任。當我們給付中癥疾病保險金后,我們對該種中癥疾病的責任終止。被保險人因同一疾病原因、同次醫療行為或同次意外傷害事故導致疾病并經我們認可的醫院的專科醫生確診為本合同約定的兩種或兩種以上中癥疾病的,我們僅按其中一種中癥疾病給付中癥疾病保險金。被保險人因同一疾病原因、同次醫療行為或同次意外傷害事故導致疾病并經我們認可的醫院的專科醫生確診為本合同約定的重大疾病和中癥疾病的,我們僅承擔給付重大疾病保險金的責任。被保險人確診時已經達到中癥疾病保險金給付標準的,不能追溯輕癥疾病保險金的給付。

本合同保險責任分為必選責任和可選責任。您在投保必選責任的基礎上可選擇投保可選責任。保險責任一經確定,在保險期間內不得變更,并在保險單上載明。本合同的必選責任包括重大疾病保險金、中癥疾病保險金、輕癥疾病保險金、身故或全殘保險金,以及重大疾病、中癥疾病、輕癥疾病豁免保險費。 一、必選責任1、重大疾病保險金。第一次重大疾病保險金:被保險人于本合同第10個保單周年日(不含)前首次發病并經我們認可的醫院的專科醫生確診為本合同約定的重大疾病(無論一種或多種)的,我們按確診時本合同基本保險金額的150%給付第一次重大疾病保險金。被保險人于本合同第10個保單周年日(含)后首次發病并經我們認可的醫院的專科醫生確診為本合同約定的重大疾病(無論一種或多種)的,我們按確診時本合同的基本保險金額給付第一次重大疾病保險金。自我們給付第一次重大疾病保險金后,本合同的現金價值為零,此后我們不再承擔給付中癥疾病保險金、輕癥疾病保險金、身故或全殘保險金的責任,本合同繼續有效。第二次和第三次重大疾病保險金:被保險人首次發病并經我們認可的醫院的專科醫生確診為本合同約定的重大疾病(無論一種或多種),且本次確診之日距上次重大疾病保險金對應的確診之日超過一年的,我們按本次確診時本合同的基本保險金額給付第二次或第三次重大疾病保險金。重大疾病保險金的累計給付次數以三次為限。當我們累計給付重大疾病保險金的次數達到三次時,本合同效力終止。我們對本合同約定的每一種重大疾病只承擔一次給付重大疾病保險金的責任。當我們給付重大疾病保險金后,我們對該種重大疾病的責任終止。被保險人因同一疾病原因、同次醫療行為或同次意外傷害事故導致疾病并經我們認可的醫院的專科醫生確診為本合同約定的兩種或兩種以上重大疾病,我們僅按其中一種重大疾病給付重大疾病保險金。2、中癥疾病保險金。第一次中癥疾病保險金:被保險人首次發病并經我們認可的醫院的專科醫生確診為本合同約定的中癥疾病(無論一種或多種),我們按確診時本合同基本保險金額的50%給付第一次中癥疾病保險金,本合同繼續有效。第二次中癥疾病保險金:在我們給付第一次中癥疾病保險金后,被保險人首次發病并經我們認可的醫院的專科醫生確診為本合同約定的中癥疾病(無論一種或多種),我們按本次確診時本合同基本保險金額的60%給付第二次中癥疾病保險金,此后我們不再承擔給付中癥疾病保險金的責任,本合同繼續有效。中癥疾病保險金的累計給付次數以兩次為限。當我們累計給付中癥疾病保險金的次數達到兩次時,該項責任終止,本合同繼續有效。我們對本合同約定的每一種中癥疾病只承擔一次給付中癥疾病保險金的責任。當我們給付中癥疾病保險金后,我們對該種中癥疾病的責任終止。被保險人因同一疾病原因、同次醫療行為或同次意外傷害事故導致疾病并經我們認可的醫院的專科醫生確診為本合同約定的兩種或兩種以上中癥疾病的,我們僅按其中一種中癥疾病給付中癥疾病保險金。被保險人因同一疾病原因、同次醫療行為或同次意外傷害事故導致疾病并經我們認可的醫院的專科醫生確診為本合同約定的重大疾病和中癥疾病的,我們僅承擔給付重大疾病保險金的責任。被保險人確診時已經達到中癥疾病保險金給付標準的,不能追溯輕癥疾病保險金的給付。

3、輕癥疾病保險金。第一次輕癥疾病保險金:被保險人首次發病并經我們認可的醫院的專科醫生確診為本合同約定的輕癥疾病(無論一種或多種),我們按確診時本合同基本保險金額的30%給付第一次輕癥疾病保險金,本合同繼續有效。第二次輕癥疾病保險金:在我們給付第一次輕癥疾病保險金后,被保險人首次發病并經我們認可的醫院的專科醫生確診為本合同約定的輕癥疾病(無論一種或多種),我們按本次確診時本合同基本保險金額的40%給付第二次輕癥疾病保險金,本合同繼續有效。第三次輕癥疾病保險金:在我們給付第二次輕癥疾病保險金后,被保險人首次發病并經我們認可的醫院的專科醫生確診為本合同約定的輕癥疾病(無論一種或多種),我們按本次確診時本合同基本保險金額的50%給付第三次輕癥疾病保險金,此后我們不再承擔給付輕癥疾病保險金的責任,本合同繼續有效。輕癥疾病保險金的累計給付次數以三次為限。當我們累計給付輕癥疾病保險金的次數達到三次時,該項責任終止,本合同繼續有效。我們對本合同約定的每一種輕癥疾病只承擔一次給付輕癥疾病保險金的責任。當我們給付輕癥疾病保險金后,我們對該種輕癥疾病的責任終止。被保險人因同一疾病原因、同次醫療行為或同次意外傷害事故導致疾病并經我們認可的醫院的專科醫生確診為本合同約定的兩種或兩種以上輕癥疾病的,我們僅按其中一種輕癥疾病給付輕癥疾病保險金。被保險人因同一疾病原因、同次醫療行為或同次意外傷害事故導致疾病并經我們認可的醫院的專科醫生確診為本合同約定的重大疾病、中癥疾病或輕癥疾病的,我們按本合同重大疾病保險金、中癥疾病保險金、輕癥疾病保險金的約定,僅給付金額最高的一項保險金。被保險人確診時已經達到中癥疾病保險金給付標準的,不能追溯輕癥疾病保險金的給付;被保險人確診時已經達到重大疾病保險金給付標準的,不能追溯輕癥疾病保險金和中癥疾病保險金的給付。4、身故或全殘保險金。被保險人身故或全殘,本合同效力終止,我們按被保險人身故或全殘時下列二者中的較大者給付身故或全殘保險金。(1)本合同的已交保險費。(2)本合同的現金價值。身故或全殘保險金的給付以一次為限。本合同的重大疾病保險金和身故或全殘保險金,我們僅給付其中一項。被保險人同時滿足重大疾病保險金和全殘保險金給付條件的,我們按本合同約定僅給付重大疾病保險金。5、重大疾病、中癥疾病、輕癥疾病豁免保險費。被保險人首次發病并經我們認可的醫院的專科醫生確診為本合同約定的重大疾病、中癥疾病或輕癥疾病的,我們自確診之日起,于每一個保險費支付日豁免本合同的續期保險費。被豁免的保險費視為已經交納,本合同繼續有效。 二、可選責任。1、少兒特定疾病和罕見疾病保險金。少兒特定疾病保險金:被保險人于年滿25周歲的首個保單周年日(不含)前,首次發病并經我們認可的醫院的專科醫生確診為本合同約定的少兒特定疾病,我們除按本合同約定給付重大疾病保險金外,還將按確診時本合同的基本保險金額給付少兒特定疾病保險金,給付后少兒特定疾病保險金責任終止,本合同繼續有效。罕見疾病保險金:被保險人于年滿25周歲的首個保單周年日(不含)前,首次發病并經我們認可的醫院的專科醫生確診為本合同約定的罕見疾病,我們除按本合同約定給付重大疾病保險金外,還將按確診時本合同的基本保險金額給付罕見疾病保險金,給付后罕見疾病保險金責任終止,本合同繼續有效。開心小保貝基礎版少兒重大疾病保險購買鏈接:http://m.2747888.com/jiankang-baoxian/324294.shtml點擊即可查看。

3、輕癥疾病保險金。第一次輕癥疾病保險金:被保險人首次發病并經我們認可的醫院的專科醫生確診為本合同約定的輕癥疾病(無論一種或多種),我們按確診時本合同基本保險金額的30%給付第一次輕癥疾病保險金,本合同繼續有效。第二次輕癥疾病保險金:在我們給付第一次輕癥疾病保險金后,被保險人首次發病并經我們認可的醫院的專科醫生確診為本合同約定的輕癥疾病(無論一種或多種),我們按本次確診時本合同基本保險金額的40%給付第二次輕癥疾病保險金,本合同繼續有效。第三次輕癥疾病保險金:在我們給付第二次輕癥疾病保險金后,被保險人首次發病并經我們認可的醫院的專科醫生確診為本合同約定的輕癥疾病(無論一種或多種),我們按本次確診時本合同基本保險金額的50%給付第三次輕癥疾病保險金,此后我們不再承擔給付輕癥疾病保險金的責任,本合同繼續有效。輕癥疾病保險金的累計給付次數以三次為限。當我們累計給付輕癥疾病保險金的次數達到三次時,該項責任終止,本合同繼續有效。我們對本合同約定的每一種輕癥疾病只承擔一次給付輕癥疾病保險金的責任。當我們給付輕癥疾病保險金后,我們對該種輕癥疾病的責任終止。被保險人因同一疾病原因、同次醫療行為或同次意外傷害事故導致疾病并經我們認可的醫院的專科醫生確診為本合同約定的兩種或兩種以上輕癥疾病的,我們僅按其中一種輕癥疾病給付輕癥疾病保險金。被保險人因同一疾病原因、同次醫療行為或同次意外傷害事故導致疾病并經我們認可的醫院的專科醫生確診為本合同約定的重大疾病、中癥疾病或輕癥疾病的,我們按本合同重大疾病保險金、中癥疾病保險金、輕癥疾病保險金的約定,僅給付金額最高的一項保險金。被保險人確診時已經達到中癥疾病保險金給付標準的,不能追溯輕癥疾病保險金的給付;被保險人確診時已經達到重大疾病保險金給付標準的,不能追溯輕癥疾病保險金和中癥疾病保險金的給付。4、身故或全殘保險金。被保險人身故或全殘,本合同效力終止,我們按被保險人身故或全殘時下列二者中的較大者給付身故或全殘保險金。(1)本合同的已交保險費。(2)本合同的現金價值。身故或全殘保險金的給付以一次為限。本合同的重大疾病保險金和身故或全殘保險金,我們僅給付其中一項。被保險人同時滿足重大疾病保險金和全殘保險金給付條件的,我們按本合同約定僅給付重大疾病保險金。5、重大疾病、中癥疾病、輕癥疾病豁免保險費。被保險人首次發病并經我們認可的醫院的專科醫生確診為本合同約定的重大疾病、中癥疾病或輕癥疾病的,我們自確診之日起,于每一個保險費支付日豁免本合同的續期保險費。被豁免的保險費視為已經交納,本合同繼續有效。 二、可選責任。1、少兒特定疾病和罕見疾病保險金。少兒特定疾病保險金:被保險人于年滿25周歲的首個保單周年日(不含)前,首次發病并經我們認可的醫院的專科醫生確診為本合同約定的少兒特定疾病,我們除按本合同約定給付重大疾病保險金外,還將按確診時本合同的基本保險金額給付少兒特定疾病保險金,給付后少兒特定疾病保險金責任終止,本合同繼續有效。罕見疾病保險金:被保險人于年滿25周歲的首個保單周年日(不含)前,首次發病并經我們認可的醫院的專科醫生確診為本合同約定的罕見疾病,我們除按本合同約定給付重大疾病保險金外,還將按確診時本合同的基本保險金額給付罕見疾病保險金,給付后罕見疾病保險金責任終止,本合同繼續有效。開心小保貝基礎版少兒重大疾病保險購買鏈接:http://m.2747888.com/jiankang-baoxian/324294.shtml點擊即可查看。

開心小保貝少兒重疾險重疾保障為110種。中癥保障為30種。輕癥保障為30種。可選責任里面的少兒特定疾病保障為20種,罕見疾病保障為8種。總共有198種疾病保障,特別全面。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心