京東安聯百萬玫瑰女性意外險(互聯網版)

京東安聯百萬玫瑰女性意外險(互聯網版)

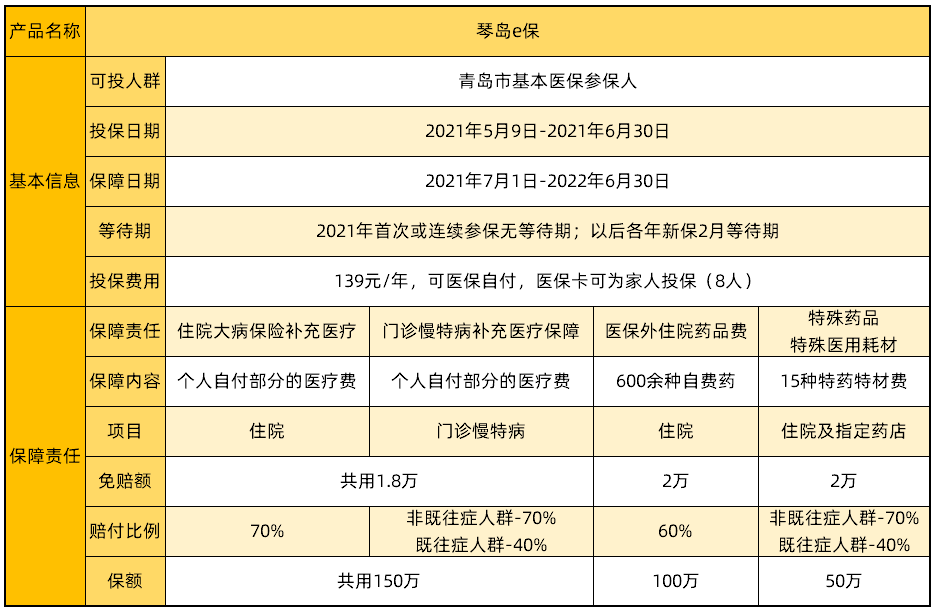

(青島惠民保產品形態) 二、青島惠民保的優點和缺點 |上圖中「琴島e保」的規則和條款,主要有以下幾點優勢 優點1:醫保內:住院醫療+門診慢特病 住院不限既往癥,門診慢特病的既往癥按照40%比例報銷。 住院治療+門診慢特病 共用1.8萬免賠額,共享150萬元的報銷額度。 優點2:社保外:住院自費藥 可以報銷 住院期間所使用的進口自費藥,扣除2萬免賠后,按60%比例報銷,每年累計100萬。藥品種類多達683種。 優點3:門診、指定藥房昂貴特藥/特材報銷 住院期間、門診、指定藥房 購買的 15種昂貴特藥/特材,扣除2萬免賠后,70%報銷,對于既往癥人群也可按40%比例報銷,每年50萬上限。 除了住院期間有用藥保障,出院后昂貴的特藥/特材也一應負責了,患者后續治療負擔減輕了不少,懂的都明白這一條的價值。 |青島惠民保的缺點: 青島惠民保缺點還是集中在惠民保本身的缺點方面,例如相對于百萬醫療險來看,惠民保免賠額高,大病治療中常見的昂貴自費項目,比如 ICU、ECMO、質子重離子等 北京「京惠保」都是保障不了的。 這些,商業醫療險通通都可以報銷。 但是,如果非要將「琴島e保」與其它城市的惠民保相比,的確優秀。不開玩笑的說,比較貴是最明顯的缺點了。 總結來說 「琴島e保」醫保內報銷 住院治療 和 門診慢特藥,醫保外補助 自費藥 和 昂貴特藥特材,一年300萬保障,實力優秀。然而,仍然要說回惠民保的本質:政府牽頭、帶有惠民屬性的商業保險,因此,基于商業保險的盈利性考慮,結合投保幾乎無門檻的事實,假如投保人均為高賠付率的人群,未來會發生什么?它的延續性能保障嗎?還是像相互寶一樣進行價格調整? 想了解更多惠民保知識,比如惠民保怎樣保,如何賠?商業保險和惠民保哪個更適合自己?不如直接聯系我們,專業顧問讓您秒懂,說破保險誤區,開心輕松買保險~~~!

(青島惠民保產品形態) (保障責任講解直接聯系我們,輕松秒懂) 二、「琴島e保」靠譜嗎?青島惠民保背后有哪些保險公司 琴島e保由5家承保公司(中國人壽、泰康養老、平安養老、太平養老、人保健康)聯合承保。政府牽頭,保障自帶公信力,再加上監管機構和保險法的加持,哪怕頭一次聽說惠民保三個字的小伙伴想必也無需質疑。 三、青島惠民保適合哪些人群投保? 百元保費換取百萬保額,并且幾乎零門檻,補充醫保外的住院藥品費用,可以說適合所有人群投保。那么,基于好鋼用在刀刃上原則,哪些人群更適合? 1. 高齡老人:老年人比年輕人更劃算 2. 有健康問題以及高危職業者非常適合購買惠民保 總的來說,傳統商業保險的“棄兒”可以通過惠民保轉移相關風險,但是對于身體健康,且有百萬醫療險保障的朋友來說...... 最后 惠民保是利國利民的福利之舉,尤其「琴島e保」醫保外報銷很有優勢,推出后迅速成為“網紅”產品并非偶然,然而對于醫療和大病的保障配置上,商業醫療保險和重疾險,仍然是不能替代的,一句話說原因: 1. 商業醫療險首次核保后,次年續保無需再次核保 2. 重疾險保障時間可達終身,穩定保障被保人收入損失風險。 ......保險推薦?專業顧問講解更快更專業! 跟著開心保買保險,幫您說破投保誤區,解讀保險術語,輕松買對,最高節省70%保費!

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心