在過去,市場都是以返還型保險,也就是儲蓄型保險為主,其保費高昂,一般超過45歲,保險的杠桿價值基本就沒有了。正因如此,很多人產生了“超過45歲就沒必要買保險”的認知。

最近幾年,市場出現了消費型保險。以市場熱銷的開心保康惠保為例,其保障杠桿高,不用捆綁雜七雜八的附加責任,即使是50多歲,仍能實現非常大的保障杠桿價值。

本文,開心保將從以下三個部分,解答超過45歲有沒有必要買保險這個問題:

身體健康的年輕人買保險很容易。但是要為父母購買一份保險,首要考慮的問題并不是“哪個產品更好”,而是“能不能買上”。

當父母的身體健康每況愈下時,他們很可能已經失去了購買保險的資格。因此,給父母買保險,一定要趁早。

通常,中老年人購買保險會面臨以下4個問題:

一般情況下,重疾險投保年齡要求在60歲以下;百萬醫療險投保年齡要求在65歲以下。防癌險、意外險會寬松點,一般限制在80歲以下。

很顯然,45歲買保險,年齡不是問題。

只有身體健康,才可以購買保險。

這里所說的身體健康指:

①未患過呼吸類疾病(包括哮喘、支氣管炎、睡眠呼吸障礙、肺結核等);

②未患過心腦血管類疾病(包括高血壓、心絞痛等);

③未患過消化系統疾病(包括腸胃出血、肝炎等)與腎、膀胱及泌尿及生殖系統疾病(包括糖尿病、腎結石、甲狀腺疾病等);

④未患過神經或精神系統疾病(包括抑郁、精神分裂、焦慮、自閉、長期頭痛等);

⑤未患過背部、脊椎、肌肉及關節疼痛等疾病;

⑥未患過癌癥或腫瘤、腫塊等(腫瘤、腫塊已完全切除可視情況而定);

⑦未患過部分女性疾病(包括宮頸、子宮、輸卵管、陰道、卵巢或乳房的手術及治療,部分器官可除外承保,即不保障某一個特定器官)。

中老年人很容易出現三高等問題。假如父母身體健康,或是很久未體檢,也沒發現身體有什么問題,那么恭喜你,你還有機會為父母購買保險。

如果患過以上疾病,很可能面臨除外責任,甚至拒保。

無論購買重疾險還是防癌險,都會有保額的限制。因為隨著年齡增長,罹患重疾風險加大,保險公司也會控制自己的風險。

大部分重疾險,會把保額限制在20萬以內。

父母年齡大,風險高,花同樣的保費,可以買到的保額卻很低。如果再為父母買傳統的返還型重疾險,最后累計繳納的總保費和保額相差無幾。

這幾乎就相當于拿自己的錢保自己,根本起不到保險以小博大的杠桿作用。所以開心保建議為父母買保險時,要首選消費型保險。

對于很多普通家庭來講,可能經濟支柱的保險還沒有配置齊全。所以,給老年人配置保險更要考慮預算問題,保證把錢花在刀刃上。

*溫馨提示:一定要提醒父母,不要將大量資金用于購買P2P,以及長期理財產品。如果手頭閑錢比較多,可以把錢放在流動性較好的短期投資,以便在應急時可以及時取出。

和年輕人一樣,45歲以上人群面對的主要重大風險,無非就是疾病和意外。因此,開心保建議購買以下幾種保險產品(排名分先后):

老年人腿腳不便,容易磕碰。意外險購買門檻低,而且也是最便宜的保險之一,所以我們建議購買。

需要注意的是,在保障意外身故與傷殘的基礎上,記得附加醫療與住院津貼責任。

百萬醫療險是一種報銷型的消費型保險。每年只需要交數百元保費,就可享受高達百萬的醫療保障。不管是疾病,還是意外,只要在限定的醫療機構就診,就可以獲得住院、手術、治療、藥品費等賠償。

此外,醫保的賠付有很多限制,如進口藥、先進療法的費用都不在賠償范圍之內。百萬醫療險保障范圍全,賠償上限高,很好的解決了這些問題。

百萬醫療險價格低,杠桿作用大。對于老年人,選擇百萬醫療險非常有必要。

在預算充裕,且符合健康告知的前提下,開心保認為給父母購買一份重疾險也是一個不錯的選擇。重疾險比起百萬醫療險,有三個很明顯的優勢:按保額理賠,保證續保,保費不會增長。

如果父母重疾險保額達到10萬以上,再加上百萬醫療險,再加上醫保能報銷的20來萬,基本可以讓孩子能泰然地面對高昂的醫療費用。

防癌險有一個非常大的優點:一般對三高、糖尿病、風濕等健康狀況不做要求。

而且癌癥在各家保險公司的重疾理賠中占比都超過60%。

鑒于癌癥理賠的高發性,防癌險對無法購買百萬醫療險、重疾險,或預算有限的人來說,是非常好的第二選擇。

按照理賠方式,防癌險常分為兩種:

①給付型的防癌險,其與重疾險類似,區別是,防癌險只保癌癥;

②報銷型的百萬防癌險,與百萬醫療險類似,但只保癌癥。

防癌險不用擔心續保的問題,百萬防癌險保障上限高,價格便宜。

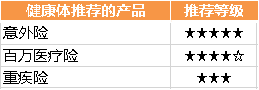

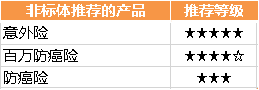

按照身體的健康狀況是否符合重疾險、百萬醫療險的投保條件區分,開心保的產品購買優先級建議是:

1、對能正常投保百萬醫療險、重疾險的健康體:

健康體推薦的產品類型

2、對不能正常投保百萬醫療險、重疾險的非標準體:

非標準體推薦的產品類型

意外險是必不可少的,價格便宜,選擇也很多樣;百萬醫療險/百萬防癌險,價格也不高,能買上就買;重疾險/防癌險,主要看預算情況。

其中重疾險保費較高,簡單補幾句,別多花冤枉錢。主要推薦開心保的康惠保重疾險、瑞泰瑞盈重疾險:

純重疾的保障保費極低,是網紅級的消費型重疾險,性價比極高;詳見:百年康惠保,純重疾保障性價比之王

健康告知寬松;繳費方式靈活;即使年齡大,保額也可以做的很高。詳見:瑞泰瑞盈,適合中老年人的重疾險

關于保費預算,開心保建議控制在家庭收入的10%以內為宜,且以性價比更高的消費型保險為主,把保額放在第一位。

另外,對于大部分家庭,可能頂梁柱的保險還沒有配周全,那在給老年人配置保險時,一定要考慮預算,把錢花在刀刃上。

想要掌握更多保險知識,了解更多高性價比的重疾險產品,詳見【開心保投保攻略】,或微信搜索“保險小課堂”。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心