“相互保能賠多少錢?為什么這么多人買、又這么多人取消?”

以上問題,相信是很多吃瓜群眾的呼聲。

直接上答案,按期繳納幾元錢保費,若罹患約定疾病賠付30萬,輕癥5萬元,具體賠付細節以計劃條款公告為準。

很多人又問了,幾元錢換取萬元級保額,這么合適?引得億級投保后,為什么又有千萬級消費者想要取消呢?下面,小助手簡單說說來龍去脈,個中緣由。

一、相互保到底怎么樣?

客觀的講,相互保雖然不是保險,分攤互助金是它的指導思想,本質上是相互“捐贈”,互助平臺收取管理費的模式。但由于其低門檻高性價比,剛好填補商業保險和醫保之間的空白,完成了「醫保→互助→保險」的過渡。

調查顯示:網絡互助有79.5%的參與者年收入在10萬元以下,68%的受訪者沒有商業保險,72%的參與者分布在三線及以下城市。

相互寶沒有合同,靠的是一份計劃條款公告與用戶達成一致,但不幸的是,相互寶可以修條款。而我們意識中已經習慣了保險這種簽訂合同便受《保險法》保護的模式,在這個問題上,引來風波不斷。

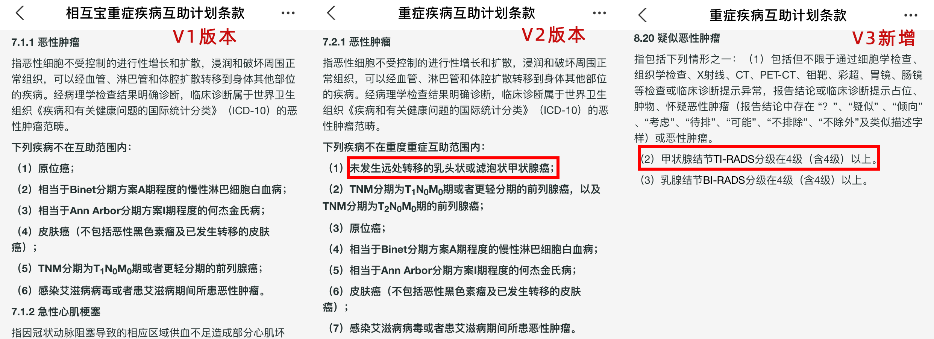

1.3改條款風波

2019年12月之后,相互寶先后修改了3版條款,將原本理賠30萬的甲狀腺癌,先劃為輕癥給5萬,后來直接不賠了。

面對這些變化,用戶只有兩個選擇:接受 或 退出。

2.拒賠風波

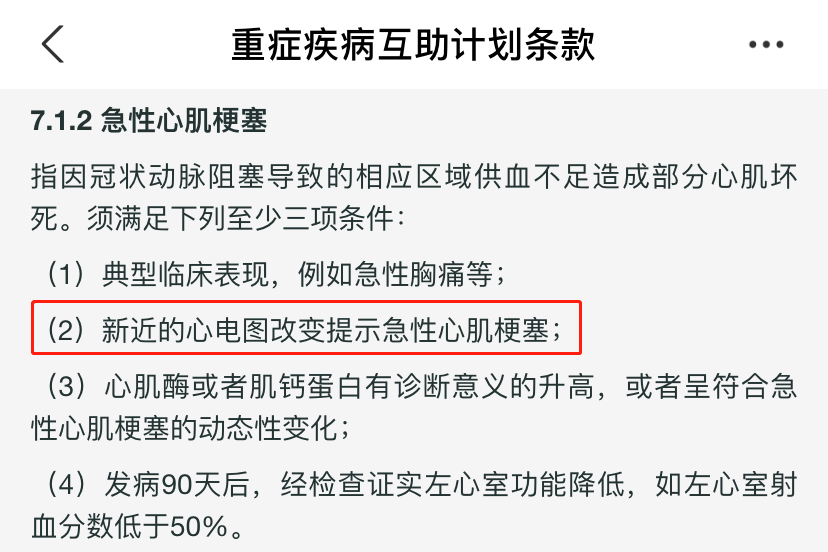

2020年11月,56歲張先生發生了心肌梗死,因未能按理賠要求提供心電圖,相互寶以「不符合理賠條件」為由拒賠,從此背上了「不賠」的罪名。

3.濫賠風波

2021年1月,一條視頻就「XXX病為什么要賠30萬」問題,質疑為了多收管理費,相互寶又成了「濫賠」。

從每月分攤幾元錢即獲30萬互助金,相互寶等網絡互助迅速圈粉、破圈,甚至有人為此放棄了類似保障的保險產品,然而隨著井噴式發展,輿論風波不斷,分攤費用上升,千萬級用戶相繼取消互助計劃,這一連串的操作,唏噓之外我們需要發現,爭議的背后,還有理賠異議處理方面的缺失。

二、相互保理賠出險異議怎么辦?

之前小助手提到過很多次,保險理賠一旦發生糾紛,可以與保險公司協商,投訴、甚至起訴。

而相互寶是啟動陪審團,不是醫生也并非法律界人士,絕大多數并非專業核賠人員。

保險核賠靠一份計劃條款公告和幾百萬群眾類似于“舉手表決”的方式,來判決是否能拿到互助金,這中間是否有失公允,相信大家都有自己的判斷。

三、差不多的預算,有沒有其它選擇?

相互保屬于互助計劃,對標重疾險,而這兩年大火的“惠民保”屬于政府福利,對標的是醫療險,在險種和保障責任方面,二者不存在實質上的競爭,但是,如果預算有限的情況下,小助手還是建議您有限選擇政府牽頭、保險公司承保的惠民保系列產品,各地開放期均有所不同,詳情請聯系我們,或者閱讀以下內容。

最后

關于相互寶能賠多少錢,今天先說到這兒,總的來說,互助有太多的不確定性,可以有,但不能全部依賴,它無法完全取代保險。如果你有保障需求,還是應該投一份實實在在的保險。畢竟雨天要打傘,晴天修房頂也同樣重要。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心