隨著8月初官宣預定利率下調的消息發布,保險業又迎來大變革。

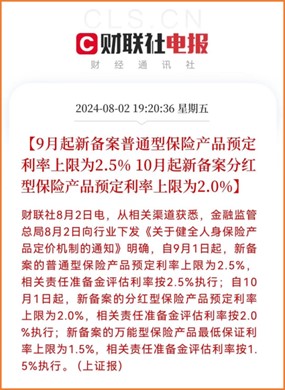

自2024年9月1日起,新備案的普通型保險產品預定利率上限調整為2.5%;分紅型保險預定利率上限調整為2.0%;萬能型保險最低保證利率上限調整為1.5%。

此次調整主要是為了防止利差損。

這兩年全球經濟增速放緩,保險資金的投資收益大幅降低。2023年,保險業財務投資收益率僅為2.23%。如果保險公司的投資收益,比承諾給用戶的利息低,就會出現入不敷出的情況,造成利差損。為了防止出現金融風險,監管不得不出手調整預定利率。

一、預定利率下調,對保險產品有什么影響呢?

01 增額壽險、年金險的收益降低

預定利率下調,增額終身壽險和年金險的收益會明顯降低。而且年金險、增額終身壽險是按照復利增值的,也就是“利滾利”。時間越久,收益差距越大。

一次性投入50萬,只要時間夠久,復利3.0%和2.5%的收益可以差出一輛車、一套房。

02 長期保險或漲價

比如重疾險、定期壽險等長期保障型險種,需要繳費二三十年,保障到70歲或終身。

考慮到被保人年齡越大,出險概率越高。而未來投資收益可能進一步下降,保險公司為了保證未來有足夠的資金來賠付,就會相應提高保費。

• 預定利率高 → 保司預期投資收益高 → 當下準備的賠償金可以少一點,保費就降價

• 預定利率低 → 保司預期投資收益少 → 當下準備的賠償金需要多一些,保費就漲價

當預定利率下調了,保費就會跟著上漲。

二、要不要買定期壽險?怎么買?

對于成人來說,近期最要緊的是先把長期保障型產品提前規劃好。特別是家庭經濟支柱,定期壽險是必備的保障。當自己身故/全殘時,保險公司可以賠一筆錢給家人。

定壽產品責任簡單,更多是在拼價格、還有投保條件。簡單來說:選投保寬松的、價格低的。

買定期壽險,保額與保障時間很重要,建議大家:

• 保額:至少覆蓋未來 5~10 年的生活費,車房貸款。一般 50 萬起步,一線城市則 100 萬起;

• 保障期限:可以保到退休或者房貸等家庭責任結束為止。

三、2024定期壽險買哪款好?

接下來,咱們以 30 歲男女保 100 萬為例,對比一下3款產品

① 擎天柱8號:價格便宜,健告免責寬松

這款產品性價比很高,還可以附加猝死額外賠、交通意外額外賠、有未成年子女額外賠 3 種可選保障,非常靈活。

• 優勢:

① 價格便宜: 同等保障下,比其它產品更便宜

② 健告寬松: 各種結節、抑郁癥、大部分先天性疾病等都能直接買

③ 含自駕額外賠:自駕出現交通意外導致身故,額外賠50%保額,其他2款都沒有。

• 適合人群:

追求性價比或有結節、抑郁癥、先天性/遺傳性疾病的朋友

② 臻愛2023:價格便宜,癌癥身故額外賠

這款產品健告很寬松,職業限制少,免體檢額最高350萬;無歷史投保壽險保額問詢、無高風險運動、愛好問詢;

65歲前猝死可額外賠30%;惡性腫瘤重度身故保險金,65歲前因癌身故額外賠50%,保障力度大。

③ 大麥旗艦版A款:癌癥、糖尿病也有機會買

投保門檻低,價格便宜;可選航空水陸交通意外賠比例高;附加麥芽糖失能險,防范未來收入損失風險;整體性價比很高,追求高保額、想加保的人都可以考慮。

• 優勢:

① 核保寬松:高血壓、糖尿病、甲狀腺癌等有機會投保

② 保額高:最高免體檢保額400萬

③ 失能保障:可附加麥芽糖失能險,防范未來收入損失風險

• 適合人群:

高危職業或有二級高血壓、糖尿病或甲癌等疾病的朋友

如果因為身體原因買不了其他產品,或者因為職業、城市等買不到較高保額,都可以看看這款產品。

四、最后

定期壽險保障簡單,價格也很便宜,挑選時關注性價比和免責條款即可。

不過預定利率調整過后,定期壽險市場又會迎來新的洗牌,但不可否認的是價格可能會比現在有所上調。

因此建議大家,如果有投保定期壽險的想法,最好近期就付之行動,不要等到最后產品臨近下架,才后悔買不到適合的保障。

此外投保時千萬記住這兩點:

1、慎重決定受益人和受益比例;

2、讓家人知道你買了這種保險。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心